|

|

您的位置:首页 >> 房产动态 >> 文章正文 |

|

|

8月21日起,广州房贷可申请“商转公” |

|||||||

| 时间:2025-8-20 21:11:50 | ||||||||

(原标题:8月21日起,广州房贷可申请“商转公”)

8月20日下午,广州住房公积金管理中心于官网发布关于印发广州商业性个人住房贷款转住房公积金个人住房贷款实施办法(暂行)的通知。旨在充分发挥住房公积金制度支持保障基本住房作用,减轻缴存人住房贷款利息负担,促进社会消费。

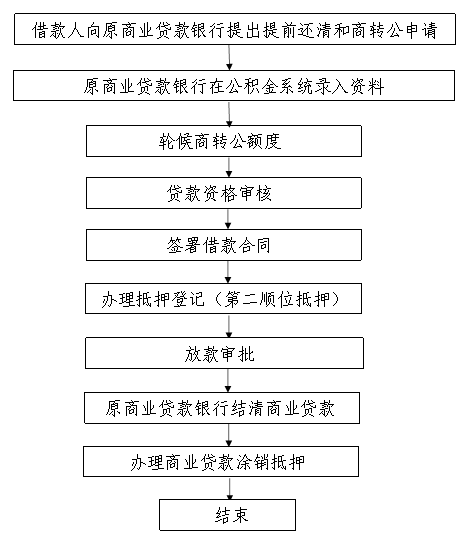

原文如下: 广州商业性个人住房贷款转住房公积金个人住房贷款实施办法(暂行) 第一章 总则 第一条 为充分发挥住房公积金制度支持保障作用,减轻缴存人住房贷款利息负担,促进社会消费,结合本市实际情况,制定本实施办法。 第二条 本实施办法所称商业性个人住房贷款转住房公积金个人住房贷款(以下简称“商转公贷款”),是指缴存人申请将其在我市住房公积金贷款承办银行尚未结清的商业性个人住房贷款(以下简称“商业贷款”)余额,全部转为住房公积金个人住房贷款(以下简称“住房公积金贷款”)。 第三条 当住房公积金个人住房贷款率(以下简称“个贷率”)低于75%时启动商转公贷款;当个贷率达到85%及以上时可采取防控措施,包括但不限于实行商转公贷款额度管控、预约申请等措施;当个贷率达到90%及以上时暂停。本办法实施过程中,广州住房公积金管理中心可根据资金和贷款情况及时采取防控措施。 第二章 申请对象和条件 第四条 借款人目前在我市缴存住房公积金,在全国范围内未使用过住房公积金贷款(含贴息贷款、商转公贷款)。 第五条 申请商转公贷款时,除符合我市住房公积金贷款相关规定外,还应同时符合以下条件: (一)原商业贷款的住房属于借款人购买本市行政区域内的自住住房(不含住房公积金组合贷款、贴息贷款及非购房用途的房屋抵押贷款),且该商业贷款银行为我市住房公积金贷款承办银行,贷款尚未结清。 (二)申请商转公贷款时,原商业贷款已放款3年以上。 (三)申请人是原商业贷款借款人,且是贷款房屋的产权人;申请商转公贷款时,贷款房屋不存在除配偶和未成年子女以外的产权人。 (四)贷款房屋已取得房地产权属证书。 (五)贷款房屋未设立除原商业贷款以外的抵押登记,不存在查封、保全、设立居住权等任何权利限制情形。 (六)申请商转公贷款时,贷款房屋是产权人家庭在本市的唯一住房。 (七)原商业贷款在申请前12个月内没有逾期记录。 (八)在我市开户并累计缴存住房公积金满60个月及以上。 第三章 贷款的额度、期限和利率 第六条 商转公贷款额度按申请时我市住房公积金贷款政策核定,同时不得高于商转公贷款申请时原商业贷款余额与未来3个月应还本金的差额,且不得超过购房总价款的70%。购房总价款以房屋原购买价格与房屋重新核查(重新评估)价中的较低者为准。 借款人实际可申请的商转公贷款额度不足以全额偿还原商业贷款本息的,需先补足资金。 第七条 商转公贷款的贷款期限按申请时我市住房公积金贷款政策核定,同时不得高于原商业贷款剩余期限,且与商业贷款已还年限合计不超过30年(商业贷款已还年限按年取整)。 第八条 贷款利率 商转公贷款利率按照中国人民银行公布的住房公积金贷款利率执行。商转公贷款发放后,遇住房公积金贷款利率调整的,住房公积金管理中心将于次年1月1日对贷款利率进行调整,不再另行通知。 第四章 贷款担保 第九条 借款人申请商转公贷款,应当以原商业贷款所购住房作为抵押物。 第十条 借款人申请商转公贷款,在贷款发放前须办妥房地产抵押登记手续。 第五章 办理流程及还款 第十一条 商转公贷款办理流程如下: (一)借款人与原商业贷款银行协商办理提前还清商业贷款,并按要求提供办理商转公贷款所需资料。 (二)借款人按要求提交贷款资料,并将原商业贷款未来应付的3个月本金及利息存入还款账户。 (三)住房公积金管理中心进行贷款资格审核。审核通过后,贷款相关责任人签订住房公积金借款(抵押)合同等相关资料。 (四)借款人及共同产权人办理不动产抵押登记手续(第二顺位抵押)。 (五)抵押登记资料送达住房公积金管理中心,住房公积金管理中心审批通过后,将贷款资金划转至原商业贷款银行约定的账户,由原商业贷款银行全部结清该笔商业贷款并出具商转公贷款的放款凭证。 (六)借款人及共同产权人须配合原商业银行及时办理商业贷款涂销抵押手续(住房公积金贷款抵押权自动升为第一顺位抵押权)。 第十二条 商转公贷款使用商业银行账户作为还款账户,借款人应当按照住房公积金借款合同约定的还款时间、还款方式及时偿还贷款本息,违反住房公积金借款合同约定的,按合同约定承担相应违约责任。 第六章 资金计划和风险管理 第十三条 商转公贷款额度纳入当年广州住房公积金归集、使用计划统一管理,具体实施时分配至每月、每日,住房公积金管理中心可依据实际情况进行动态调整。商转公贷款申请实行轮候规则,按照在广州住房公积金管理中心综合业务系统提交申请的先后顺序自动获取额度;未获得当天额度的,按照原顺序继续轮候。 第十四条 商转公贷款管控额度动态调整规则如下: (一)月末个贷率连续3个月达85%以上(含),调减商转公贷款月度额度;月末个贷率连续3个月低于85%,恢复到原月度额度。 (二)月末个贷率达90%以上(含),暂停商转公贷款,已受理的商转公贷款可继续办理;月末个贷率连续3个月低于90%,恢复受理商转公贷款业务。 第七章 附则 第十五条 本办法未尽事宜,按我市现行住房公积金贷款管理相关政策规定执行。若遇住房公积金贷款政策调整,执行最新规定。 第十六条 本办法自2025年8月21日起实施,有效期为3年,由广州住房公积金管理中心负责解释和修订。 政策解读 一、申请商转公贷款需要准备哪些材料? 答:除普通住房公积金贷款需提交的资料外,商转公贷款还需提供: (一)拟贷款房屋的产权证、原购房合同; (二)原商业贷款银行盖章确认的借款合同,原商业贷款最近12个月的贷款还款明细(应显示当前贷款余额); (三)原商业贷款银行盖章确认的商转公证明(包括借款人、购房地址、贷款余额、贷款年限、约定收款账户等信息); (四)广州市不动产登记查册表。 注意:原商业贷款银行受理贷款申请人提出的商转公贷款申请后,应对房地产价值重新评估,并出具评估报告。 二、申请商转公贷款时,产权人家庭的住房套数如何计算? 答:产权人家庭的住房套数以其家庭当前在全市范围内拥有的住房套数来计算。具体以本市不动产登记机关出具的《广州市自然人不动产(土地、房屋类)信息查询结果》为准。 备注:本市不动产登记机关出具的《广州市自然人不动产(土地、房屋类)信息查询结果》中,所有的未注销登记住房,包括商品房、保障性住房、限价房、宅基地、集体土地所有权住房等查房产情况显示用途是“居住用房”或“住宅”的均纳入家庭住房套数计算范围。商铺、车位等不纳入家庭已购房套数计算范围。 三、如何理解《商转公办法》第五条第八点内容? 答:《商转公办法》第五条第八点内容“在我市开户并累计缴存住房公积金满60个月及以上”是指需要同时满足以下两个条件:(1)申请商转公贷款时,住房公积金缴存人在我市的住房公积金账户开户时间需在60个月之前;(2)申请商转公贷款时,住房公积金缴存人在我市累计缴存住房公积金满60个月及以上。 四、商转公贷款额度如何计算? 答:根据《商转公办法》第六条,商转公贷款额度按申请时我市住房公积金贷款政策核定,同时不得高于商转公贷款申请时原商业贷款余额与未来3个月应还本金的差额,且不得超过购房总价款的70%。购房总价款以房屋原购买价格与房屋重新核查(重新评估)价中的较低者为准。 举例:假设借款人符合商转公贷款的条件,并且与原商业贷款银行协商办理提前还清商业贷款;借款人为房屋唯一产权人,根据可贷额度计算公式,计算出其最高贷款额度为80万元。借款人原商业贷款余额为60万元,现每月应还本金为2000元。根据评估结果,购房总价取房屋原购买价格与房屋重新核查(重新评估)价中的较低者,200万元。则该商转公贷款申请人的贷款额度是: 1.根据房屋评估结果计算,可申请贷款金额为2000000*70%=1400000(元) 2.根据原商业贷款余额计算,可申请贷额金额为:600000-(2000×3)=594000(元)。 3.根据住房公积金可贷额度公式计算,该借款人个人最高贷款额度为80万元。 4.综上所述,取以上三个结果的最低值,最终借款人商转公贷款可获得的贷款金额为59.4万元。 五、商转公贷款年限如何计算? 答:根据《商转公办法》第七条,商转公贷款的贷款期限按申请时我市住房公积金贷款政策核定,同时不得高于原商业贷款剩余期限,且与商业贷款已还年限合计不超过30年(商业贷款已还年限按年取整)。 举例:假设商转公贷款申请人根据我市住房公积金贷款政策计算,可贷年限为30年;原商业贷款剩余期限为282期(即23.5年),已还78期(即6.5年),则计算贷款年限时,已还年限应为7年,则: (1)若商转公贷款的房屋为一手房,其最高贷款年限不得高于原商业贷款剩余期限23.5年,且与商业贷款已还年限合计不超过30年,则最终贷款期限应为23年; (2)若商转公贷款的房屋为二手房,且申请商转公贷款时,楼龄为25年,则同时需要满足楼龄加贷款年限不得超过50年的贷款政策,并且同时不得高于原商业贷款剩余期限(23.5年),则最终借款人的贷款年限应为23年。 六、申请人可向哪里申请办理商转公贷款? 答:通过原商业贷款银行办理(排名不分先后):工商银行、建设银行、中国银行、农业银行、交通银行、广州农商银行、广州银行、招商银行、邮储银行、广发银行、光大银行、华夏银行、民生银行、中信银行、平安银行、浦发银行、兴业银行。 七、已办理住房公积金组合贷款的,其中商业贷款部分是否可以办理商转公贷款? 答:不可以。商转公贷款仅适用于纯商业住房贷款全额转为住房公积金贷款。对于组合贷款,无论住房公积金贷款部分是否已结清,其中的商业贷款部分均不能申请商转公贷款。 八、办理商转公贷款收取费用吗? 答:住房公积金管理中心所有住房公积金贷款业务(包括商转公贷款业务)均不收取任何费用。 九、需要办理商转公贷款的住房,曾办理住房公积金偿还购房贷款本息提取的,是否可以申请商转公贷款? 答:可以。 十、商转公贷款发放后,多少天内需办理原商业贷款涂销手续? 答:商转公贷款发放后,借款人及共同产权人须在5个工作日内配合原商业贷款银行办理商业贷款涂销手续。 办理指引 一、申请条件 申请广州商业性个人住房贷款转住房公积金个人住房贷款(以下简称“商转公贷款”),除符合我市住房公积金贷款相关规定外,还应同时符合以下条件: (一)原商业贷款的住房属于借款人购买本市行政区域内的自住住房(不含公积金组合贷款、贴息贷款及非购房用途的房屋抵押贷款),且该商业贷款银行为我市住房公积金贷款承办银行,贷款尚未结清。 (二)申请商转公贷款时,原商业贷款已放款3年以上。 (三)申请人是原商业贷款借款人,且是贷款房屋的产权人;申请商转公贷款时,贷款房屋不存在除配偶和未成年子女以外的产权人。 (四)贷款房屋已取得房地产权属证书。 (五)贷款房屋未设立除原商业贷款以外的抵押登记,不存在查封、保全、设立居住权等任何权利限制情形。 (六)申请商转公贷款时,贷款房屋是产权人家庭在本市的唯一住房。 (七)原商业贷款在申请前12个月内没有逾期记录。 (八)在我市开户并累计缴存住房公积金满60个月及以上。 二、申请资料 除普通住房公积金贷款需提交的资料外,商转公贷款还需提供: (一)拟贷款房屋的产权证、原购房合同; (二)原商业贷款银行盖章确认的借款合同,原商业贷款最近12个月的贷款还款明细(应显示当前贷款余额); (三)原商业贷款银行盖章确认的商转公贷款证明(包括借款人、购房地址、贷款余额、贷款年限、约定还款账户等信息); (四)广州市不动产登记查册表。 三、申请途径 通过原商业贷款银行办理(排名不分先后):工商银行、建设银行、中国银行、农业银行、交通银行、广州农商银行、广州银行、招商银行、邮储银行、广发银行、光大银行、华夏银行、民生银行、中信银行、平安银行、浦发银行、兴业银行。 四、可贷额度 商转公贷款额度按申请时我市住房公积金贷款政策核定,同时不得高于商转公贷款申请时原商业贷款余额与未来3个月应还本金的差额,且不得超过购房总价款的70%。购房总价款以房屋原购买价格与房屋重新核查(重新评估)价中的较低者为准。 借款人实际可申请的商转公贷款额度不足以全额偿还原商贷本息的,需先补足资金。 五、住房公积金贷款利率

住房公积金贷款执行中国人民银行公布的个人住房公积金贷款利率,利率实行一年一定。根据借款合同确定的期限,按放款日相应档次的法定贷款利率计息,期限在1年以内的,遇法定利率调整不分段计息,期限在1年以上的,遇法定利率调整,于次年1月1日按相应档次法定贷款利率计息。 六、住房套数认定标准 计算产权人家庭当前在全市范围内拥有的住房套数。具体以本市不动产登记机关出具的《广州市自然人不动产(土地、房屋类)信息查询结果》为准。 备注:本市不动产登记机关出具的《广州市自然人不动产(土地、房屋类)信息查询结果》中,所有的未注销住房,包括商品房、保障性住房、限价房、宅基地、集体土地所有权住房等查询房产情况显示用途是“居住用房”或“住宅”的均纳入家庭住房套数计算范围。商铺、车位等不纳入家庭已购房套数计算范围。 七、贷款期限 商转公贷款的贷款期限按申请时我市住房公积金贷款政策核定,同时不得高于原商业贷款剩余期限,且与商业贷款已还年限合计不超过30年(商业住房贷款已还年限按年取整)。 八、轮候规则 商转公贷款申请实行轮候规则,按照在广州住房公积金管理中心综合业务系统提交申请的先后顺序自动获取额度;未获得当天额度的,按照原顺序继续轮候。 九、办理流程 (一)借款人与原商业贷款银行协商办理提前还清商业贷款,并按要求提供办理商转公贷款所需资料。 (二)借款人向原商业贷款银行申请办理商转公贷款,并按要求提交贷款资料,借款人需将应付的3个月本金及利息存入原商业贷款还款账户。 (三)广州住房公积金管理中心进行贷款资格审核。审核通过后,贷款相关责任人签订住房公积金借款(抵押)合同等相关资料。 (四)借款人及共同产权人办理不动产抵押登记手续(第二顺位抵押)。 (五)抵押登记资料送达广州住房公积金管理中心,广州住房公积金管理中心审批通过后,将贷款资金划转至原商业贷款银行约定的账户,由原商业贷款银行全部结清该笔商业贷款并出具商转公贷款的放款凭证。 (六)借款人及共同产权人须配合原商业银行及时办理商业贷款涂销抵押手续(住房公积金贷款抵押权自动升为第一顺位抵押权)。 具体办理流程见下图: 办理流程图

|

||||||||

作者: feixiang 来源:

|