|

|

您的位置:首页 >> 黄金资讯 >> 文章正文 |

|

|

贵金属:黄金困守现状:非农才是破壁人 |

|||||||

| 时间:2025-7-28 19:34:31 | ||||||||

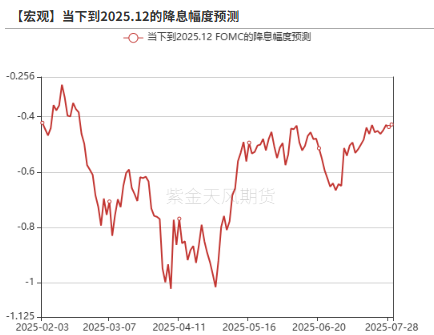

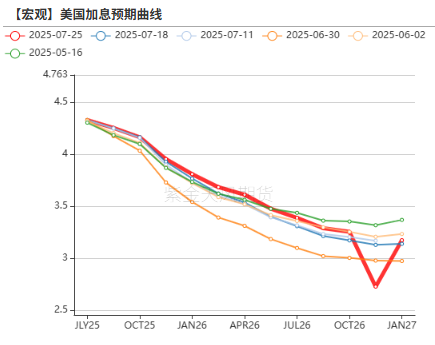

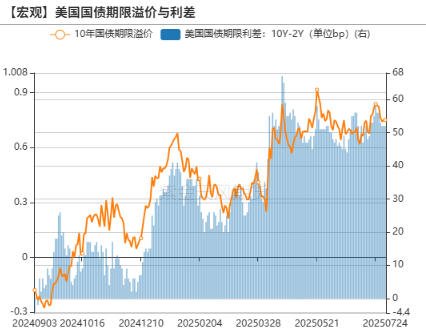

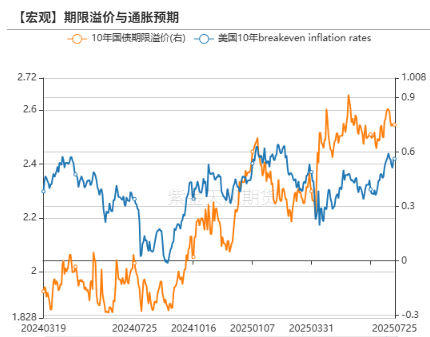

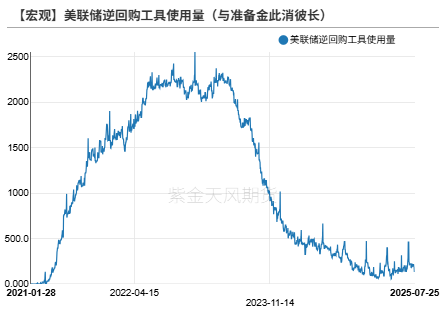

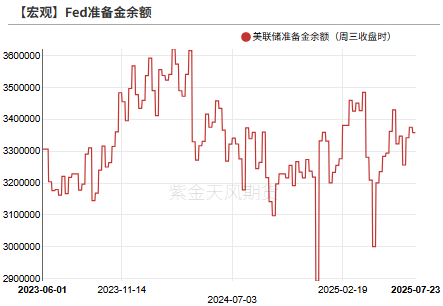

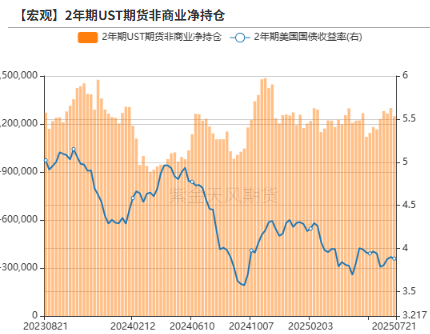

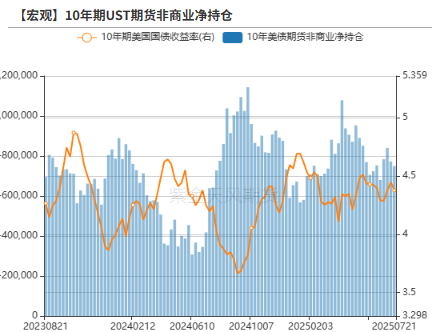

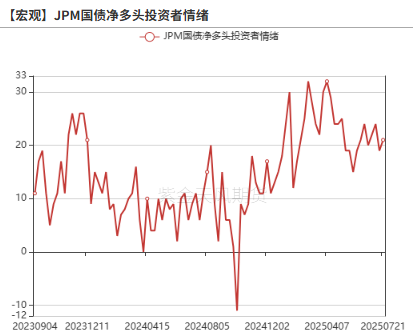

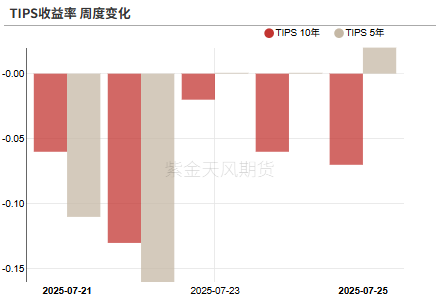

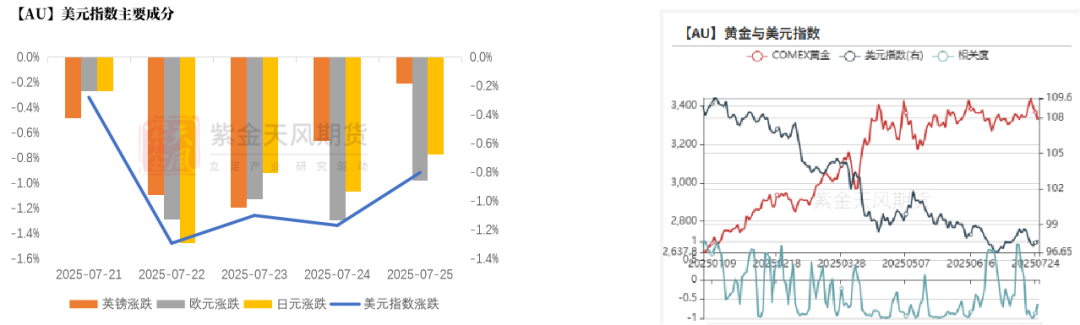

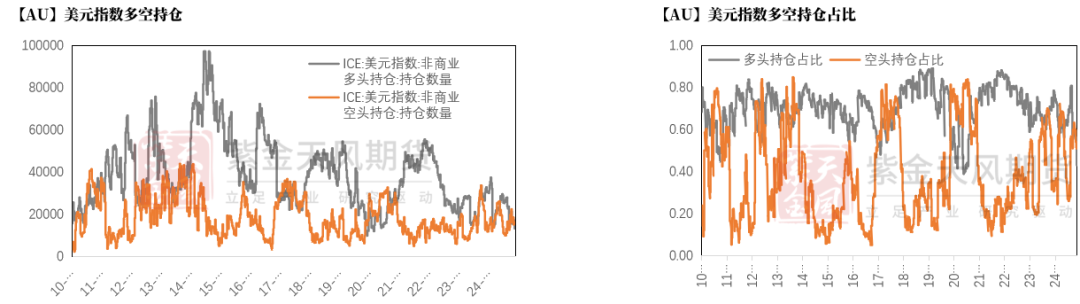

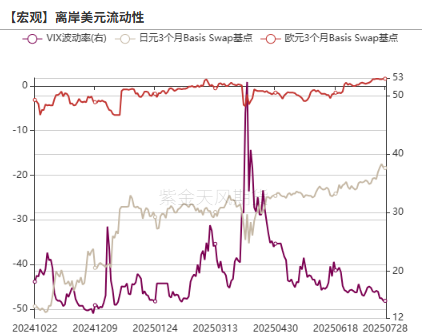

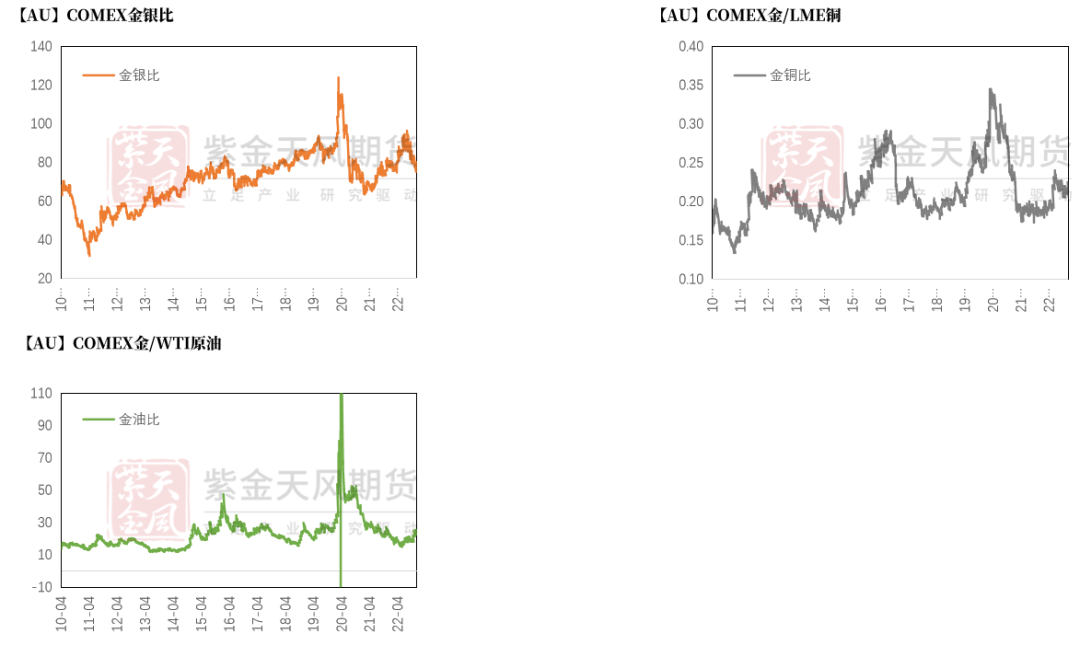

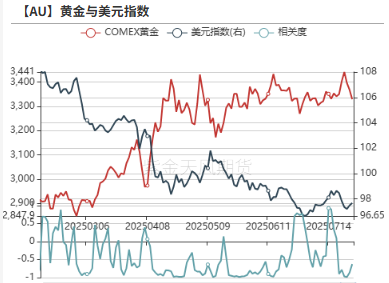

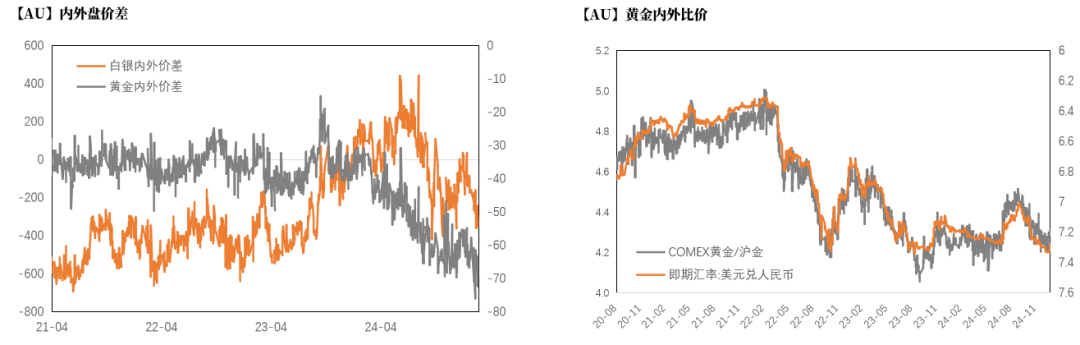

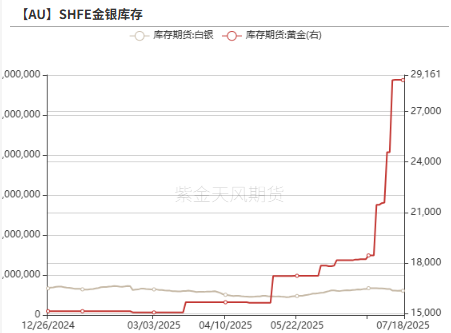

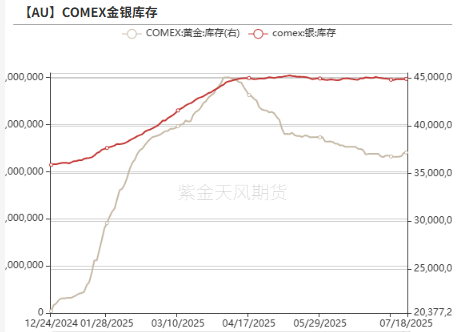

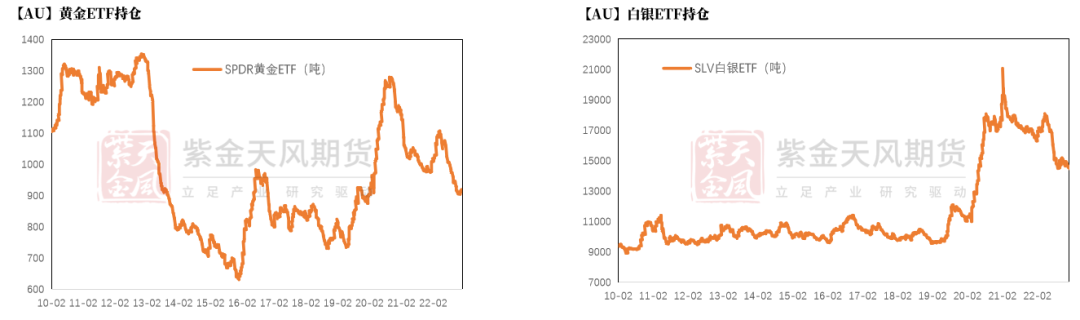

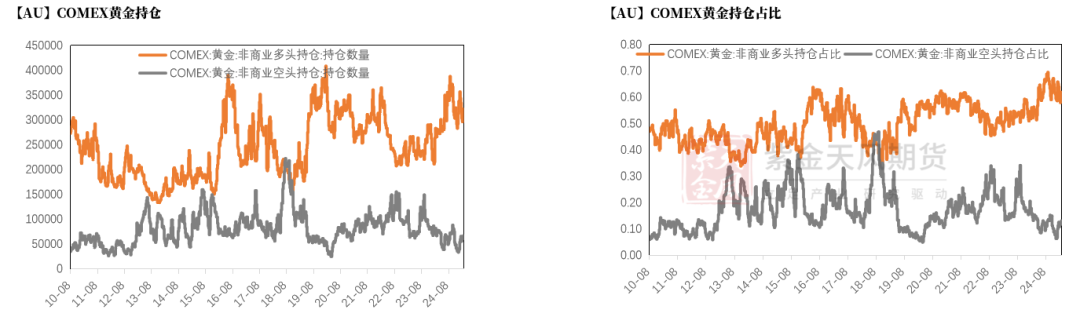

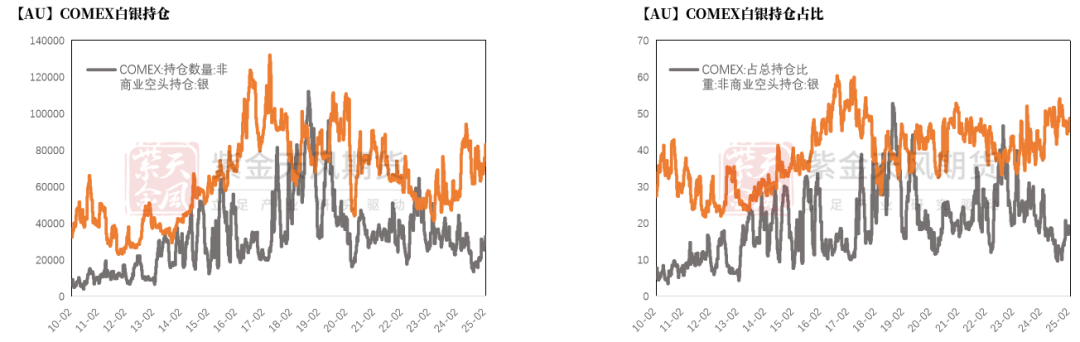

【20250728】贵金属:黄金困守现状:非农才是破壁人 上周黄金价格一波三折,尚未站稳$3400/oz的整数关口,我们认为目前仍将继续窄幅震荡。 上周以来,宏观环境的不确定性在明显降低,推升风险情绪:1)美日、美欧这两个主要贸易伙伴先后达成贸易协议,也为韩国等未达成协议国家提供潜在模版,8月1日出现贸易冲突的概率骤降;2)特朗普亲赴美联储视察翻修工作,暗示大楼翻修并非解雇美联储主席的理由,一周前闭门会上流露的“撤换鲍威尔”锋芒骤敛,降低美联储独立性的担忧;3)初请失业金人数连续六周下降,劳动力市场韧性再度被验证,经济尾部风险同步收窄。 往后看,本周的重点事件在于7月FOMC与非农数据的公布。面对7月FOMC,我们或许较难从鲍威尔的表态中直接获取降息的信心,但是可以从他对通胀以及就业的态度中略窥一二。考虑到关税开始对通胀数据产生初步的影响,以及初请数据的强韧,市场普遍预期本次FOMC会议基调偏鹰。 本周真正的悬念落在8月1日非农。一旦就业数据意外失速,市场将瞬间把 9 月降息概率推至高位,金价有望顺势突破箱体。然而,当前劳动力市场呈现“供需双弱”的均衡,失业率爆冷的几率有限;在宏观阴霾渐散、风险情绪回暖的氛围中,金价的破位上涨可能又将被延后。 而对于白银这样的顺周期品种而言,只要美国的“硬数据”具有韧性,则银价相对金价便会更具优势。 美国宏观经济不确定因素降低 受到初请失业金人数连续六周下降、特朗普造访美联储以及美日框架协议达成的影响,今年的降息预测幅度变化不大,从前一周的45.6bps回落至43.7bps,7月降息的可能性几乎为0,2026年的降息幅度也随着特朗普与美联储的矛盾淡化有所下降,目前为67bps。 美日贸易谈判达成重大进展,为韩国提供参考。上周二,美国宣布将对日本进口产品征收15%的关税,同时日本降向美国投资5500亿美元。美日的框架性协议为韩国提供了参考模版,降低了贸易的不确定性。 数据来源:Bloomberg,紫金天风期货研究所 特朗普淡化对美联储的攻击,ust趋平 上周各期限美债收益率分化,10y UST先抑后扬最终下降2.17bps至4.39%,2y UST上行6.47bps至3.93%,收益率曲线变平。 上周特朗普一改鲍威尔的攻击,淡化他与美联储之间的矛盾。周四特朗普亲自前往美联储总部视察翻修工作,暗示大楼翻修问题并非解雇鲍威尔的充分理由,这缓解了市场对于美联储独立性的担忧,使得美债收益率曲线趋平、黄金下跌、美元上涨。 上周公布的初请失业金人数连续第六周下降,减少至21.7万人,这是自2022年以来最长时间的一次回落,凸显出劳动力市场的韧性。 数据来源:Bloomberg,紫金天风期货研究所 准备金余额回落 上周ONRRP的使用量升至1505亿美元,较前值回落432亿美元。 上周三美联储准备金余额为3.358万亿美元,较前一周回落170亿。 长短端美债利率持仓偏多 截至7.22的数据,长短端美债利率持仓偏多,2年期UST期货非商业净持仓空头减少51208手至1248652手;10年期UST期货非商业净持仓空头减少22843手至749534手。 截至7.21当周,JPM国债净多头投资者情绪21,较前一周回升。 5年期和10年期TIPS收益率分化,5年期TIPS收益率收于1.48%,较前周上行2bps;10年期TIPS收益率收于1.96%,较前周下行7bps。 上周美元指数与黄金价格通过反向变动,黄金上周下跌0.4%,美元指数下跌0.8%至97.7,两者滚动相关性下降。 上周美元兑日元贬值0.8%、美元兑欧元贬值1%、美元兑英镑贬值0.2%。 截至7.22,美元指数总持仓增加,非商业多头持仓环比增加663张至1.69万张,非商业空头持仓环比增加449张至2.0万张,多头力量主导;从持仓占比来看,非商业多头持仓占比为47%,较上周增加,空头持仓占比为57%,较上周持平。 上周日元3个月Basis Swap、欧元3个月Basis Swap环比上升,离岸美元流动性融资成本下降。 数据来源:Bloomberg,紫金天风期货研究所 上周铜金比上升至2.93,铜价上涨,金价下跌,显示全球总需求动能边际回升。 金银比震荡走高,主要因为上周黄金下跌幅度大于白银;金铜比走低,主要因为上周黄金下跌、铜上涨;金油比环比走高,主要因为布油下跌幅度大于黄金。 从滚动相关性的角度来看,黄金与美元指数、铜和原油的相关性下降。 上周黄金内外价差表现疲软,在0元/克附近窄幅震荡,与亚洲地区ETF资金流出有关。 库存方面,上周COMEX黄金库存为3776.2万盎司,环比增加57.1万盎司,COMEX白银库存为50032.1万盎司,环比增加307.7万盎司;上周SHFE黄金库存约为30.26吨,环比增加1.4吨,SHFE白银库存环比减少23.8吨至1187.25吨。 SPDR黄金ETF持仓环比增加13.5吨至957.1吨,目前持仓规模位于10年来中位数偏低附近; SLV白银ETF持仓环比增加572.2吨至15230.4吨,目前处于中位偏高水平。 COMEX黄金总持仓增加40892手至48.9万手,其中非商业多头持仓增加41722手至31.2万手,空头持仓增加1799手至5.9万手,显示黄金配置的多头力量增加; 持仓占比方面,非商业多头持仓增加至64%附近,非商业空头持仓减少到12%附近。 COMEX白银总持仓增加2205手至17.1万手,其中非商业多头持仓增加656手至8.6万手,空头持仓减少516手至2.5万手,显示白银配置的多头力量增加; 持仓占比方面,非商业多头持仓减少至49.3%附近,非商业空头持仓减少至14.4%附近。 |

||||||||

作者: chengtianhao 来源:

|