|

|

您的位置:首页 >> 期货要闻 >> 文章正文 |

|

|

广州期货6月4日早间期货品种策略 |

|||||||

| 时间:2025-6-4 10:30:32 | ||||||||

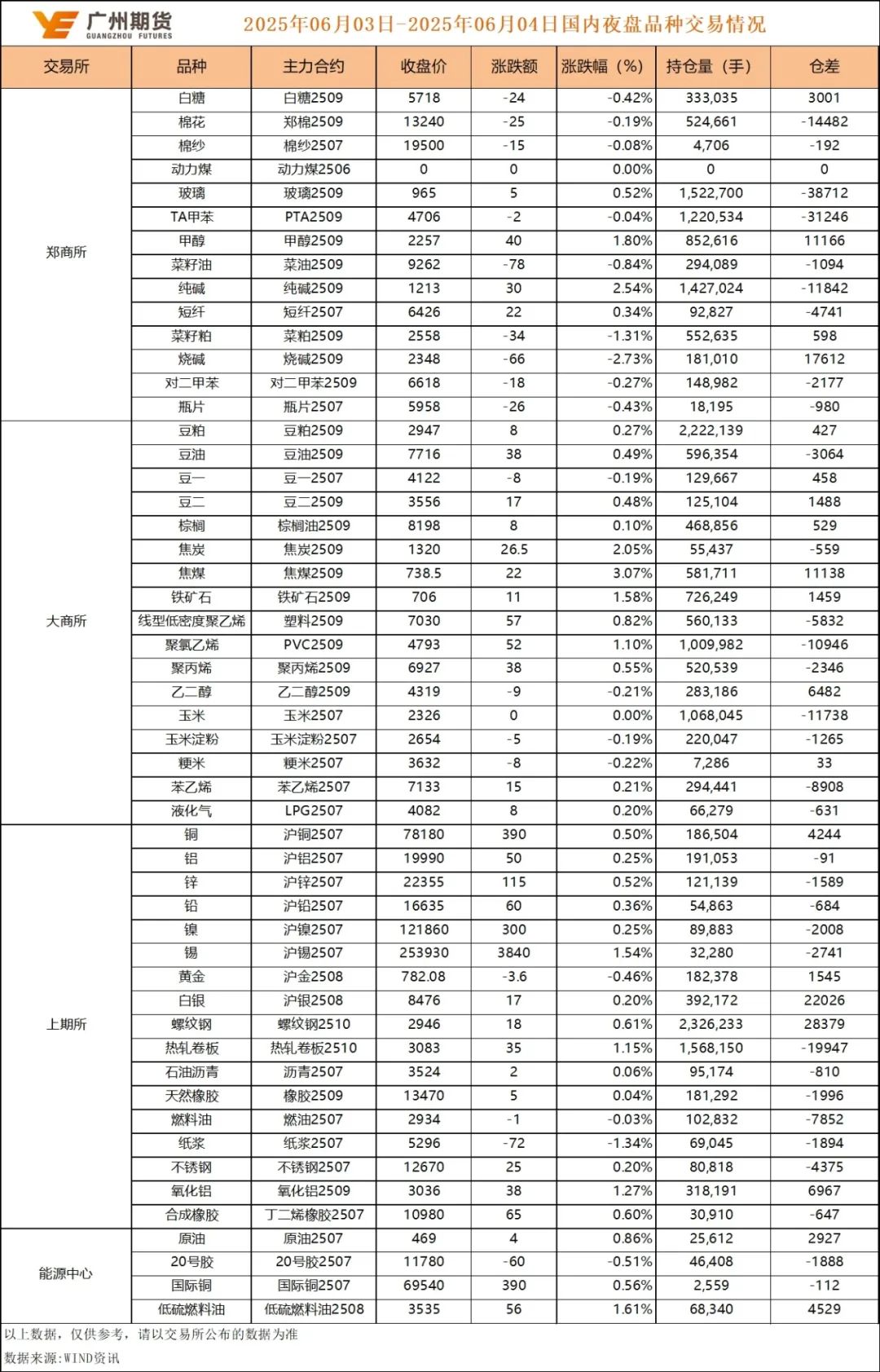

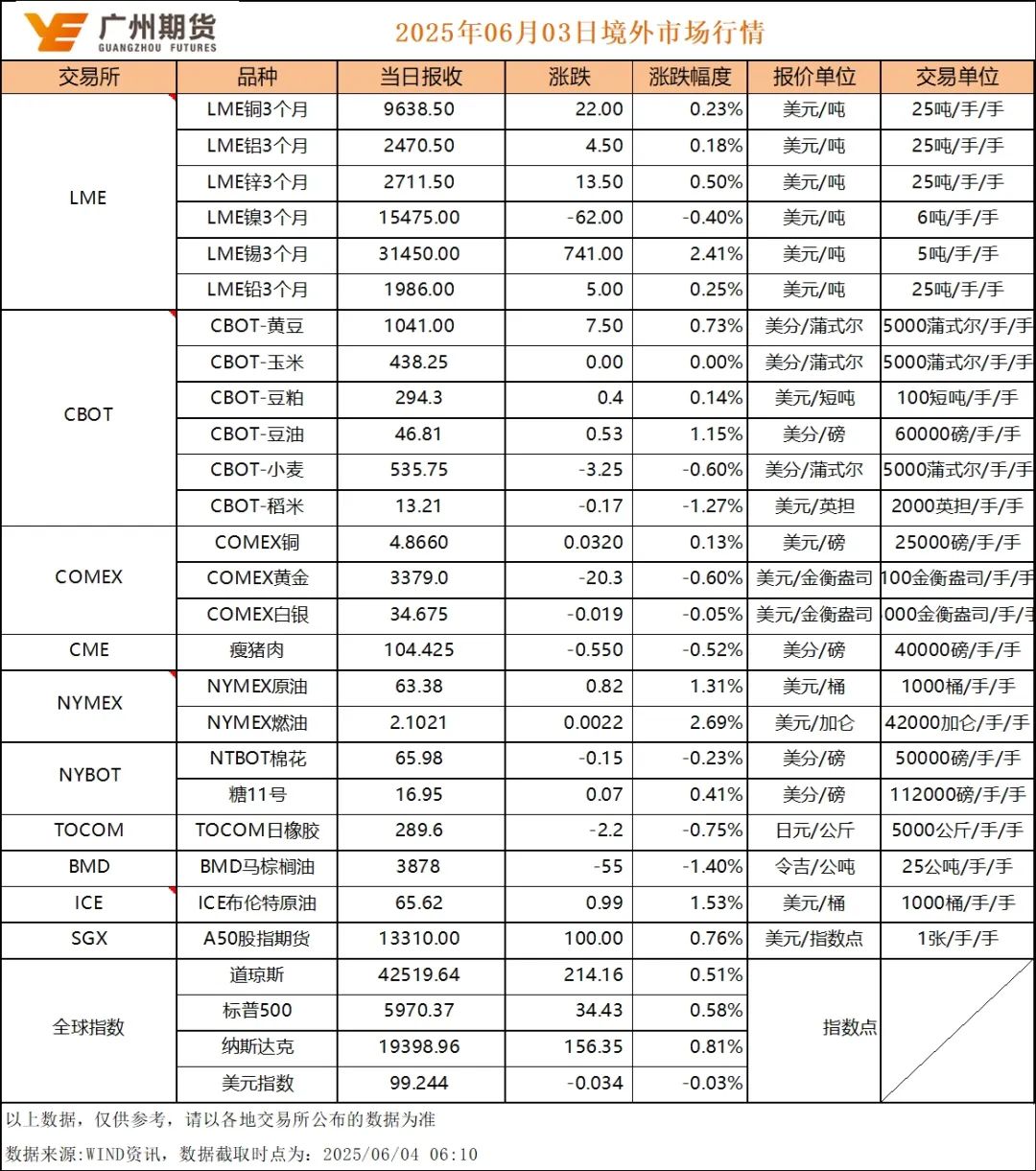

1 棉花:淡季棉纱价格下行,原料棉花承压 隔日外盘,ICE美棉主力07合约下跌0.30%。夜盘郑棉2509合约下跌0.15%。美国农业部(USDA)在每周作物生长报告中公布称,截至2025年6月1日当周,美国棉花优良率为49%,上年同期为61%。当周,美国棉花种植率为66%,前一周为52%,去年同期为68%,五年均值为69%。当前全球贸易战的宏观因素是棉价最主要推动力。由于政策变化风险极大,产业依然选择谨慎甚至是暂且观望态度。下游进入传统淡季,棉纱报价下跌。缺乏新利多刺激,供强需弱格局下棉价重心缓慢下移。 2 白糖:天气良好25/26年度产量看增,郑糖重心缓慢下移 隔日外盘,原糖主力07合约上涨0.47%,白砂糖08主力合约上涨1.08%。夜盘郑糖2509主力合约下跌0.24%。印度全国合作社糖厂联合会(NFCSF)表示,截至9月30日的本榨季糖库存预计为487万吨,这一库存水平足以满足下一榨季前两个月的需求。2025/26榨季(10月至9月)的糖产量预计为3500万吨。国内,进口量锐增,叠加前期产量的增加,供应充沛。下游进入传统消费旺季,旺季消费预期较好,糖企销售压力不大,现货相对坚挺。预计国内白糖价格受进口糖价影响,重心缓慢下移。 3 畜禽养殖:畜禽期价多有回落 生猪现货周末以来涨跌互现,全国均价下跌0.06元至14.34元/公斤,期价多有回落,近月相对强于远月。对于生猪而言,从年后现货表现可以看出,去年下半年生猪市场可以理解为悲观预期的自我实现,即市场基于看跌预期,而抑制能繁母猪存栏的恢复、抑制配种分娩率并加快生猪出栏,这三个方面带来的直接结果就是农业农村部公布的四季度末生猪存栏环比虽有小幅增加,但同比为近四年最低水平,这大致对应今年上半年的生猪出栏量。从国务院新闻发布会公布的数据来看,一季度末生猪存栏环比下滑,但同比增加2%左右,考虑到一季度生猪屠宰量与去年同期大致持平,这意味着二季度生猪出栏将是近年来最低水平,但一季度新生仔猪有显著增加,这与去年10月中以来仔猪价格的上涨比较吻合,牧原股份(002714)的仔猪销量亦可以作为印证,这部分仔猪将构成三季度生猪供应增量。基于上述理解,我们倾向于二季度生猪现货有望坚挺,虽近期有持续回落,但预计其下方空间或有限,后期甚至可能出现反弹,而三季度生猪有望逐步进入新一轮亏损阶段,预计生猪期价有望持续近强远弱分化运行。综上所述,我们持谨慎看多观点,建议投资者观望为宜,由于二育禁令影响,前期正套组合建议平仓离场。 鸡蛋现货周末以来涨跌互现,主产区均价下跌0.05元至2.85元/斤,主销区均价下跌0.03元至3.03元/斤,鸡蛋期价多有回落,近月相对弱于远月。分析市场可以看出,春节后鸡蛋现货大幅下跌至亏损状态,这主要源于1-2月蛋鸡存栏环比和同比大幅上升(参考畜牧兽医总站蛋鸡存栏综合指数),带来鸡蛋供应的整体增加。但各家机构数据给出的原因存在分歧,钢联数据显示老龄蛋鸡淘汰量下降,而卓创资讯(301299)数据显示蛋鸡苗销量即补栏增加,这两者的差异会导致市场对后期供需改善的时间节奏预期,我们倾向于相信前者,这主要源于市场反映蛋鸡苗供应问题,而老龄蛋鸡淘汰日龄一直处于历史同期高位。由于蛋鸡养殖年后以来持续亏损,已带动蛋鸡产能去化,体现在2月下旬以来蛋鸡淘汰量同比大幅增加上,这意味着市场供需可能已经趋于改善,近期鸡蛋现货再度回落,表明年后以来的蛋鸡产能去化幅度低于去年春节前后,但由于蛋鸡养殖转为亏损,有望带动养殖户继续产能去化,这有利于远期鸡蛋现货价格。在这种情况下,我们维持谨慎看多观点,但由于前期多单跌破前低,建议离场后以观望为宜。 4 玉米与淀粉:期现背离带动基差走强 玉米现货周末以来震荡偏强,东北与华北产区及其南北方港口稳中有涨,玉米期价受市场抛储传言带动震荡偏弱,各合约小幅收跌。对于玉米而言,5月以来期现货持续震荡调整,主要源于三个方面的原因,其一是中美关税谈判后市场担心远期进口及其对应的进口储备拍卖(腾出库容),这会增加市场供应;其二是小麦新作由南到北逐步上市,给长江中下游和华北黄淮地区带来饲用替代选择,且因腾库而导致供应充裕;其三是南北方港口库存去化缓慢,产销区依然倒挂,这使得市场担心出现去年后期现货崩盘的情况。但在我们看来,中期看涨逻辑依然成立,即市场通过逐步认识到当前年度国内玉米存在产需缺口,现货价格需要上涨来刺激进口和替代以补充产需缺口,考虑到国家抛储依然未有启动迹象,而南北方港口库存持续下滑,后期现货有望带动期价震荡上行。综上所述,我们维持谨慎看多观点,建议投资者持有前期多单。 玉米淀粉现货稳中偏弱,个别地区报价下调10-50元不等,淀粉跟随玉米下跌,淀粉-玉米价差变动不大。对于淀粉而言,淀粉-玉米价差近期收窄的主要原因在于市场担心华北小麦因新作陆续上市而压制华北玉米上涨空间,再加上淀粉行业库存依然处于历史同期高位表明表明行业供需依然宽松。但考虑到淀粉期现货生产多处于亏损状态,再加上后期淀粉需求有望进入旺季,淀粉-玉米价差继续收窄空间亦有限。综合来看,我们持谨慎看多观点,建议投资者持有前期单边多单,并可以考虑再次入场做多淀粉-玉米价差。 5 天然橡胶:胶水价格大幅下行天胶价格偏弱运行 橡胶海外产区泰国割胶作业开始,杯胶与胶水价格开始松动,其中胶水价格下行明显,供应宽松预期不减。国内云南产区进入开割,海南地区近期降水减少,全球供应增加预期不减。需求端方面,在轮胎成品库存高位继续累库、出口订单大减以及终端汽车消费进入淡季的制约下,下游轮胎产业消费整体较差。胶价短期上方压力依旧较大,弱势运行为主。 6 镍:供需矛盾暂未深化,短期或震荡运行 镍矿方面,苏拉威西岛和哈马黑拉岛矿区仍受到降雨影响,短期内印尼镍矿维持现货偏紧状态,今年印尼镍矿配额增加至3.2亿吨的传言已被证伪,继续关注配额扰动。中间品方面,短期内中间品货源仍偏紧,中间品折扣系数维持偏高水平,不过印尼MHP大厂已基本全面复产,中期供应存在趋松预期。供需方面,精炼镍供需矛盾暂未进一步凸显,上周中国社会库存减少2299吨至39789吨,降幅5.46%。综合而言,精炼镍社会库存下降,反映供需矛盾暂未进一步凸显,短期内镍矿与中间品现货偏紧状态下成本支撑仍存,预计短期镍价震荡运行,运行区间参考11.8-12.6w,关注印尼镍矿配额情况与特朗普关税扰动。 7 不锈钢:减产消息与弱需求交织,期价底部震荡 镍矿方面,苏拉威西岛和哈马黑拉岛矿区仍受到降雨影响,短期内印尼镍矿维持现货偏紧状态,今年印尼镍矿配额增加至3.2亿吨的传言已被证伪,继续关注配额扰动。镍铁方面,最新镍铁成交价格上调5元/镍至970-975元/镍。铬铁方面,青山与太钢6月高碳铬铁招标采购价皆与5月持平,铬铁一方面受到高成本压力,另一方面受到钢厂减产负反馈,短期价格弱稳运行。供应方面,近期部分钢厂下调6-7月生产计划,据钢联数据,6月我国不锈钢粗钢排产339.13万吨,月环比减少2%,同比增加3%。需求方面,身处传统消费淡季,下游需求疲软,市场信心不足,采购氛围较一般,上周社会库存110万吨,周环比减1.61%。综合而言,钢厂减产消息频出对价格带来一定底部支撑,但需求不佳的困局之下库存消化缓慢,期价缺乏上行驱动,预计主要在12600-13000区间震荡,价格有力反弹需要看到库存显著去化或宏观利好提振。 8 铅:消费淡季,短期铅价或偏弱震荡 原料方面,废电瓶面临着负反馈压力,但货源紧张和库存低位支撑下预计价格继续稳中偏弱运行。供应方面,原生铅整体产量较平稳,再生铅炼企在明显亏损状态下复产意愿不足,据市场消息,安徽骆驼于6.2号开始年度大修减停产,预计持续30-40天。需求方面,终端处于消费淡季,铅蓄电池成品库存继续积累,下游电池厂开工无明显提升计划,对铅锭维持刚需采购心态,铅锭社会库存积累。综合而言,废电瓶处于负反馈压力与货源紧张交织的状态,再生铅供应维持低位,消费淡季效应将继续显现,对铅价施压,短期铅价或延续偏弱震荡,主力合约主要运行区间16400-17000。 9 聚烯烃:基本面偏一般聚烯烃跟随原油表现为主 目前处于石化行业传统检修季,PE计划检修装置较多,PP整体装置开工尚可,6月埃克森美孚惠州、金诚石化、裕龙石化等新装置存投产预期,前期投产装置均有放量计划,端午假期归来,生产企业库存预计积累,供应端有一定压力。PDH制PP较多装置检修停产。聚烯烃下游需求维持季节性淡季,工厂刚需采购为主,PE下游农膜开工率继续下滑,包装膜需求难有提振。PP下游塑编等开工亦呈现下降趋势,同时海运费上涨使得出口订单承压。 10 锡:库存去化支撑价格反弹 锡矿复产预期升温导致锡价大跌,但现实供应仍偏紧张,加工费低位运行制约冶炼端产量,刚需逢低补库,锡锭库存明显去化,上周社库减1261吨至九千吨附近。短期价格偏弱震荡,下方空间需谨慎,SN2507合约波动参考25.5-26.5万。 11 铜:震荡格局持续 (1)宏观:经合组织将2025年美国GDP预期下调至1.6%(之前为2.2%),同时将2026年的预期从1.6%调低至1.5%。 (2)库存:6月3日,SHFE仓单库存31404吨,减2724吨;LME仓单库存143850吨,减4600吨。 (3)精废价差:6月3日,Mysteel精废价差1251,扩张165。目前价差在合理价差1483之下。 综述:宏观面,关税担忧再起,短期或压制市场情绪,但从边际上看市场正逐步对关税脱敏。美元制造业PMI数据持续走弱,浅衰退+高利率背景下,铜价反弹持续受抑。基本面,铜矿TC保持深度负值,但下行的速度在放缓,矿端紧张略有缓解。5月国内精炼铜产量维持高位,原料紧张暂未明显传导至冶炼端,高铜价对当前需求形成一定抑制。特朗普计划自6月4日起将钢铁和铝进口关税翻倍至50%,市场交易铜232更早以更高关税税率落地,CL价差再次拉大,LME持续明显去化,区域性供应矛盾或逐步凸显,继续为铜价提供支撑,短期主波动区间仍参考7.7-7.9万。 12 螺纹钢:昨日现货整体成交一般偏弱,价格小幅下跌10-20。 宏观方面前美国法院判决之前关税事件可能违法,带动市场情绪好转。前期发改委开会谈及粗钢产量调控,市场传出山东粗钢限产细则。 成本端原料价格持续走弱带动钢厂利润改善,成材减产动力不足,成本下移带动黑色整体走弱。 13 玻璃纯碱:玻璃产销环比转弱,淡季效应明显,价格走弱。 上周公布库存数据,玻璃库存延续高位,预计后续将延续累库趋势,传言湖北环保因素可能石油焦产线冷修的消息,三峡一条产线确定冷修,后续持续关注供给端变化。 14 蛋白粕:中加关系预期改善,菜粕跌幅较大 昨日外盘美豆上涨0.63%,国内夜盘豆二上涨0.48%,豆粕上涨0.27%;菜籽上涨0.15%,菜粕下跌1.31%。据钢联最新数据,截止第22周,全国主要油厂大豆库存,豆粕库存,未执行合同全部上升。其中大豆库存582.88万吨,较上周增加22.25万吨,增幅3.97%,同比去年增加98.98万吨,增幅20.45%;豆粕库存29.8万吨,较上周增加9.11万吨,增幅44.03%,同比去年减少55.81万吨,减幅65.19%;豆粕表观消费量为149.76万吨,较上周减少16.25万吨,减幅9.79%,同比去年减少2.38万吨,减幅1.56%。同期沿海地区主要油厂菜籽库存23.2万吨,环比上周增加1.3万吨;菜粕库存2万吨,环比上周减少0.35万吨;未执行合同为6.2万吨,环比上周增加1.1万吨。6月3日,加拿大总理释放与中方接触、改善贸易关系的信息,菜系午盘大幅下跌。 15 油脂类:马棕油出口表现较好,期价难跌 昨日夜盘豆油上涨0.49%,菜油下跌0.84%,棕榈油上涨0.10%。据钢联数据,截至5月30日当周,全国重点地区三大油脂商业库存总量为188.79万吨,较上周增加8.61万吨,涨幅4.78%;同比去年同期上涨14.65万吨,涨幅8.41%。三大油脂库存环比均增,菜油同比增幅接近100%,豆棕油同比降幅缩窄。SPPOMA公布马棕油5月产量环比增加3.53%,ITS公布马棕油5月出口环比增长17.9%,中国、印度进口数量均有所增加。增产季马棕油产量增加,但由于出口表现更强,期价难跌。同时昨日印度宣布下调50%进口关税,也利好棕油出口。因中加关系预期缓和,菜油偏弱基本面导致其下跌。 16 贵金属:欧元区通胀低于预期,银价小幅上涨 沪金跌0.46%至782.08元/克,沪银涨0.20%至8476元/千克。美国4月JOLTs职位空缺739.1万人,预期710万人,前值从719.2万人修正为720万人。欧元区5月CPI初值同比增1.9%,低于市场预期的2%,前值为2.2%;5月核心CPI初值同比增2.4%,也低于市场预期的2.5%,前值为2.7%。5月白银社会库存小幅下降至约4353吨,5月国内白银产量环比增3.8%至约1575吨。美国总统特朗普宣布将进口钢铁和铝及其衍生制品的关税从25%提高至50%,该关税政策自美国东部时间2025年6月4日凌晨00时01分起生效。美国从英国进口的钢铝关税仍将维持在25%。美国经济风险及不确定性上升,关注全球贸易、地缘谈判等动向,近期或偏强震荡。 17 碳酸锂:现货价格小幅下跌,主力期价微涨 07合约涨0.33%至59940元/吨,07合约持仓减少1351手至25.97万手。据SMM数据,电池级碳酸锂均价60700元/吨,工业级碳酸锂均价59100元/吨;SC6CIF中国进口锂辉石精矿均价676美元/吨。5月三元前驱体产量月环比降4%至约6.68万吨,三元材料月环比增1.4%至约6.46万吨;5月磷酸铁锂产量月环比增6.7%至约28.2万吨。6月排产预期方面,三元前驱体去库、产量预计微增,三元正极6月产量预计环比微降,磷酸铁锂6月产量基本持平或微增。锂矿库存持续累库、锂盐库存微降但仍处于高位,供需后续或仍维持小幅宽松格局。 18 集运指数:SCFIS欧线结算指数环比反弹,主力期价小幅收涨 08合约涨0.76%至2100.2。SCFIS欧线结算指数周环比增0.5%至1252.82。CMA CGM6月下旬线上报价升至2335/4245。近期俄乌无人机对抗升级,地缘风险升温。6月2日,俄乌第二轮直接谈判结束,双方同意互换被俘人员。央视新闻援引外媒报道,乌克兰代表团团长、国防部长乌梅罗夫当天在土耳其伊斯坦布尔称,乌方提议与俄方在本月末举行下一轮谈判。06合约临近交割、后续或跟随现货报价运行;美关税存在不确定性,若关税下降则有利于航运贸易景气,关注美最高法院裁决及贸易谈判进展,期价随资金博弈波动,谨慎操作。 19 PVC:跟随成本端反弹 4月份,一线城市新建商品住宅销售价格环比由上月上涨0.1%转为持平,同比下降。据卓创资讯数据显示,本周PVC粉整体开工负荷率为74.60%,环比+1.49%;其中电石法PVC粉开工负荷率为75.71%,环比+2.52%;乙烯法PVC粉开工负荷率为71.71%,环比-1.19%。截至5月29日华东原样本库存29.77万吨,较上一期-4.06%,同比-39.34%。华东扩充后样本库存50.93万吨,环比-4.45%。华南样本库存3.85万吨,较上一期-9.41%,同比-39.24%。样本总库存来看,华东及华南原样本仓库总库存33.62万吨,较上一期-4.71%,同比-39.34%。华东及华南扩充后样本仓库总库存54.78万吨,环比-4.81%。检修结束供应回归,6-7月福建万华、天津渤化、甘肃耀望有投产计划。低价下买盘增多,出口交付稳定带来库存持续去化。 综合来看,6月PVC面临检修结束及新产能近200万吨大规模投产压力,供应压力回升。出口方面,受海外进入预计传统需求淡季、海运费上涨以及印度反倾销及BIS政策等影响,未来PVC出口接单量或有所下滑,供需过剩格局难以缓解,但短期低价下投机性囤货需求增加叠加成本端提振,期价超跌反弹。2509合约运行区间4700-5000。供参考。 20 铝:氧化铝价格短期反弹,电解铝区间弱势震荡 美国对外钢铝计划加征关税,但市场对美国关税反复状态习以为常。几内亚停矿事件影响逐步消化,氧化铝周度供需转入过剩,但从国内库存上看仍在去库,氧化铝利润恢复,企业复产预期较多,后续仍有较多新投等待投产,下游消费相对稳定,氧化铝现货报价坚挺但市场成交活跃度一般,下游提货多执行长单。电解铝行业开工维持稳定,其中铝棒减少、铝板增加,铝市库存低位去库,下游消费由旺季转入淡季,但终端消费如家电、汽车板块数据表现亮眼。 氧化铝价格短期难跌但远期有供应过剩预期压制,近期反弹可短多或等待现货价格支撑松动可布局高位空单。电解铝价格上下有限,预计 保持区间震荡运行,运行区间19500-20500元/吨。 21 原油方面,周六OPEC+增产落地,7月起增产41.1万桶/日,不及市场预期油价大涨。短线油价受俄乌冲突加剧、政策博弈及供应增加不及预期影响,带动油价波动率提升。随着PX效益修复,本周国内外PX装置负荷继续提升。虽然预期PX供应增加会减缓去库节奏,但产业链供需格局尚可,下游产销放量下基差走强。近月PX供需紧张,加之美金市场现货买气较强,PXN短期仍有支撑,对PTA成本支撑较强。 本周能投100万吨,台化150万吨PTA装置重启,独山能源300万吨装置检修,其他装置暂无明显变化,至5.29PTA负荷降至75.7%。5月聚酯开工率维持高位,供需格局偏强库存去化。但PTA盘面加工费修复之后,6-7月装置检修落实执行情况或不及预期,新产能如虹港石化三期和海伦石化三期将在6-8月投产,远期供应偏宽松预期。 上周末附近部分聚酯工厂陆续执行减产,综合来看下游聚酯负荷下调至91.8%附近。在瓶片、短纤部分产品盈利且库存低位的情况下,检修意愿不强,6月之前下游企业仍有抢出口及低价囤货需求,聚酯工厂二季度库存压力不大,短期内聚酯仍将维持高开工,预计5月聚酯仍有望维持91%-92%高开工率。 22 供应情况,6.3华东主港地区MEG港口库存约62.1万吨附近,环比上期-6.6万吨。截至5月29日,中国大陆地区乙二醇整体开工负荷在59.83%(环比上期+1.58%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在57.19%(环比上期-4.06%)。远东联50万吨转产EO,乙二醇开工下降。浙石化二线80+80w计划6月底停车,时间在一个月左右,恒力90+90w5月中因装置故障临时停车一个月,卫星石化180w6月计划1条线检修2个月,盛虹炼化100+90w降负运行中;外盘沙特2套共计140万吨的乙二醇装置计划四至六月内停车检修,马来西亚石油75w停车中,重启时间推后至6月份。5月海外装置检修增多,进口到港减少,5月进口量下修至55万吨。 综合来看,2025年乙二醇新增产能较少,二季度存量装置检修高峰叠加临时检修增多,内盘浙石化、恒力、盛虹装置检修,且EO的效益优于乙二醇,部分装置转产EO。海外马油、沙特装置检修较多,5月预估到港下修至55万吨左右,导致乙二醇供应恢复缓慢。下游总体开工维持高位,在瓶片、短纤部分产品盈利且库存低位的情况下,检修意愿不强,预计5月聚酯仍有望维持91%-92%的高开工率。后市来看,国产装置检修高峰及故障计划外检修、转产增多及进口到港大幅减少,乙二醇6月仍是加速去库格局,期价有上行修复驱动,短期期价仍偏强。运行区间4250-4500,供参考。 23 锌:锌价窄幅震荡运行 美国近期公布数据释放经济衰退疲软情绪,美国关税反复但市场价格未有明显受影响。周内北方炼厂及矿山陆续确定6月锌精矿基准TC,TC价格有望上行,华南地区冶炼厂有减产检修计划,市场对现货供应有偏紧预期,叠加库存持续去库,持货商升水报价,进口锌多品牌补充报价,实际下游消费显露疲软姿态,接货情绪不佳,淡季消费下游开工平淡。锌市供应趋松,需求疲软,库存低位,价格上下运行空间有限,窄幅震荡为主,参考运行区间21800-23000元/吨。 免责声明:本报告的信息均来源于公开资料,部分观点来自于研究员对公开信息整理后的判断,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考。上述信息和观点并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。 |

||||||||

作者: chengtianhao 来源:

|