|

|

您的位置:首页 >> 黄金资讯 >> 文章正文 |

|

|

黄金:疯涨锦囊 |

|||||||

| 时间:2024-4-1 18:31:28 | ||||||||

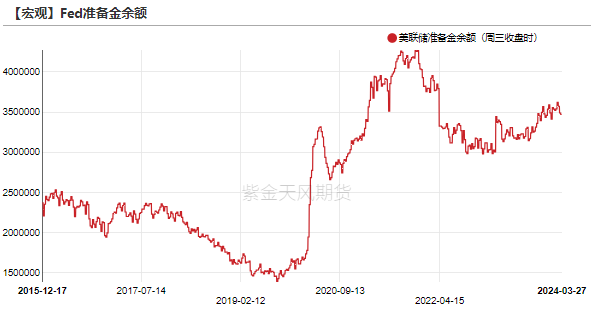

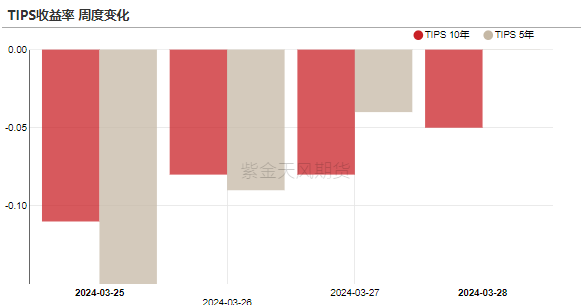

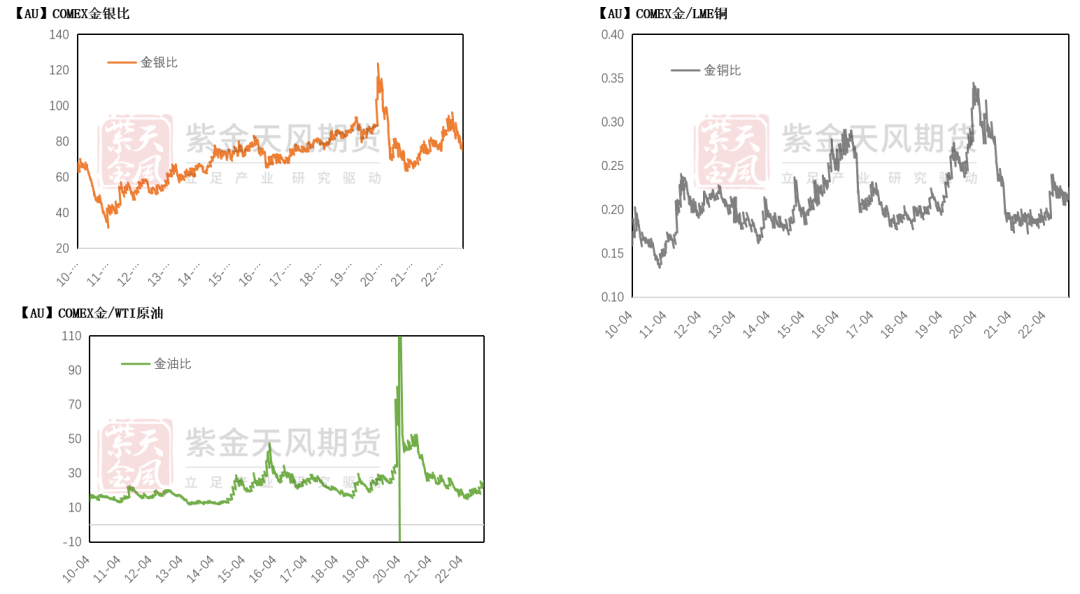

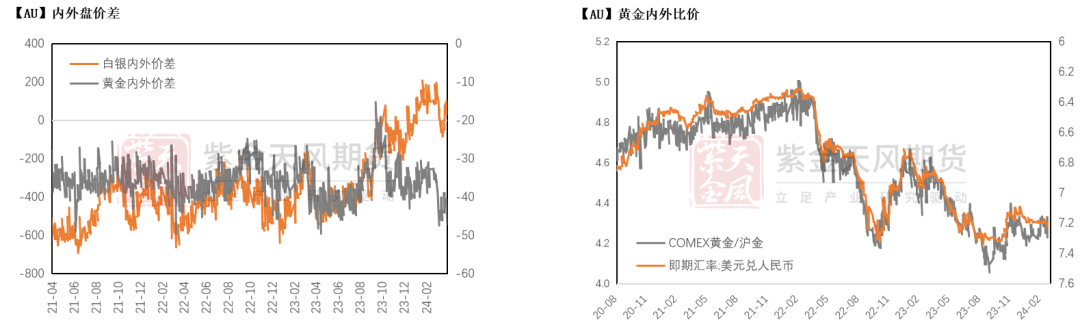

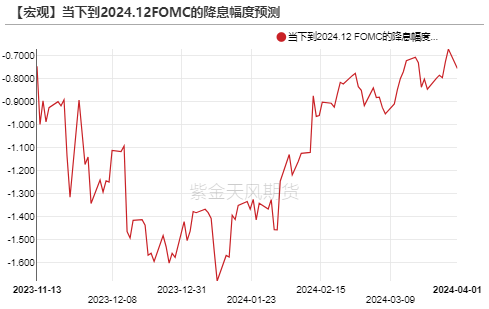

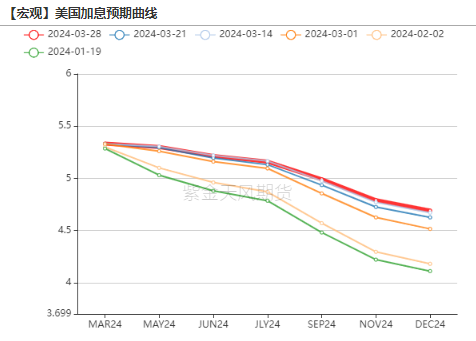

【20240401】黄金:疯涨锦囊 上周伦敦金现货价格上涨3.16%至$2233.5/oz,突破历史新高,整个三月黄金的上涨幅度更是达到9.28%,然而此间美元指数、美债收益率的波动这场猛涨并不一致。如果美债收益率受软着陆预期以及美债供给影响难以下沉、美元指数受非美国家货币政策偏软被动强势,两者均不足以解释黄金上涨,通胀预期的抬头则是支撑这轮黄金上涨的重要原因。往后看,随着经通胀调整后的金价接近历史极高水平,名义金价继续冲高的空间越来越有限,赔率逐渐失去优势。 利率、美元、通胀在这轮上涨中并未形成合力。 利率角度:根据彭博经济学家的最新预测,有63%的人认为美国将在未来12个月内实现软着陆,而在半年前,超过50%的人认为美国将陷入衰退。此外,美国财政部数据显示,2月联邦政府财政赤字高达0.8万亿美元,较上一财年扩大14%。美国经济兼具韧性与政府不断抬升的融资需求使得10y UST在4.1~4.3%之间窄幅震荡。 美元角度:G10中央银行中已有瑞士央行率先启动降息、BOJ结束负利率后官员对于是否进入加息周期还不确定,另外BOE考虑到经济活动负担不排除最快四月降息,相比之下,美联储在全球降息周期的开端谨慎行事,美元被动走强。 通胀角度:尽管与长期通胀预期有关的指标(例如5y5y、10y breakeven等)在近两月变化不大,但是鲍威尔近期明里暗里释放信号,允许未来通胀超过2%,以稀释美国财政的负担,缓解美国债务不可持续的问题,通胀预期的抬头使得黄金成为最保值的避险资产。 海外主要利率 降息幅度预期收敛、加息预期曲线上移 上周加息预期小幅上移,利率期货隐含的2024年降息幅度预期收敛至67bps,前一周为84.5bps,首次降息被定价在6月。上周的官员吹风普遍较为鹰派,态度最强硬的是亚特兰大联储行长Bostic(有投票权),他重申了今年只会降息一次,且时间可能晚于之前的预期;潜在的下一任行长Waller认为,近期的通胀数据令人失望;周五最受关注的鲍威尔表态与此前几乎无差异,他认为最新的PCE数据与官员预期的基本一致,需要更有信心才能采取降息。经济数据方面,23Q4的GDP增速被上修至3.4%(预期3.2%)显示出经济的韧性;2月核心PCE降温环比增速0.3%、同比增速2.8%,符合经济学家的预期;超预期的数据是2月实际消费者支出增速,环比值0.4%(0.1%),指向美国劳动力薪资的高涨。 数据来源:Bloomberg,紫金 UST窄幅震荡 上周利率窄幅震荡,周五适逢西方耶稣受难日休市,避开2月PCE公布与鲍威尔有关宏观经济与货币政策的演讲。10Y UST整周上行0.5bps至4.207%,2Y UST整周上行3.3bps至4.628%,收益率曲线变平。受到美国四季度经济数据偏强、2y、5y和7y国债拍卖需求强劲,以及联储官员表态偏鹰影响,美债收益率在当前位置较为坚挺。 数据来源:紫金 季末ONRRP使用量走高 上周ONRRP的使用量升至5944亿美元,较前周增加1159亿美元,主要由于临近季末,银行(尤其是欧元区)出于监管考虑将资金回流至美联储获利;上周联储存款准备金规模为3.47万亿美元,与前周持平。 数据来源:紫金 JPM国债净多头情绪连续一个月反弹 截止3.26的数据,美债利率持仓偏空,2年期UST期货非商业净持仓空头增加12301手至913896手;10年期UST期货非商业净持仓空头增加4297手至578307手。 JPM国债净多头投资者情绪继续反弹,2.19至今10y UST几乎在4.1~4.3%的区间内震荡,空头力量较大。 数据来源:紫金 美国实际利率 5年期和10年期TIPS收益率下行,5年期TIPS收益率于周五收于1.83%,与前周持平;10年期TIPS收益率于周五收于1.88%,较前周下行5bps。 数据来源:紫金 美元指数与流动性 美元指数主要成分 上周美元指数与黄金价格同向变动,黄金上涨3.16%,美元指数上涨0.07%,两者滚动相关性走高。 数据来源:紫金 美元指数持仓 截止3.26,美元指数总持仓增加,非商业多头持仓环比增加3641张至1.92万张,非商业空头持仓环比增加4949张至1.98万张,空头力量主导;从持仓占比来看,非商业多头持仓占比为60%,较上周减少,空头持仓占比为62%,较上周减少。 数据来源:紫金 离岸美元流动性 上周日元3个月Basis Swap与欧元3个月Basis Swap环比下降,离岸美元流动性边际放松。 数据来源:Bloomberg,紫金 通胀高频指标 通胀预期 上周铜金比降至4.01,铜价涨幅不及金价,显示全球总需求动能边际下降。 数据来源:紫金 比价与波动率 黄金各类比价 金银比震荡走高,主要因为上周黄金上涨幅度大于白银;金铜比小幅走高,主要因为上周黄金上涨幅度大于铜;金油比环比走高,主要因为布油上涨不及黄金。 数据来源:紫金 黄金与主要资产相关性 从滚动相关性的角度来看,黄金与美元指数相关性走高、铜相关性持平、与原油相关性走高。 数据来源:紫金 价差与比价 上周黄金内外价差全周小幅上涨;白银内外价差涨幅较大。 数据来源:紫金 库存、持仓 黄金白银库存 库存方面,上周COMEX黄金库存为1765.4万盎司,环比下降8万盎司,COMEX白银库存增加至28773万盎司,环比增加268.4万盎司;上周SHFE黄金库存约为3.1吨,环比持平,SHFE白银库存环比减少16吨至1032吨。 数据来源:紫金 黄金白银ETF持仓 SPDR黄金ETF持仓环比减少8.35吨至830.15吨,目前持仓规模位于10年来中位数偏低附近; SLV白银ETF持仓环比减少25.6吨至13190.5吨,目前处于中位偏高水平。 数据来源:紫金 COMEX黄金持仓(滞后一周) 截止3.26,COMEX黄金总持仓减少31405手至50.4万手,其中非商业多头持仓减少13085手至26.6万手,空头持仓减少10777手至6.6万手,显示黄金配置的空头力量增加; 持仓占比方面,非商业多头持仓增加至53%附近,非商业空头持仓占比降至13%附近。 数据来源:紫金 |

||||||||

作者: chengtianhao 来源:

|

研究所

研究所