|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

LNG市场3月刊:累库季补库压力推后,宏观扰动需求预期走弱 |

|||||||

| 时间:2023-3-27 11:22:34 | ||||||||

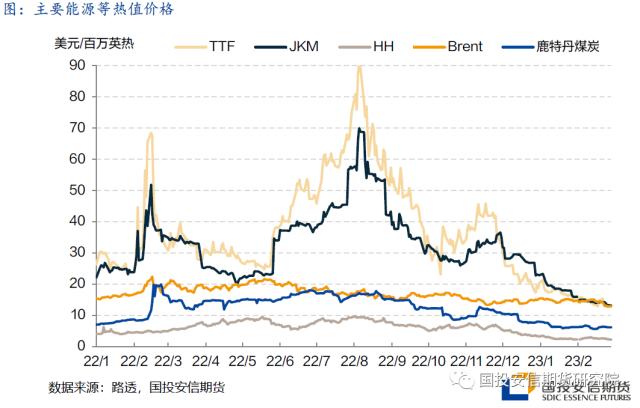

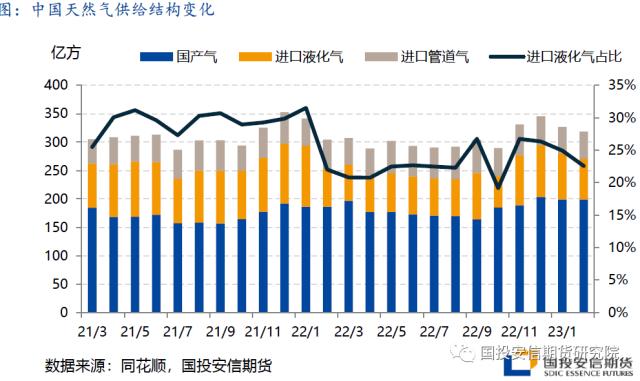

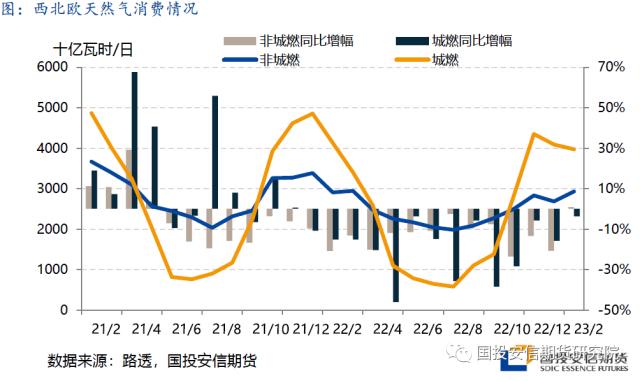

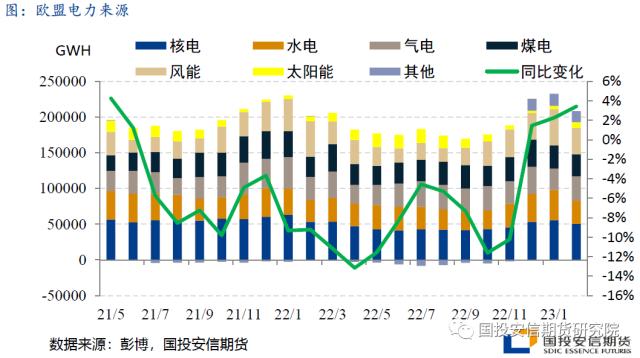

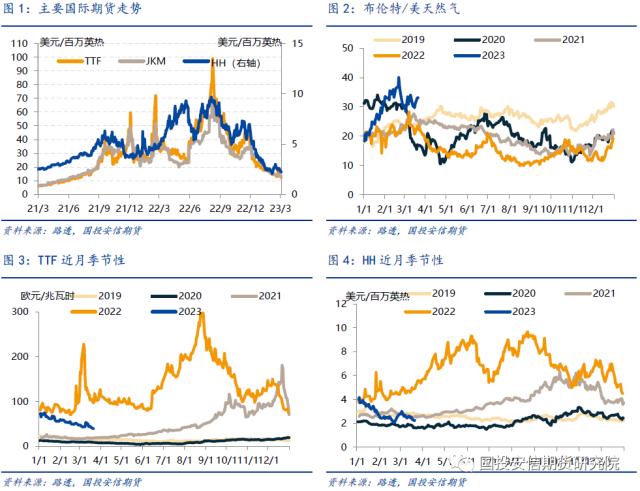

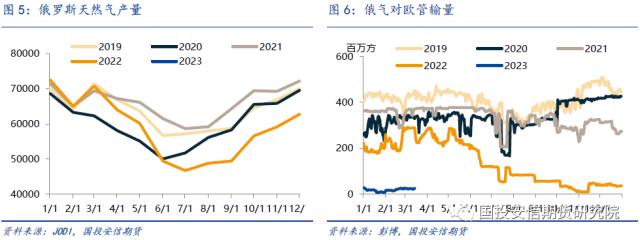

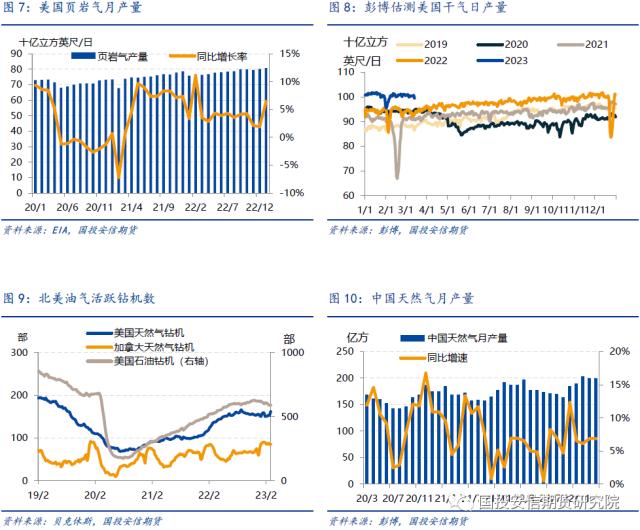

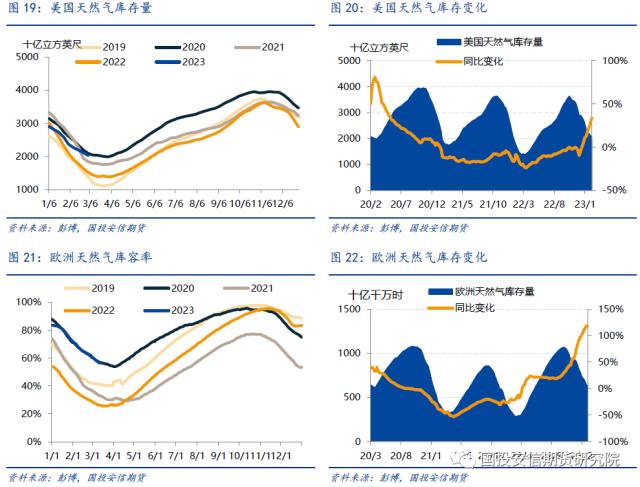

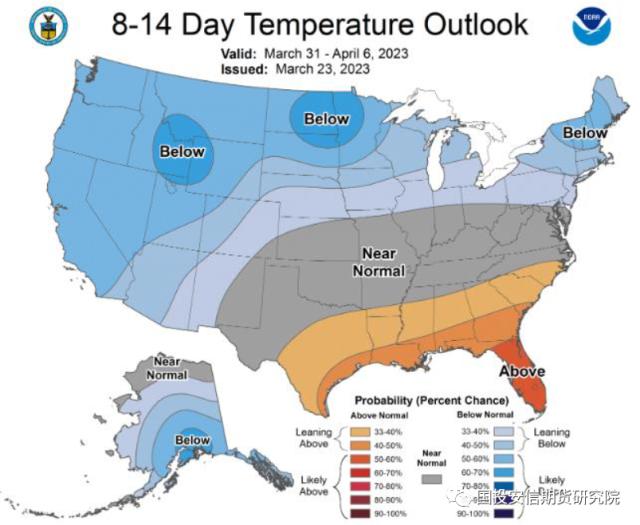

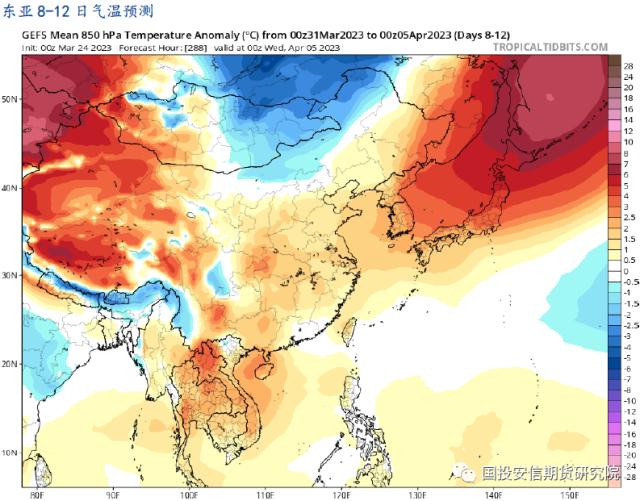

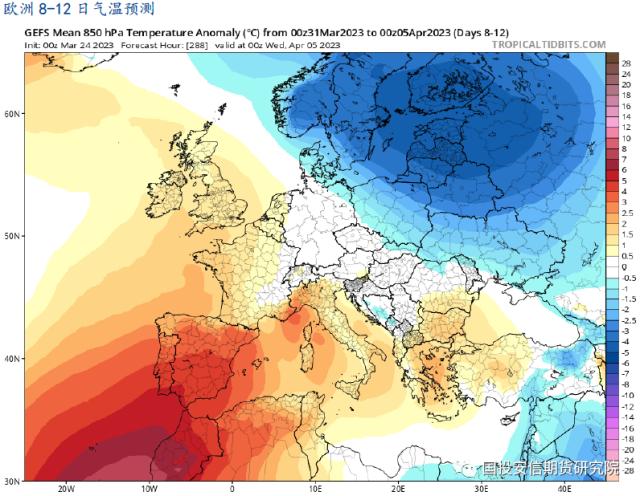

来源:国投安信期货 摘要 欧美市场在去库季尾声都维持较高库存水平,北美市场在大跌后虽有筑底迹象,但需求端的弱势使其仍缺乏反弹动力。欧洲市场则近期消费量的同比降幅有所缩减,气价下挫后等热值价格接近原油、煤炭等竞争能源,维持市场紧平衡能力得到削弱。但进入累库季后市场上行驱动受到抑制,亚太市场需求复苏出现苗头但并不急迫,同时库存仍处绝对高位,因此仍需关注欧洲需求反弹幅度,确认其价格拐点的形成。累库季初期市场仍以弱势震荡为主。 市场焦点 天然气市场整体维持弱势运行,目前由去库季过渡到累库季。从欧美市场库存数据来看转换节点较历史同期偏早,同时库存仍处五年同期中最高水平,使得市场维持弱势格局,尽管美气价格有筑底迹象后,仍缺乏反弹动力,维持弱势震荡。从全年角度来看,欧洲在淡季内需求继续缩减空间较小,因此要达成11月末90%的累库目标仍需要保持LNG进口量的增长,而由于今年新投产LNG项目仍然偏低,因此后续价格能否出现拐点,仍需要关注欧亚两地需求复苏的节奏以及价差改变后资源流向的转变。 一、北美反弹缺乏驱动,出口复苏强化底部支撑 在2月末美气价格触及2美元/MMBtu的极低价位后,美气价格在小幅降温刺激下游较明显反弹,但近日又大幅回落,市场情绪总体仍然偏弱。美国在去年6月freeport站发生事故后,LNG出口量下滑约400亿立方英尺/月,同时由于该站对欧出口占比较高,可以看到6月以来对欧出口占比从70%下落至60%的水平,直至四季度这一占比回升至此前状况。从目前日度数据来看,2月下旬freeport项目开始正常出口,截至近日3月平均出口量为998mmcf/d,恢复到22年一季度出口量的1893mmcf/d的50%以上,预计在4月有望恢复至满负荷水平。我们预计一季度美国出口量较四季度提升将提升11.4%,并且在4月仍将继续环比增加。 另一方面,尽管美国国内消费受气温影响维持平稳,市场持续低价对于生产厂商积极性开始形成打击,美国3月中旬平均产量为100.16bcf/d,较上旬开始缩减,总月度产量预计低于1月的100.83bcf/d,停止此前逐月环比上升的趋势。从近十年来看,美气价只在16年和20年触及2美元左右的极低价格,并在此前都经历了较为持续的增产过剩。其中16年是由于LNG项目的大量投资通过海外需求消化了过剩资源,20年则是下半年开始疫情冲击消退,之后随着国际市场需求缺口的不断走阔而价格攀升至历史新高。由于2023年美国预期新投产LNG项目只有Louisiana FLNG,带来367mmcf/d的出口能力增长,因此价格出现2020年式的供需共同提振的反弹较为困难,或更接近于16年式的缓慢上升。目前美国市场的低价开始作用于自身供需量的调节,底部较为坚挺;近期宏观衰退预期不断强化,市场对美国内需的担忧也有所加剧,加之淡季影响,反弹驱动暂时乏力。后市关注其出口运作状况及持续低价下电力需求的复苏状况。 二、高价回落进口国需求反弹,补库季内进口价差持续收缩 中国在2022年表观消费量同比增幅为-1.05%,为近十年来首次出现负增长,其中进口LNG同比增幅达-19.37%,而日本和韩国的LNG进口同比增幅则分别为-3.28%和1.43%,因此中国需求在2023年的反弹会是亚洲市场的主要变量来源。进入2022年后,自身需求量的下滑和国际气价飙升使得中国降低了对进口LNG的需求,供给结构中占比迅速下降,进入2023年,表观消费量尽管由正转负,但LNG占比仍维持低位,高价对中国市场结构的影响仍未消退。若2023年国内GDP增速达到5%,则参考过去天然气消费增速和GDP增速的关系,表观消费量或达到3900亿方左右,使得LNG进口量需要增加近100亿方。近日发改委称开展天然气上下游价格联动的政策制定工作,市场传言称计划年内推出国内天然气顺价机制。若年内该机制推出加强了国内天然气价格成本端向终端的传导,或使得刚需性质强的民燃需求在旺季时因价格倒挂受到的限制大大削弱,提升中国市场在旺季时的天然气需求,增加亚太-欧洲市场在现货领域的竞争烈度。 欧洲市场则在近期出现了明显的需求降幅收缩的趋势,其2月和3月中上旬西北欧日度消费分别较历史同期下降4.31%和1.52%,远低于1月的17.49%。从分项来看,城燃消费和非城燃分别同比-3.74%和0.82%的增幅,在气温降幅并不明显的前提下,结束了自气价暴涨以来大幅缩减的趋势,且对价格敏感的非城燃部门收降幅收缩较快,绝对量出现了逆季节性的环比上升。欧盟自去年12月开始发电量同比转正,至2月同比增幅持续小幅提升,欧元区经济指标有所好转,使得电力需求得到提振。但目前来看由于新能源发电量尚可,气电占比仍处下滑通道。此前法国核电发现故障或影响生产,导致欧气价格暴涨,在该事件并未进一步扩大后又迅速回落,体现了当前欧洲市场弱现实强预期的基本格局。由于市场情绪偏弱和亚太需求释放力度即期仍然可控,同时近期宏观事件冲击下,衰退预期有所强化,预计亚欧进口国市场仍将维持下行探底,在补库力度持续偏弱或非城燃需求出现明显向好迹象之前,价格或弱势震荡,与美国之间的进口价差有拉锯收缩趋势。 月度价量概览 北美市场,EIA数据显示1月美国页岩气产量为80.74百万立方英尺/日,同比上升6.44%;上周美国天然气库存为1.972万亿立方英尺,同比上升36.94%;彭博显示2月美国LNG出口量为689.19万吨,同比上升7.33%。 欧洲市场,JODI数据显示俄罗斯天然气1月产量为635.1亿方,同比下降14.59%;挪威天然气1月产量为110.6亿方,同比上升3.95%;3月22日欧洲天然气库容率为55.62%,同比上升29.98%;彭博显示2月西北欧LNG到岸量75.12亿方,同比上升27.17%。 亚洲市场,彭博显示卡塔尔2月LNG出口量为633.49万吨,同比上升14.20%;澳大利亚2月LNG出口量为663.09万吨,同比上升2.97%;中国1-2月天然气产量为398亿方,同比上升6.87%;中国2月LNG进口量为521万吨,同比上升7.20%;日本1月LNG进口量682.35万吨,同比上升0.54%。 (1)行情概览 (2)供应概览 (3)需求概览 (4)库存概览 (5)短期气温预测(3月2日) 北美8-14日气温预测 东亚8-12日气温预测 欧洲8-12日气温预测 |

||||||||

作者: chengtianhao 来源:互联网

|