|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

集装箱运费同步出口放缓流畅下跌,后续市场怎么走? |

|||||||

| 时间:2022-9-8 11:09:56 | ||||||||

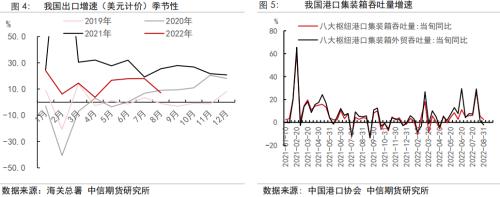

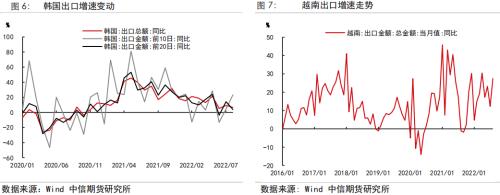

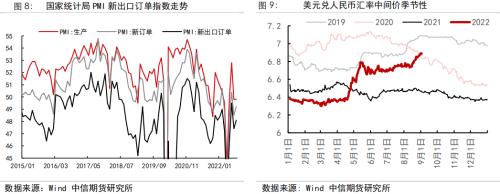

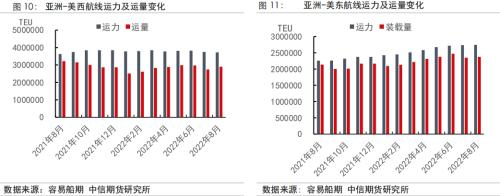

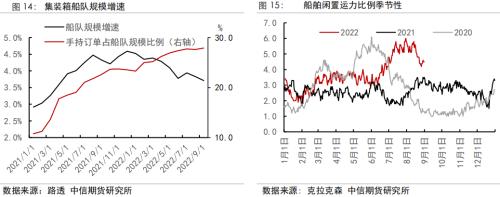

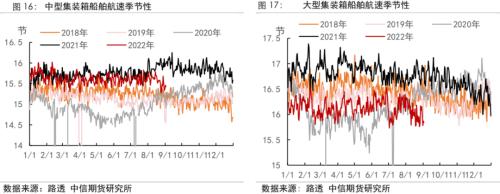

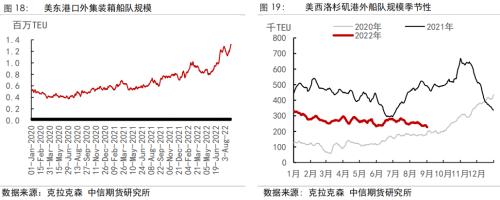

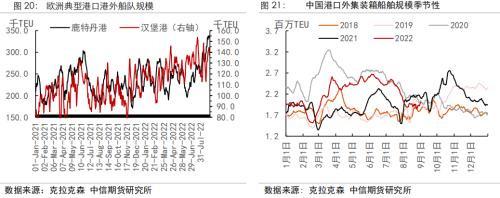

来源:ZX能源与碳中和研究 报告要点 本报告回顾了8月以来国际集装箱市场运费走势,上周美西航线运费跌幅达20%,与我国出口出现了同步回落。我们认为需求端出口韧性或已开始扭转,供给端瓶颈制约缓解,今年后续运费下滑趋势有望放缓,2023年后运费中枢可能趋于新平衡。 摘要 集装箱运费在8月快速下行。当前上海-美西航线运费回落至4000美元/FEU以下,9月4日当周SCFI、FBX及SCFIS均出现了20%左右的直线下滑,上海-东南亚航线运费8月下跌超40%。7、8月份为集装箱航运传统旺季,但运费表现较差,当前欧线和美线运费分别回到2021年二季度和2021年年初的水平,较峰值回落约50%。我们认为市场运费走弱由需求、供给两方面因素共同推动,当前供需关系出现实质性转弱。 需求端:出口韧性或已现扭转,运量印证需求转弱。8月我国出口(以美元计价)增速仅为7.1%,环比放缓9.9个百分点。而沿海八大港口外贸集装箱吞吐量同比仅增0.1%,较7月大幅放缓14.4个百分点。欧美地区饱受通胀困扰,零售商高库存对进口需求形成抑制。8月韩国出口增速也显著放缓,我国PMI新出口订单指数仍位于收缩区间,人民币汇率在强势美元下达到2年来最低水平。8月,集装箱航运公司承运的从亚洲到欧洲和美国的运量合计共下滑2.1%,出口欧洲箱量下滑更快。集装箱运费快速下跌与出口放缓实现了同步变化。 供给端:港口拥堵影响减弱,运力增长将在2023年后提速。目前船队规模增长仍然较低,但航运公司通过闲置运力、降低航速等方式边际放缓运力供应。港口拥堵出现结构性分化,美西和中国显著改善,美东和欧洲港口小幅加剧。但船舶在港时间在8月继续下行,远东地区回落到1.5天以内,美西港口降至5天左右,拥堵对运费支撑力度减弱。 2019年,上海-欧洲和上海-美西基本港的平均运费分别为760美元/TEU和763美元/TEU,当前的运费水平较2019年均值仍高出4.6倍和1.6倍。由于集装箱航运成本端整体上升,以及供应链周转完全恢复仍需较长时间,因此未来国际集装箱航运市场运费新平衡将显著高于2019年水平。经过8月份以来运费快速下行,当前市场风险已经得到了部分释放,后续预计回落速度将趋缓。2023年后,伴随大量运力交付和长协运费协议重新签署,集装箱运费中枢有望继续下行达到新平衡,我们认为未来中国-美西航线运费可能降至1500美元/TEU,而中国-欧洲航线运费降至2000-2500美元/TEU,运价中枢水平较2019年均值上升1倍左右。未来集装箱期货品种上市后将能为相关主体提供有力的运价风险管理工具。 风险因素:全球经济增速回落超预期 地缘政治冲突加剧 极端天气 正文 一、国际出口集装箱运费8月以来快速下跌 1、集装箱运费在8月快速下行,近一周美西航线回落20% 上海航运交易所两大运价指数运费回落约20%。未来上期所上市的集装箱运价期货将以上海航运交易所发布的SCFIS(上海集装箱运价结算指数)为标的,9月5日,SCFIS美西航线收于2636.33点,环比下滑16.0%。而9月2日上海出口集装箱运价指数(SCFI)中典型航线运费也出现了明显回落,上海至欧洲运价为4252美元/TEU, 环比下降4.2%;上海至美西为3959美元/FEU,环比下降22.9%。8月上海-东南亚航线跌幅40%,目前回落至600美元/TEU以下。 货代端FBX美西航线运费一周下降近30%。波罗的海航运交易所发布的FBX指数主要反映货代端的运价变化,因此其波动性更大,对终端需求的变化也更为敏感。9月2日,上海-美西航线运费下跌中国-欧洲航线运价收于8100美元/FEU,周内降1800美元,回落18.4%;上海-美西港口运价收于3886美元/FEU,周内降1510美元,回落28.1%;美东航线运费降至7300美元/FEU,环比下降19.5%。 2、运费旺季不旺,已回吐2021年二季度以来涨幅 美西和欧洲航线运费较峰值回落超50%。当前SCFI中美西航线运费相当于2020年末的水平,在4000美元/FEU以下,较运费最高峰回落51%,同比已下跌37%;欧洲航线运费相当于2021年2季度的水平,较峰值回落了45%,同比回落了43%。货代端运费FBX中美西航线运费已相当于2021年初的水平,较峰值回落了81%;欧洲航线运费相当于2021年二季度的水平,较峰值回落了47%。7、8月为集装箱航运的传统旺季,是贸易商和零售商为圣诞需求补库的重要时点,但今年整体呈现出旺季反跌的特征。 二、 需求端:出口高韧性或已开始扭转 1、8月我国出口增速显著放缓 8月出口增速回落,外贸集装箱吞吐量增速同步变化。8月,我国出口(以美元计价)同比增长7.1%,环比回落9.9个百分点,显著低于预期。2020年5月以来我国外贸增长的高韧性势头被打破。从高频的外贸集装箱吞吐量数据走势来看,8月典型港口外贸集装箱吞吐量增速同比放缓,提前表征了外贸需求转弱。据交通运输部数据统计,8月我国重点港口集装箱吞吐量均值达75万TEU,环比7月下滑2.8%;从中国港口协会旬度数据来看,8月八大集装箱港口外贸吞吐量同比仅增长0.1%,环比增速放缓14.4个百分点。实物端与出口端金额变动的趋势总体可以互相印证。 2、欧美饱受高通胀困扰,高库存抑制进口需求 欧美进口需求放缓态势较为明显。8月Jackson Hole会议上美联储鹰派表态,表明短期内控制通胀仍是美国经济的首要任务,对于需求方面存在一定抑制。欧元区8月通胀指数再创新高,后续进口需求韧性存疑。沃尔玛等零售商的高库存将对进口需求带来一定抑制。据调研显示,义乌地区8月份承接订单面临较大压力,且9月份形势不容乐观。 3、周边国家出口数据出现放缓 韩国8月出口增速继续放缓。韩国8月出口同比增速仅为6.6%,环比7月增速下滑2.6个百分点,中旬以来增速逐步放缓。叠加韩元对美元贬值幅度较大,可见实物量出口相对承压。越南8月出口仍维持高增速,达到27.4%,一方面货币计价因素提升了实际增速,另一方面去年同期越南出口受到疫情影响出现下滑,因此拉高了8月整体增速。 4、我国出口高频数据表现不佳 我国PMI新出口订单指数仍位于荣枯分界线下方。从前瞻指标来看,8月我国国家统计局公布的PMI指数中新出口订单表现差于新订单指数分项,仅收于48.1点,尽管边际走强,但仍处于荣枯分界线以下。新出口订单指数低位震荡,表征了外需走弱压力加大。 8月人民币汇率贬值至2年以来最低。在强势美元背景下,人民币汇率面临较大压力,8月美元兑人民币中间价均值为6.8869,为2020年9月以来最低。9月5日央行下调外汇存款准备金率,以扭转汇率较快贬值的趋势。若人民币单边快速贬值,则原本的采购需求可能进一步推迟。同时,计价因素也可能进一步压低出口增速。8月人民币计价出口增速达到11.8%,高于美元计价增速4.7个百分点。 5、8月航运公司向欧洲和美国的集装箱运量合计同比下降2.1% 美西航线运量加速向美东转移,总量下滑1.5%。2022年8月,由于美西港口受到劳工谈判影响,因此航运公司提前将船舶安排到了美东港口。因此,亚洲到美西和到美东航线的运量同比分别下降了9.9%和12.1%,加速了美西航线运费下滑。8月全月,亚洲-美国航线的运量合计下滑了1.5%。 8月亚洲到欧洲运量合计下滑2.9%。2022年8月,亚洲向北欧地区运量同比下滑6.6%,尽管地中海地区需求相对强劲同比上涨4.4%,但亚洲向欧洲地区的总运量仍下滑2.9%。欧洲终端消费需求转弱情况更加确定。 三、 供给端:港口拥堵影响减弱,降速及闲置运力减少边际供给 1、2022年运力仍将保持较低增速 2023年以后现有手持订单进入集中交付期。2022年前8月,集装箱船队规模增速为3.7%,仍是相对正常的增速。目前船舶手持订单占比达到27.9%,处于较高水平。由于船舶订单大多数是在2020年12月以来投放,因此运力规模的快速增长将在2023年以后实现。今年运力快速增加的压力相对有限。 2、集装箱船闲置比例逆季节性走高 2022年集装箱船舶闲置比例明显高于2020年和2021年同期。当前集装箱船舶闲置比例接近5%,在今年三季度以来出现逆季节性走高,与2020年的趋势完全相反,也明显高于2021年船舶闲置的比例。因此,可以看到航运联盟对需求端判断转弱,通过主动的运力管理来调整供给,以求扼制放缓运费回落的速度。 3、8月以来集装箱船舶明显减速大型集装箱船舶航速已接近2020年上半年水平。不同于2020年和2021年8月份集装箱船舶航速上行,今年8月以来集装箱船舶的航速降低,与去年同期的航速趋势出现分化。船舶降低航速能够进一步减少运力供应,也反映了船东端信心的转弱。而2020年上半年全球集装箱航运市场受到疫情发酵影响,航速低位徘徊。8月末,大型集装箱船舶的航速已经接近2020年上半年部分时段。 4、港口拥堵区域分化,但对市场支撑作用放缓 美东港口拥堵总体反弹,美西港口拥堵缓解。港口拥堵依然在困扰国际集装箱航运市场。由于航运联盟预期到美西劳工谈判将对港口效率带来影响,提前将航线布局到美东。今年美东港口拥堵震荡走高,接近历史最高水平。而美西港口外船队规模总体震荡下行,拥堵对市场的影响整体走弱。 欧洲受到港口罢工影响,港口拥堵震荡走高。今年二季度以来,德国汉堡港工人罢工、8月英国菲利克斯托港工人罢工等事件均加剧了供应链的紧张,主要集装箱港口外船队规模震荡走高。莱茵河水位偏低也一定程度影响了集装箱船舶疏港。当前欧洲鹿特丹港和汉堡港外集装箱船舶规模位于历史最高水平。 中国港口拥堵在二季度以来总体缓解,当前接近季节性平均水平。二季度受到国内疫情影响,我国港外集装箱船舶规模总体处于高位。7月以来,港口拥堵下行趋势较为明显,当前已经降至季节性平均水平,对于市场影响较为有限。 总体来看,当前全球集装箱港口的拥堵仍未消除,表现出区域性分化:美东和欧洲港口总体反弹,中国和美西港口整体缓解,但港口拥堵对运费端的整体支撑作用减弱。 5、船舶在港时间显著回落 远东港口船舶在港时间接近正常水平。船舶在港时间8月显著回落。美国西海岸的洛杉矶港和长滩港已经降至5天左右,而远东地区港口船舶在港时间回落至1.5天以内,接近正常水平。前期由于我国疫情影响带来的航线转移和在港时间增长等问题已得到显著缓解。 四、 后续运费市场展望 2019年,上海-欧洲和上海-美西基本港的平均运费分别为760美元/TEU和763美元/TEU,当前的运费水平较2019年均值仍高出4.6倍和1.6倍。由于集装箱航运成本端整体上升,以及供应链周转完全恢复仍需较长时间,因此未来国际集装箱航运市场运费新平衡将显著高于2019年水平。经过8月份以来运费快速下行,当前市场风险已经得到了部分释放,后续预计回落速度将趋缓。2023年后,伴随大量运力交付和长协运费协议重新签署,集装箱运费中枢有望继续下行达到新平衡,我们认为未来中国-美西航线运费可能降至1500美元/TEU,而中国-欧洲航线运费降至2000-2500美元/TEU,运价中枢水平较2019年均值上升1倍左右。可参见专题报告《中信期货航运――高位回撤,集装箱运费的新平衡在哪?――专题报告20220816》。未来集装箱运价和运力期货上市后,能够更好帮助相关主体进行运费风险管理,保护各方利益。

|

||||||||

作者: chengtianhao 来源:互联网

|