|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

美联储加息缩表系列:美联储加息及缩表背景下,美元走势偏强运行 |

|||||||

| 时间:2022-9-7 17:21:40 | ||||||||

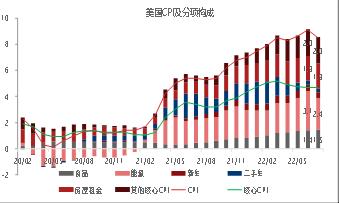

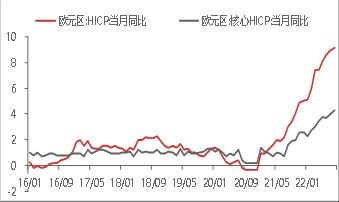

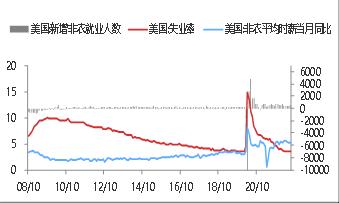

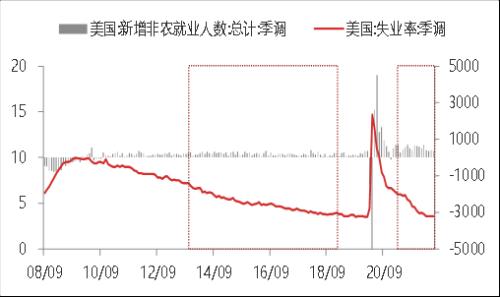

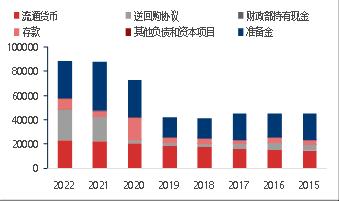

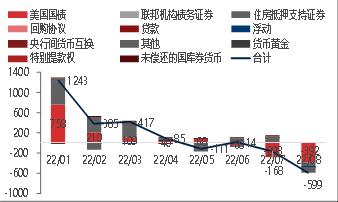

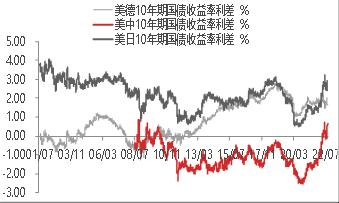

来源:东海期货研究 要点 全球汇率走势:自美联储3月开启本轮首次加息以来,美联储加息力度和速度逐步加快和加大。受此影响,美元指数大幅上涨,美元指数从年初的95.647上涨到8月底最高的109.479,创近20年来新高,截至8月底,年度涨幅高达13.34%。非美货币则遭遇大跌,在全球主要经济体中,美元兑日圆跌超20%,欧元兑美元跌幅达11.57%、英镑兑美元跌14%,美元兑人民币也跌近8%。 三因素支撑美元走势持续偏强:一是当前美国通胀压力依旧较大,CPI和核心PCE均距离美联储2%的目标相差甚远,美联储强调通过加息遏制通胀;此外由于欧洲饱受能源危机困扰,冬季可能进一步加剧,而美国就业市场比较强劲,薪资-消费-通胀螺旋式上升,整体通胀结构和经济结构较欧洲更为牢固。二是,美联储强调通过加息遏制通胀,加息预期升温,且9月缩表进程和力度将进一步加快,美元流动性进一步收缩、美元成本将进一步上升,支撑美元。三是在美元资产受益相对更高、美元避险效用更强的情况下,海外资金和国际资本加速流入美国。 结论:在今年三季度末四季度美联储加息力度相对较大、缩表进程加快,美国通胀结构、经济基本面相对更好以及国际资金和资本持续流入美国的情况下,美元走势将继续偏强运行。但是需要注意由于美联储持续加息导致美国经济进一步快速放缓和出现经济衰退的风险,届时美联储或将放缓紧缩节奏,美元强势的基础可能减弱。至于明年美国经济衰退的概率逐步加大,美联储将逐步结束本轮加息进程,甚至货币政策转向降息,届时美元或将逐步见顶回落。 风险因素:俄乌冲突提前结束、欧洲能源危机缓解、美国经济超预期加速放缓或者出现衰退、美联储紧缩放缓或者货币政策转向 今年以来随着俄乌冲突的爆发,全球能源价格大幅上涨,美国通胀持续飙升。自美联储3月开启本轮首次加息以来,美联储加息力度和速度逐步加快和加大。受此影响,美元指数大幅上涨,美元指数从年初的95.647上涨到8月底最高的110,创近20年来新高,截至9月1日,年度涨幅高达14.3%。非美货币则遭遇大跌,在全球主要经济体中,美元兑日圆跌超21.81%,欧元兑美元跌幅达12.53%、英镑兑美元跌14.66%,美元兑人民币也跌8.09%。 在当前美国通胀依旧高企、距离美联储通胀目标相差甚远,美国经济相对比较强劲的情况下,美联储大概率延续较大的紧缩力度来遏制通胀,美元指数在三季度末和四季度预计走势仍旧相对偏强。 图 1全球主要国家汇率变化 资料来源:Wind,东海期货研究所整理 1 美国加息的基础更加牢固 美国7月CPI 8.5%,预期8.7%,较上月下降0.6%;环比0%,前值1.4%;核心CPI同比5.9%,前值5.9%;环比0.3%,前值0.7%;美国通胀超预期回落,通胀短期有所降温。其中对美国通胀贡献最大的板块分别为食品1.4%、能源2.4%、新车0.4%、二手车0.3%、房屋租金1.9%以及服务类消费2%等,目前来看新车和二手车市场继续降温,对通胀的贡献有所下降,能源价格大幅回落,对通胀的贡献大幅回落0.7%,是7月通胀回落的主因。欧洲8月CPI高达9.1%,较上月上升0.2%;核心CPI上升0.3%至4.3%,均进一步创历史新高,欧洲通胀持续飙升。短期来看,造成欧美通胀出现分化的主要原因是欧美的能源结构问题,美国的主要能源是石油、而欧洲是天然气,由于俄罗斯断供欧洲天然气导致欧洲天然气价格持续大涨,能源通胀对通胀的贡献持续上升。 目前欧美通胀压力均较大,7月美国核心PCE 4.6%,距离2%的通胀目标相差甚远。因此美联储和欧央行均表示会继续加大加息力度遏制通胀。但是中长期来看,美联储加息的基础更加牢固。一是当前美国就业市场整体较为强劲,美国7月新增非农就业人数52,8万人,预期25万人,前值 39.8万人;失业率3.5%,预期3.6%,前值3.6%;美国就业市场仍旧较为强劲。美国强劲的就业市场导致美国7月平均时薪环比0.5%,同比5.2%,薪资增速依旧保持较高水平。美国薪资-消费-核心通胀的螺旋式上升进一步强化了美联储在中长期持续加息的基础。二是美国经济相对欧洲更加强劲和健康,美联储持续加息的底蕴更深。首先,目前由于美国薪资增速持续较快增长,美国消费依旧保持相对强劲水平,美国6月个人实际消费支出同比1.6%,环比0.1%;名义支出同比8.4%,环比1.1%;其中,耐用品环比1.5%,同比2.7%;非耐用品环比1.7%,同比9.7%;服务消费环比0.8%,同比9.2%。其次,欧洲能源危机持续加剧,冬季可能会进一步加剧,导致欧洲的社会经济成本进一步上升,经济衰退的可能性相对更大。再是,欧洲能源进口成本持续上升,欧洲主要经济体出现历史罕见的贸易逆差,出口对欧洲的经济支撑进一步减弱。 因此,当前无论是通胀结构方面还是经济方面,美国中长期持续加息的基础更加牢固,支撑美元走势相对偏强。 图 2美国CPI及分项贡献 资料来源:Wind,东海期货研究所整理 图 3欧元区CPI和核心CPI 资料来源:Wind,东海期货研究所整理 图 4居民中长期贷款同比大幅负增长 资料来源:Wind,东海期货研究所整理 图 5美国薪资和消费均保持较快速度增长 资料来源:Wind,东海期货研究所整理 2 美联储加息预期升温,缩表加速 2.1.美联储加息预期升温 今年以来随着美国通胀持续上升,特别是俄乌冲突爆发之后,能源和粮食价格大幅上涨进一步推升了美国的通胀水平。因此美联储紧缩力度随着通胀的逐步上升而逐步加大,在3月加息25BP、5月加息50BP、6月加息75BP、7月加息75BP。7月通胀同比8.5%,较6月回落0.6%,市场一度弱化了美联储加息的预期。但是由于当前美国通胀水平依旧较高且远不及美联储2%的通胀目标。因此,8月26日,在杰克逊霍尔全球央行年会上,美联储主席鲍威尔强调“为控制通胀不惜牺牲经济”的思路,表示将继续采取措施“强力”措施抗击通胀。此外,在过去的几周内,明尼阿波利斯、堪萨斯城、圣路易斯、旧金山、亚特兰大、费城等联储官员均表示需要继续加息来抗通胀的必要性。因此,美联储加息预期再次升温,截至8月30日,美联储9月加息75BP的概率上升至72.5%。短期来看,美联储加息预期再次升温,中长期来看,美国通胀压力依旧较大,美联储大概率继续通过大幅加息来遏制通胀,目前市场普遍预期美联储加息的目标是3.5%-4%,个别联储主席主张加息至4%上方。因此在美联储持续加息的背景下,美元指数大概率偏强运行。 欧央行方面,欧洲由于俄乌冲突,俄罗斯减少对欧洲天然气的供应,欧洲能源危机进一步加剧,欧元区8月CPI进一步上升到9.1%,继续创历史新高。欧洲央行管委霍尔茨曼表示,在9月8日召开的9月会议上,欧洲央行至少会加息50个基点,应讨论加息75个基点。欧洲央行管委内格尔也表示,9月加息会“强劲”。目前货币市场已充分消化欧洲央行9月加息75个基点的预期,预计欧洲央行到10月份将累计加息125个基点。整体来看,欧央行短期加息是超出市场预期的,对欧元有一定的支撑。但是中长期由于欧洲能源危机对欧洲的冲击更大,欧洲经济基本面不允许欧央行采取向美联储那样长期且大幅度的加息。 整体而言,在美联储自身加息幅度加大、加息速度更快的情况下,美元自身基本面较强;此外,在中长期来看,欧央行由于自身经济基本面较差,无法支撑欧央行大幅快速加息带来的冲击,因此在欧元弱势的情况下,美元指数表现也相对较强。 图 6 美联储资产(单位:百万美元) 资料来源:Wind,东海期货研究所整理 图 7 美联储资产结构(单位:亿美元) 资料来源:Wind,东海期货研究所整理 2.2.美联储缩表加快 在今年5月份的美联储议息会议上,美联储委员会决定于 6 月 1 日开始减少其持有的美国国债、机构债务和机构抵押贷款支持证券,并发布《减少美联储资产负债表规模的计划》。具体缩减计划为,2022年6-8月每月减持总上限为300亿美元美国国债和175亿美元机构债务和机构MBS;3个月后,即9月份开始(直到FOMC另有指示),每月国债和机构债务及MBS上限分别增加至600亿美元和350亿美元。 本轮缩表,从6月1日开始,截至8月21日,总计缩表897亿元,大幅不及预期和缩表进度。美联储自4月下旬便开始缩表,截至8月31日为止,本轮缩表1400亿美元,基本符合市场预期,缩表基本以国债和MBS为主;其中国债缩减671亿美元,MBS缩减309亿美元。本次缩表是以“被动”方式进行的,即到期不续做,资产自动被赎回,而非主动卖出。在具体操作上,当到期资产低于美联社设置的缩减上限时,那么当月到期赎回的本金不安排再投资,只有到期规模大于上限的部分才会被进行再投资。 当前已经进入9月,按计划,每月国债和机构债务及MBS上限分别增加至600亿美元和350亿美元,缩表速度进一步加快。如果美联储按目前被动缩表,且兼顾维持市场美元流动性,那么很难达到缩表的目标的,如果主动出手国债、机构债以及MBS,或者到期后减少买入资产,那么缩表进程将大幅加快,可能会造成美元流动性的紧张。在当前美联储大幅加息的背景下,一方面会造成风险偏好的大幅降温,另一方面造成美元流动性下降以及美元成本的上升,美元指数继续偏强运行。 图 8 美联储资产(单位:百万美元) 资料来源:Wind,东海期货研究所整理 图 9 美联储资产结构(单位:亿美元) 资料来源:Wind,东海期货研究所整理 图 10美联储负债结构(单位:亿美元) 资料来源:Wind,东海期货研究所整理 图 11 美联储缩表情况(单位:亿美元) 资料来源:Wind,东海期货研究所整理 3 国际资金加速流入美国 今年以来一方面由于美联储启动新一轮紧缩周期,美债收益率持续飙升,美国10年期国债收益率一度涨至3.5%的近20年新高,欧央行也开启了新一轮的大幅度加息周期,欧债收益率也大幅上行。但是一方面由于欧央行加息的幅度和速度远不及美联储,另一方面,俄乌冲突导致欧洲能源危机进一步加剧,经济基本面更差,因此美德10年期国债收益率利差大幅上行。此外,由于中美和日本实行宽松的货币政策,中国国债收益率持续下行、日本国债收益率小幅回升,导致美中和美日10年期国债收益率利差持续走扩,特别是美中国债收益率出现十年以来的倒挂。因此,在美国资产收益率更高、美元资产避险效用更强的情况下,国际资金和国际资本持续流入美国。其中今年前6个月海外投资者净买入长期美国证券已达5411亿美元,超过2021年4716亿美元的全年水平;今年前6个月国际资本净流入额达到7611亿美元,已达到2021年全年11000亿美元净流入总额69%。海外资金和国际资本净流入美国的速度大幅加快,因此进一步推动美元走强。 图 12美德、美中、美日国债收益率利差持续走扩 资料来源:Wind,东海期货研究所整理 图 13海外资金和国际资本加速流入美国 资料来源:Wind,东海期货研究所整理 4 美元后期走势分析 目前美联储处于本轮紧缩周期的中后期,本轮加息周期已经加息225BP,距离6月份的加息目标仅100BP,但是美联储7月议息会议表示,没有明确的加息路径,具体视通胀和经济情况而定;此外据目前美联储主席、美联储官员以及市场预期来看,普遍预期联邦基金目标利率将进一步上调至3.5%-4%,个别联储主席预期上调至4%上方。这就意味着美联储还需加息125-150BP。目前美联储9月加息75BP并未被市场完全消化,即使9月加息75BP,那么美联储在11月和12月的议息会议上还需加息50-75BP,节奏上为25、25BP或者50、25BP。虽然说加息力度有所减轻,但是无论是利率的绝对高度来看还是整体加息幅度均据全球主要央行之首,美元资金成本将进一步抬升。另一方面,美联储9月缩表进程进一步加快,从6-8月每月缩表475亿美元增加到950亿美元,如果美联储按计划实行缩表,将进一步影响美元流动性,推高美元成本,美元指数将持续偏强。但是如果美联储还是跟6-8月一样通过大规模的逆回购操作维持市场美元流动性,那么缩表对美元的影响将有所减弱。 此外,在全球主要经济体中,欧洲饱受能源危机的困扰,今年冬季或将进一步加剧,且欧洲主要经济体贸易逆差持续加剧,欧洲经济基本面相对更差;中国方面由于房地产市场迟迟不能恢复,经济复苏步伐放缓,且货币政策进一步宽松,人民币自身贬值压力较大;日本央行自始自终维持宽松的货币政策且出口持续逆差,日本自身贬值压力持续存在。因此国际资金和资本持续流入美国的趋势将在中长期持续存在。 因此,在今年三季度末四季度美联储加息力度相对较大、缩表进程加快,美国通胀结构、经济基本面相对更好以及国际资金和资本持续流入美国的情况下,美元走势将继续偏强运行。但是需要注意由于美联储持续加息导致美国经济进一步快速放缓和出现经济衰退的风险,届时美联储或将放缓紧缩节奏,美元强势的基础可能减弱。至于明年美国经济衰退的概率逐步加大,美联储将逐步结束本轮加息进程,甚至货币政策转向降息,届时美元或将逐步见顶回落。 图 14美元走势 资料来源:Wind,东海期货研究所整理

|

||||||||

作者: chengtianhao 来源:互联网

|