|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

沪铝周报:限产忧虑再起,铝价偏强运行 |

|||||||

| 时间:2022-9-13 11:41:00 | ||||||||

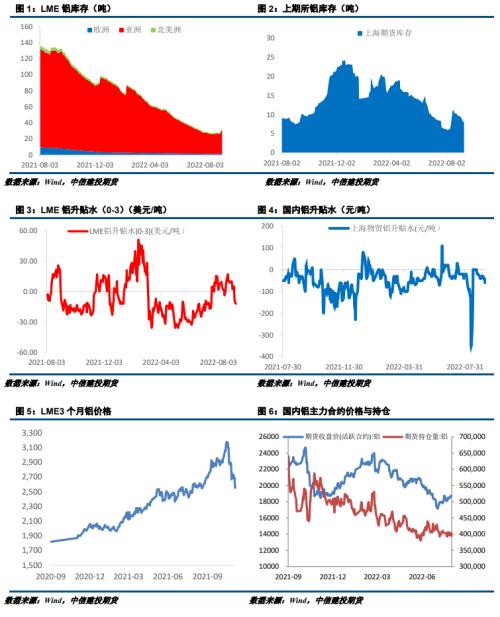

来源:CFC金属研究 摘要 利多: 1、全球供应端面临减产,海外欧洲地区能源成本高企,电解铝及再生铝面临持续减产。国内云南地区枯水期将至,部分铝企亦面临减产威胁。短期市场再次交易基本面逻辑,多头增仓入场。 2、8月随着多部门出台措施推进“保交楼、稳民生”工作后,郑州首批50亿元保交楼借款即将发放,保交楼政策开始进入落实阶段。若全国范围内保交楼政策持续推进,对建筑型材的拉动将开始显现。 利空: 1、美国8月Markit服务业PMI终值录得43.7,创2020年6月以来新低。美国经济低迷现象日益恶化,凸显出随着家庭和企业疲于应对生活成本上升和财务状况收紧,经济衰退加剧的风险越来越大。欧元区包括制造业和服务业在内的综合PMI终值从7月的49.9降至48.9的18个月低点,低于初值49.2,连续第二个月景气度陷入收缩。 2、国内消费旺季特征暂未显现,国内铝下游加工龙头企业开工率环比上周小幅下滑0.1个百分点。其中,铝型材板块开工率小幅下滑,其余板块本周开工率相对稳定,部分企业有节前备库需求。目前下游企业反馈需求清淡,新增订单数量较为有限。 小结:宏观情绪依然偏空,美联储9月加息75基点的预期不断提升。基本面看,供应端减产预期较强,3季度欧洲地区将持续减产,同时国内云南地区进入枯水季后面临减产压力。消费端目前暂未显现出明显的旺季特征,关注后续保交付政策的落地情况。短期铝价偏强运行概率较大,但节后市场或重新交易加息和需求衰退预期。操作上建议逢高减持多单。 操作策略: 宏观情绪偏空,基本面有所改善。预计10合约下周波动区间18600-19300元/吨,操作上建议逢高可减持多单。 一 行情回顾 本周沪铝震荡偏强,价格重心再次回升至19000元/吨附近。周初电解铝社会库存小幅去化,叠加欧洲地区再传减产消息,铝价止跌企稳。周中市场传闻云南地区8月受高温影响降水量偏低,水电供应或小于预期,当地电解铝企业面临减产威胁,铝价持续走强。截至周五沪铝10合约报收18965元/吨,周涨幅5.45%。 二 价格影响因素分析 1、国际宏观:欧洲制造业面临衰退风险 美国8月Markit服务业PMI终值录得43.7,创2020年6月以来新低。预期44.2,前值44.1。美国经济低迷现象日益恶化,凸显出随着家庭和企业疲于应对生活成本上升和财务状况收紧,经济衰退加剧的风险越来越大。企业报告称,产出和订单的恶化程度超过了全球金融危机以来的水平,仅超过了疫情初期封锁期间的水平。尽管由于价格上涨和生活成本紧缩,订单正在全面减少,但金融服务行业正出现最严重的下滑,反映出利率上升和金融状况恶化的额外影响。 美国劳工部公布的数据显示,美国至9月3日当周初请失业金人数为22.2万,连续第四周下降至5月以来的最低水平,前值为22.8万,预期24万。这表明尽管经济前景不明朗,但对工人的需求仍然健康。美国8月份新增逾30万个就业岗位,岗位空缺仍接近纪录水平,表明招聘需求强劲。 HIS Markit公布的数据显示,欧元区8月服务业PMI终值从7月的51.2降至49.8,低于初值的50.2,为2021年3月以来首次跌破荣枯线。8月,欧元区包括制造业和服务业在内的综合PMI终值从7月的49.9降至48.9的18个月低点,低于初值49.2,连续第二个月景气度陷入收缩。 欧洲央行将利率提高了75个基点,与美联储一个多月前的加息幅度相同。在欧央行宣布自1999年来最激进的加息举措后,欧洲央行行长拉加德在随后的新闻发布会直言将进一步加息大约2-5次,但75个基点的加息不会成为常态。 2、国内宏观:国内通胀略有回落 中国8月份CPI和PPI同比涨幅均有回落。国家统计局公布数据显示,中国8月CPI同比上涨2.5%,PPI同比上涨2.3%,均低于市场预期,分别较上月回落0.2个百分点、1.9个百分点。从环比看,CPI由上月上涨0.5%转为下降0.1%;PPI下降1.2%,降幅比上月收窄0.1个百分点。 据央行统计,8月末M2同比增长12.2%,已连续5个月保持两位数增速。8月份人民币贷款增加1.25万亿元,同比多增390亿元,其中住户中长期贷款增加2658亿元,企业中长期贷款增加7353亿元。8月社会融资规模增量为2.43万亿元,比上年同期少5571亿元;8月末社会融资规模存量为337.21万亿元,同比增长10.5%。 中国人民银行决定,自9月15日起,下调金融机构外汇存款准备金率2个百分点至6%。央行副行长刘国强表示,人民币并没有出现全面贬值。人民币长期的趋势应该是明确的,未来世界对人民币的认可度会不断增强,但是短期内双向波动是一种常态。 国务院常务会议部署加力支持就业创业的政策,支持平台经济稳就业;决定对部分领域设备更新改造贷款阶段性财政贴息和加大社会服务业信贷支持;部署阶段性支持企业创新的减税政策,期限截至今年12月31日;依法盘活地方2019年以来结存的5000多亿元专项债限额,各地要在10月底前发行完毕,优先支持在建项目。 3、库存情况:电解铝库存周度去库1.1万吨 据上海有色统计,9月8日,国内电解铝社会库存:上海地区3.7万吨,无锡地区21.2吨,南海地区16.6万吨,杭州地区6.4万吨,巩义地区9.4万吨,天津7.6万吨,重庆0.6万吨,临沂1.7万吨,消费地铝锭库存合计67.2万吨,较上周四库存减少1.1万吨,较去年同期库存下降7.3万吨。无锡,佛山和巩义地区均有小幅的去库出现。华东和巩义地区,本周市场成交有所减弱,但因面临中秋假期,周中部分下游有开始陆续备货,库存也有小幅去库趋势。 4、持仓情况:持仓量大幅增加 截至9月11日,上期所铝总持仓394736手,较上周373782增加20954手,本周铝价震荡偏强,总持仓量大幅增加,多头增仓为主。 三 结论与操作建议 宏观情绪依然偏空,美联储9月加息75基点的预期不断提升。基本面看,供应端减产预期较强,3季度欧洲地区将持续减产,同时国内云南地区进入枯水季后面临减产压力。消费端目前暂未显现出明显的旺季特征,关注后续保交付政策的落地情况。短期铝价偏强运行概率较大,但节后市场或重新交易加息和需求衰退预期。操作上建议逢高减持多单。 策略 宏观情绪偏空,基本面有所改善。预计10合约下周波动区间18600-19300元/吨,操作上建议逢高可减持多单。

|

||||||||

作者: chengtianhao 来源:互联网

|