|

|

您的位置:首页 >> 财经要闻 >> 文章正文 |

|

|

中信证券:通胀同比拐点对联储和市场影响几何? |

|||||||

| 时间:2022-5-12 11:12:25 | ||||||||

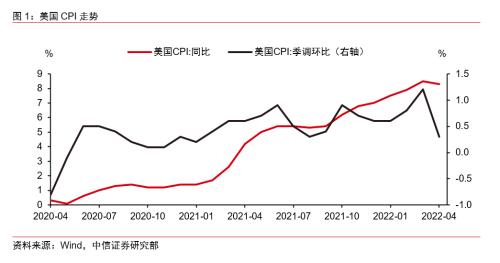

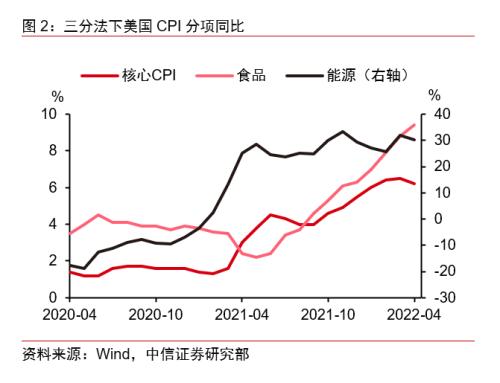

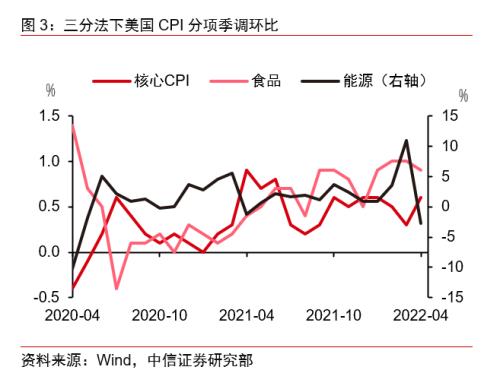

美国2022年4月CPI同比上涨8.3%(预期上涨8.1%,前值上涨8.5%);季调环比上涨0.3%(预期上涨0.2%,前值上涨1.2%);核心CPI同比上涨6.2%(预期上涨6.0%,前值上涨6.5%);季调环比上涨0.6%(预期上涨0.5%,前值上涨0.3%)。 ▌美国4月CPI同比向下拐点确认,但回落幅度不及预期,且核心CPI环比出现短期加速,能源项环比增速为负,食品项同比增速续创新高。美国4月CPI季调环比涨幅为0.3%,高于预期,低于前值的1.2%;同比涨幅由前月的8.5%略跌至8.3%,高于预期,仍处于40年来的高位水平。核心CPI季调环比涨幅为0.6%,高于预期,相比上月的0.3%有所回升;同比涨幅由前月的6.5%跌至6.2%,仍高于预期。按食品、能源与核心CPI三分法看,4月美国CPI能源项同比增速为30.3%,环比增速从上月的11.0%下降至-2.7%;食品项同比上涨9.4%,环比上涨0.9%,同比增速续创1981年5月以来的新高,环比增速相比前月的1.0%小幅回落。 ▌住宅项、食品饮料项、交通运输项是美国4月CPI上涨的主要拉动分项。按八分法来看,就季调环比贡献率而言,住宅项贡献了76.93%的增幅,位居第一;食品饮料项贡献了34.82%的涨幅,医疗保健项贡献了10.37%的涨幅,分列二三位。就同比贡献率而言,交通运输项贡献了43.87%的涨幅,位居第一;住宅项和食品饮料项紧随其后,分别贡献了同比涨幅的31.77%和14.93%。交通运输项中主要是新车价格(季调环比上涨1.1%)和机票价格(季调环比上涨18.6%)对CPI拉动较多,二手车价格继续下行,但季调环比增速-0.4%较前值-3.8%明显收窄。能源项季调环比增速转负,其中汽油指数继3月大幅上涨18.3%后,在4月大幅下降6.1%,抵消了天然气和电力指数的上涨。 ▌尽管同比读数的向下拐点确认,但美国通胀可能在高位仍将持续一段时间,预计2022Q2 CPI和核心CPI同比将在7.8%和6%以上。一方面,考虑到基数效应及住宅、新车价格高频数据的放缓,美国CPI同比回落的趋势基本确定。但另一方面,美国4月核心CPI环比增速一反此前逐步回落的态势转而加快,显示近期美国物价上涨可能更加普遍。同时,工资-价格螺旋的风险仍在持续,而货币政策从实施到见效仍有一定时滞,因此,预计美国通胀回落的速度相对较慢,预计在今年仍将总体维持高位,二季度CPI同比增速将在7.8%以上,核心CPI同比增速在6%以上。 ▌预计4月CPI数据难以显著影响后续美联储紧缩路径。尽管4月CPI增速超预期,但也的确显示同比拐点到来,预计该数据不会显著影响美联储后续的加息节奏,即我们在《美联储2022年5月议息会议点评:美联储极致紧缩落地》(2022-05-05)中提到的6月和7月分别加息50bps概率较大,此后可能变为加息25bps。关于美联储紧缩预期的变化,我们维持此前观点,即最强紧缩预期5月落地后,由于紧缩细节已披露完备、CPI同比见顶以及近期PMI数据出现放缓迹象,因此未来较难出现比之前更紧的紧缩预期。9月美联储议息会议可能重新评估后续的紧缩节奏,或将由加息50bps放缓至25bps。 ▌预计10年期美债利率上行斜率将趋缓,美元指数仍将维持强势,美股或将延续震荡行情。当前美国通胀趋势拐点已现,10年期美债利率上行幅度或将趋缓,具体而言,在美联储仍然鹰派紧缩的影响下,实际利率仍有一定上行空间,但后续通胀预期放缓或将抑制名义利率的上行幅度,同时美国经济增速逐步放缓也将对10年期美债利率上行产生抑制作用。美元指数方面,预计在今年下半年多数时间内,美元将维持强势,四季度美元指数可能阶段性走弱。美股方面,美股估值紧缩因素逐步让位于盈利基本面因素主导市场行情,预计美股盈利在Q1-Q2(盈利增速分别9.1%和4.8%)维持低位,震荡行情可能延续至Q3左右(Q3盈利增速有望回升至10%左右)。 ▌风险因素:美联储政策紧缩幅度超预期;美国通胀超预期上行或超预期回落。 附录图表 本文节选自中信证券研究部已于2022年5月12日发布的报告《2022年4月美国CPI点评:通胀同比拐点对联储和市场影响几何?》,具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。 |

||||||||

作者: feixiang 来源:

|