|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

双焦周报:一致预期与“塌房风险” |

|||||||

| 时间:2022-4-10 21:40:55 | ||||||||

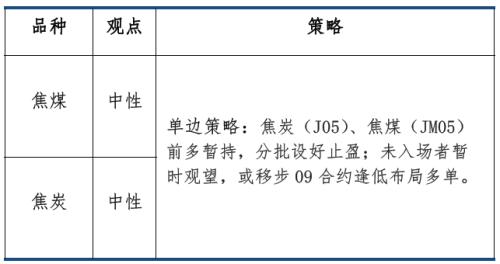

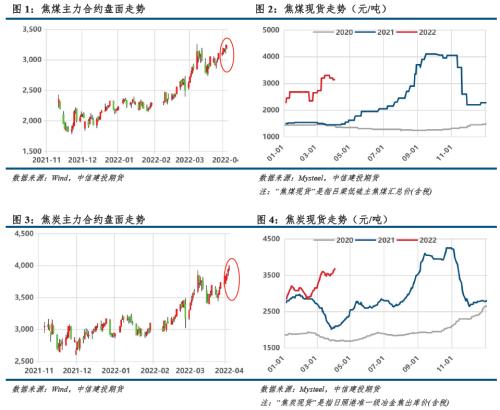

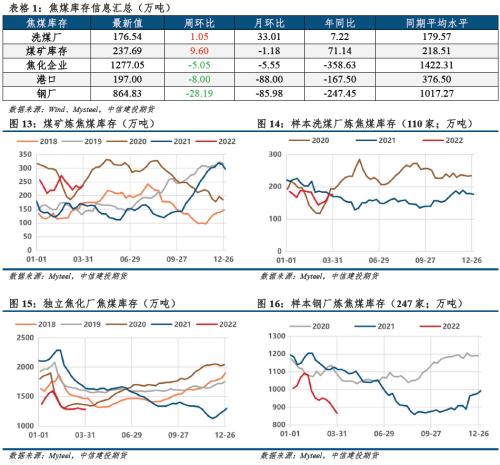

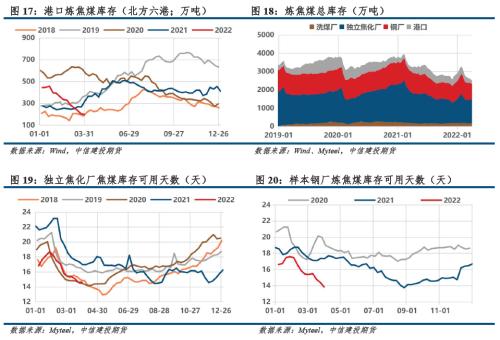

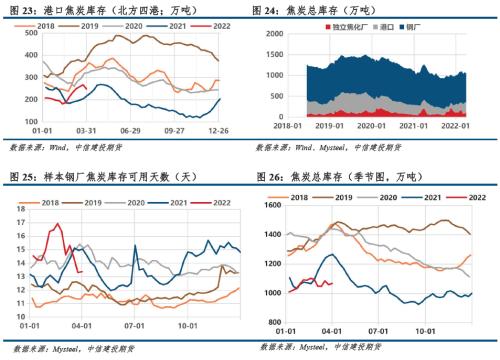

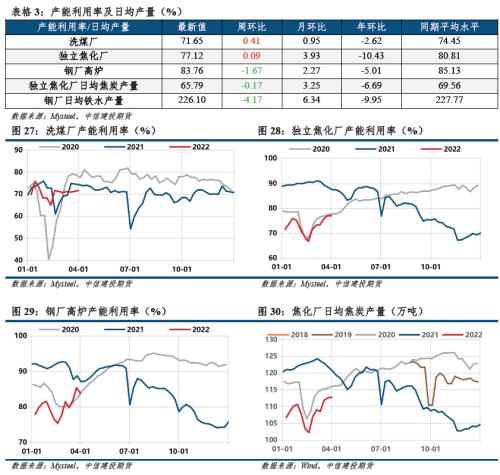

摘要 本期策略 利多因素: 1.国常会呼吁稳经济政策早出快出,再度强化预期; 2.河北解封,钢厂补库节奏加快; 3.双焦库存及可用天数均处于绝对低位; 利空因素: 1.吨焦利润有所改善,焦炭提产意愿较强; 2.疫情恶化或拖累成材需求,削弱高炉复产积极性; 3.进口蒙煤价格下调,海运澳煤价格跌落; 不确定性风险: 疫情失控、终端需求不及预期、进口蒙煤增量、海运煤增量等 正文 01 行情回顾 本周,唐山解封,叠加国常会强化稳增长预期,双焦现货企稳回升,双焦盘面强势运行。 截至4月1日,盘面焦煤主力合约收盘价3244点,环比上周+4.44%,吕梁低硫主焦煤汇总价3140元/吨,环比上周-60元/吨;盘面焦炭主力合约收盘价3997点,环比上周+7.06%,日照港(行情600017,诊股)准一级冶金焦出库价3680元/吨,环比上周+150元/吨。 本周,钢厂补库节奏加快,个别焦企开启第五轮提涨;出口外贸订单价格高位小幅回落,海内外价差仍然较大。山西地区炼焦煤竞拍情绪明显好转;蒙5#原煤报价略有回调,海运澳煤大幅跌落。 02 宏观数据 03 双焦基本面数据 3.1 港口库存转移至下游钢厂 焦煤:本周,煤矿库存转增,洗煤厂累库放缓,焦化厂、钢厂、港口库存降幅收窄;焦钢库存绝对值分别位于去年11月、8月水平,焦钢库存可用天数低于同期水平。整体库存继续下滑,焦煤库存驱动向上。 焦炭:本周,疫情阻碍运输,焦企累库加剧,港口库存转移至下游钢厂,钢厂库存止跌回升,港口显著去库。下游地区办理通行证后运输车辆有所缓解,大部分焦企暂无太大出货压力。钢厂日均铁水产量下调至226万吨,然厂内焦炭可用天数仍远低于同期水平。整体库存略增,但远低于往年同期,焦炭库存驱动中性向下。 3.2 产业链各环节均处于复产进程中 本周,洗煤厂产能利用率继续回升,焦化厂产能利用率暂稳,钢厂高炉产能利用率转降。日均铁水产量下调至226.1万吨,河北及南方下游有催货情况,补库节奏加快;焦企整体开工有所增加,部分焦企累库明显,焦钢产量比转增至0.499;山西煤矿生产正常,内蒙因环保检查产量下降明显。整体看,产业链各环节均处于复产进程中,而铁水产量恢复确定性较强,炼焦煤国内供应增量有限。 3.3螺纹利润萎缩,焦化利润合理 3.4 稳需求预期强、兑现慢,市场情绪波动 3.5 双焦基差走弱,期差反弹,比价均至极值 基差方面,唐山解封,叠加国常会强化稳增长预期,双焦现货企稳回升,双焦盘面强势运行。主力盘面继续交易现实,当前双焦盘面向上修复估值行情基本走完,焦炭主力已经小幅升水(JM05 10%,J05 6%)。 现实:焦炭方面,河北及南方下游有催货情况,补库节奏加快;焦企整体开工有所增加,部分焦企累库明显,焦钢产量比转增;炼焦煤竞拍情绪明显好转,对焦价支撑增强。焦煤方面,山西煤矿生产正常,内蒙因环保检查产量下降明显;河北地区逐步解封,原料市场情绪好转,对炼焦煤补库预期较强;蒙煤通关车数继续提升难度较大。 预期:1)疫情反复或再次拖累螺纹旺季表现,然宏观信心增强对市场有所提振;疫情扰动复产进程,复产周期再度拉长,终端需求羸弱将打击高炉复产积极性。2)估算3月通车数量中枢200车,假设4月中枢稳定在300车,则蒙煤日均增量约为1.4万吨,折算出可支撑2.1万吨/日的铁水产量,对焦煤国内短缺的填补仍有限。展望后市,主力合约盘面紧跟现实,短期双焦基差或震荡为主,期现套利机会较少。 期差方面,双焦近远价差大幅反弹。当前5-9价差反弹至同期中高位,后期预计操作难度增加;基本面看,唐山解封钢厂加紧补库,原料市场需求向好;与此同时,宏观经济信心增强,驱动双焦远月合约走强,加之双焦已经开始移仓换月,09合约流动性逐步增强,成为性价比更高的多配合约。预计后市5-9价差走势或将宽幅震荡运行,期差套利难度较高。 比价方面,煤焦比回升至1.23,位于历史低位(26%),钢焦比下降至1.30,位于历史极低位(1%)。 双焦整体库存仍处于低位降库通道,铁水恢复进行时,双焦现货短期内紧缺难改。铁水恢复的强预期逐步转为强现实后,后市预期差或逐步转移至螺纹旺季成色。尽管煤焦比及钢焦比均来到极值,但是煤焦特别是焦煤暂不适合作为空配品种,转折点在于主焦煤供应的真正增量出现。 考虑铁水恢复的确定性,叠加宏观经济信心增强,我们预计仍将以双焦震荡偏强为主,然当前盘面已经运行至高估值区间,继续做多风险增加;考虑真实的终端需求惨淡,冲顶后暴跌风险较大。操作上,我们建议焦炭(J05)、焦煤(JM05)前多暂持,分批设好止盈;未入场者暂时观望,或移步09合约逢低布局多单,警惕政策调控风险。 |

||||||||

作者: chengtianhao 来源:互联网

|