|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

3月集装箱船运输市场:集运市场淡季不淡,俄乌冲突加剧航线运价分化 |

|||||||

| 时间:2022-3-14 11:13:09 | ||||||||

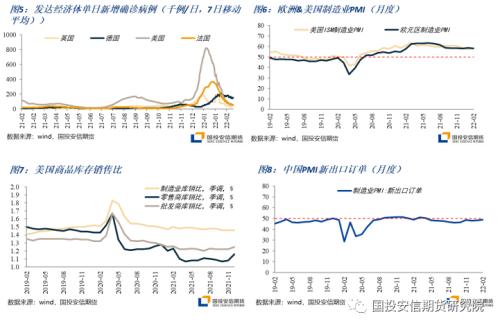

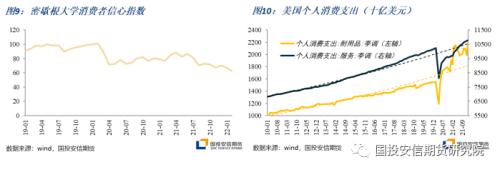

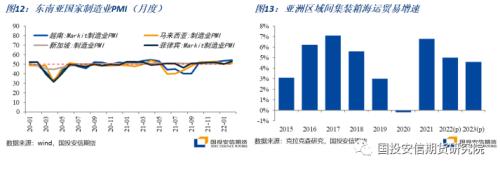

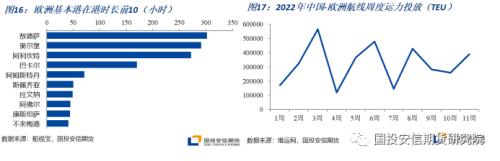

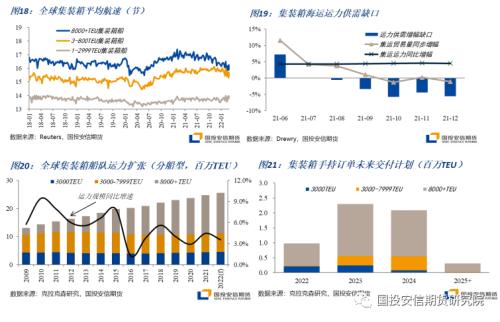

2022年2月以来,集装箱海运贸易进入传统淡季,上海出口集装箱运价指数连续5周下调,较年初最高点下降7%。但相较往年春节淡季,今年春节期间是真正意义上的淡季不淡,目前上海至美西运价已企稳回升,而欧美地区持续的商品需求和未见改善的供应链危机也共同支持运价保持高位。然而突如其来的俄乌冲突升级对未来全球经济和大宗商品带来极大不确定性,这也为和全球经济紧密相连的集运市场的未来蒙上了一层迷雾。 运费速览:SCFI小幅回调后企稳,集运市场淡季不淡 2022年2月以来,上海出口集装箱运价指数SCFI连续5周下调,较1月初最高点下降7%,相较往年春节淡季回调达到20%-30%的水平,今年春节期间回调幅度明显减弱,供需错配之下旺季情形延续,各主要船公司的装载率仍然保持在较高水平。2月底,随着国内复产复工,发货量逐渐恢复,远东至美西航线运价率先企稳。截止3月4日,SCFI上海至美西运价报8110美元/FEU,环比上涨0.5%,远东至欧洲航线的基础需求依旧旺盛,但受俄乌冲突对地区集装箱运量的影响,目前航线运价处于震荡回调中。 东南亚市场进入春节淡季后,市场新出货源有限,舱位过剩,运价快速下降,2月底报6162.33,较1月底下跌18%。而节后复产复工带来的出货量增加存在一定滞后性,预计当前情况将持续至3月中旬。 尽管运价有所回撤,但租金市场依然火热。Harpex 集装箱租金指数在 2 月末升至 4407 点,较年初上涨 16%。各船型租金水平均有不同程度的上涨。 需求端:消费需求增速放缓,地缘冲突下全球经济前路未明 1)主干航线:美国消费需求增速短期仍具韧性,长期渐次回落;欧洲基础需求仍在,但俄乌冲突之下全球经济走向充满不确定性。 美国 1 月商品消费支出表现强劲,环比增长 3.8%,前值-0.6%,耐用品和非耐用品均有不同程度的改善。美国 2 月制造业 PMI 从 55.5 反弹至 57.5,其中耐用品订单数据反弹明显,批发商和零售商库销比仍远低于疫情前水平。整体而言,美国商品需求短期内保持一 定韧性,产需缺口将继续转化为商品进口的需求。 但需要注意的是,2021 年美国商品消费的强势复苏,主要是受到疫情出行限制之下, 消费需求大量流向实体商品,叠加财政刺激对居民收入的提振。而目前美国的商品消费规模已位于历史高点,绝大多数细分商品实际消费支出已超出疫情前的趋势水平,商品需求已被满足甚至提前透支。另一方面当前政府福利下降,个人总收入环比持平但通胀高企,实际可支配收入或有下行,对居民消费意愿产生负面影响。2 月份美国密歇根大学消费者信心指数降至 62.8,滑落至 10 年以来最低。考虑到美联储加息在即,美国经济将进入紧缩通道,预计当前商品消费的强劲增长不可持续,商品消费需求增幅将渐次减弱。 欧洲方面,新冠疫情形势虽较高峰时期稍有缓和,但依然严峻,当前欧洲地区对包括防疫物资在内的各类物资运输需求仍保持较高水平,集装箱船载运率保持高位。然而俄乌冲突造成了欧洲局部地区货量损失,尽管两国集装箱船的年吞吐量较低,但冲突持续之下,波罗的海和黑海运输受阻,区域内集运需求承压。 俄乌冲突的持续也给全球贸易格局以及未来经济走势带来极大的不确定性。长期来看, 能源价格的飙升将进一步推高此轮全球通胀,增加全球经济基本面下行的风险。相较美国而言,欧洲或将受到更大冲击,能源、原材料涨价与供应短缺拖累本已疲弱的欧洲经济,荷兰银行将欧元区的 GDP 增长率从之前预测的 3.9%调低至 3.7%。经济复苏的困扰将冲击欧洲消费和投资信心,欧洲地区集装箱海运贸易增速或因此受到影响。 2) 亚洲区域间航线:生产能力恢复带动东南亚地区经济持续增长,RCEP 生效将推动区域内贸易量上升 2021 年四季度以来,东南亚地逐步放松疫情管控,启动复工复产,东南亚主要国家 PMI 重回荣枯线以上,前期疫情抑制的海运贸易需求也开始释放,海运贸易量的激增叠加港口拥堵,亚洲区域间运价快速上涨。尽管近期舱位需求下降,但越南、马来西亚等多国 2 月 PMI较前值有所上升,东南亚地区出口和生产呈现企稳趋势,且疫情的反复似乎没有影响各国趋于开放的政策走向,菲律宾正在为下调防控级别至一级做准备;越南计划 3 月 31 日起全面开放国际旅游活动。斋月节前小旺季临近也将支持短期内运力需求的增长。 长期来看,得益于 RCEP 的生效,亚洲区域内的经贸往来更趋密切,区域间分工协作更加紧密,将带动贸易运输需求增长。但仍需关注贸易政策变化和“碳中和”约束带来的不确定性。 运力供给:供应链危机持续,运力偏紧的格局或将延续至下半年 受春节假期的影响,2 月出货量有所放缓,加之班轮公司为调整班次选择大量停航跳港,部署于主干航线的船舶数量有所下降,使得 2 月份以来欧美地区港口拥堵获得一定程度的缓解。截止 3 月 4 日,在洛杉矶港内的集装箱船数量下降至 34 艘,是今年 1 月以来的低位,欧洲各基本港的锚泊时长也在 2 月下旬有所下降。 然而随着国内节后全面复工,班轮公司班次安排也逐渐恢复正常,后续拥堵的情况将再次加剧。据测算,中国至美西航线的运力投放从第 10 周开始回升,3 至 4 月份,计划从亚洲出发、抵达北美的船舶数量会迅猛增长。美西码头方面,尽管年初因新冠疫情导致的码头劳动力短缺问题已逐渐缓解,但受制于码头操作效率、仓储能力紧张及车架周转不利(拖车预约的使用率仅 45%),美西港口的国际码头和仓库联盟 (ILWU) 劳工谈判即将开始等多种因素的影响,预计港口的周转效率仍不容乐观。美西港口的持续拥堵之下,一些发货人试图绕开西海岸,所以近期亚洲至美国东海岸的运力需求不断增加,美东所有主要港口均出现不同程度的拥堵。目前查尔斯顿港进口集装箱在码头等待提取的停留时间已超过 10 天。港口和卡车运输基础设施承受巨大压力,卡车司机出现缺口,底盘车供应不及,预计拥堵程度将不断加剧。 欧洲方面,西北欧地区的恶劣天气导致了码头大面积停工。与此同时,欧美对俄制裁的背景下之下,欧洲多个港口和支线运营商不再接受转运到俄罗斯的货物,大量俄集装箱滞留欧洲港口外,而本来要运往俄罗斯的集装箱也被滞留在港口的堆场,港口和班次的紊乱将进一步加剧欧洲码头拥堵的情况。 长期来看,供应链问题在 2022 年内仍将持续较长一段时间,Sea-Intelligence 近期报告表示,如果现有港口和内陆系统能够保持当前的恢复速度,可能需要 8-9 个月时间集运供应链才能恢复正常。而当前的俄乌冲突又给供应链的恢复蒙上了阴影。尽管两国的集装箱年吞吐量较低,但地缘冲突将加剧供应链的紊乱。另一方面,目前市场上运力的供给弹性不大,目前全球集装箱航速保持在较高水平。新船供应方面,预计今年全球运力增速较仅 3.6%,但需持续关注 2023 年集装箱船开始批量交付后新增运力对于集运市场的影响。 运费展望:短期内高位态势不变,但地缘冲突给未来运价走势带来极大不确定性 短期来看,主干航线当前运费仍有较为有力的支撑。一方面,拥堵的持续加剧使得有效运力供应难以迅速恢复,当前各公司准班率已降至历史低点,且并未见到趋势性向好的迹象。另一方面,国内已全面复产复工,当前国内至北美和欧洲的发运量均有所上升,舱位仍然十分紧张,美线部分公司已于月初上调运费 250-500 美元/FEU。不断上涨的二手船价格,MSC、万海等班轮公司近期在二手船市场的频繁出手,也代表了班轮公司对于今年集运市场的良好预期。综合来看,远东至北美航线运费将继续上行,而欧地航线受到俄乌冲突带来的货量减少,短期内运价或会出现小幅震荡,但震幅较为有限。 展望全年,受到经济紧缩预期、全球经济复苏承压等影响,预计欧美消费需求将渐次减弱,进而影响集运贸易量。但由于长鞭效应的存在,由消费端传导至海运需求仍需一定时间, 且当前的供应链危机预计至少延续至下半年,因而上半年运费水平仍将有较好表现。后续随着贸易需求增速的减缓以及港口拥堵的逐渐缓解,运价或将有所回调。然而地缘冲突给全球经济及供应链恢复带来极大的不确定性,除此以外仍需关注因疫情反复,极端天气,或航道堵塞等突然事件给市场带来的扰动。 |

||||||||

作者: chengtianhao 来源:互联网

|