|

|

您的位置:首页 >> 财经要闻 >> 文章正文 |

|

|

招商宏观:日、韩、新“躺平”后的经济、政策与资产表现 |

|||||||

| 时间:2022-11-24 8:48:59 | ||||||||

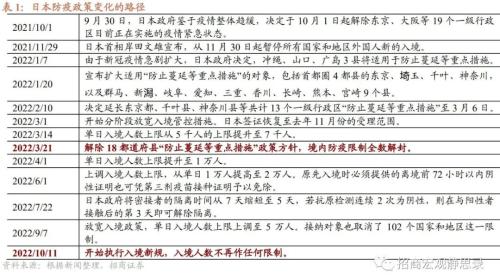

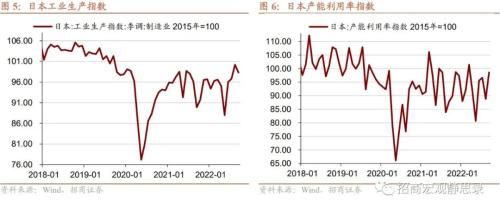

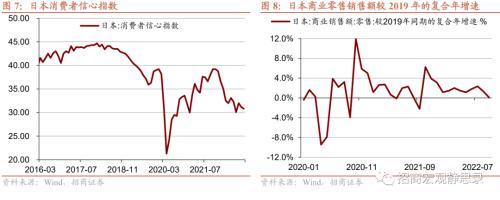

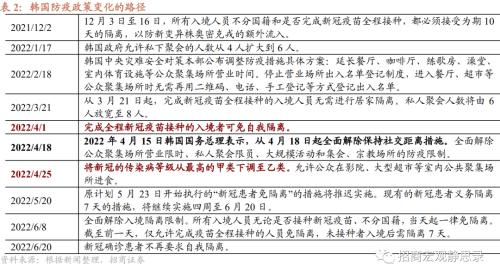

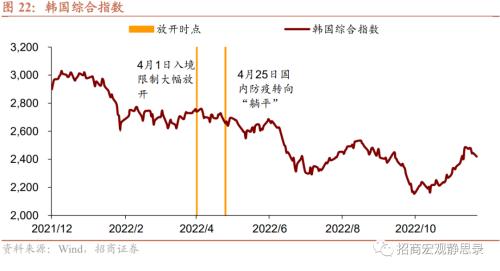

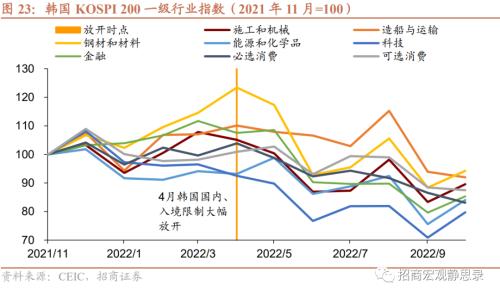

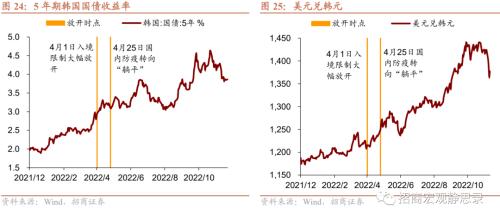

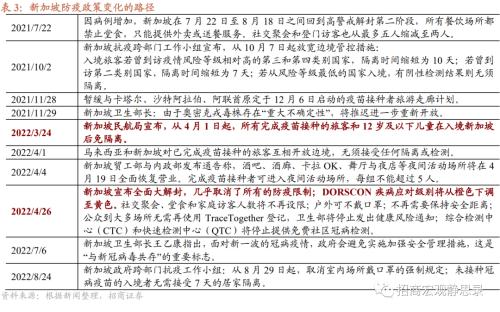

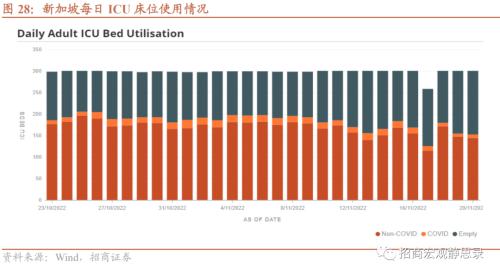

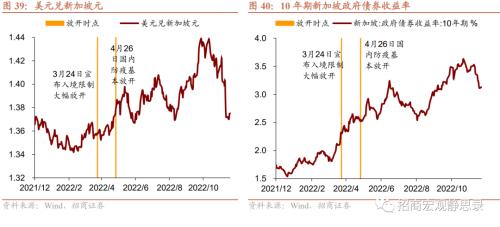

文|招商宏观张静静团队 核心观点 日本:就业、生产、消费均尚未恢复,财政和货币政策双宽松。基本面:日本今年3月放开国内防疫限制,7-8月疫情大幅反弹创下新高。入境放开较慢,10月取消人数上限。防疫放开后,失业率尚未落回疫情前水平。生产端:工业生产恢复程度相对于欧美更慢,尚未恢复至疫情前的水平。需求端:零售没有出现明显提升,消费者信心快速下行。日本的防疫“躺平”不及欧美彻底,同时疫情数据创新高,对生产和消费造成制约。 政策面:2022财年维持财政宽松以刺激经济,今年10月进一步推出71.6万亿 日元刺激计划,巨额财政支出或进一步加重债务负担。货币政策始终维持超宽松立场。外汇贬值压力加大,通过干预外汇市场扭转日元贬值趋势。 资产价格:国内防疫放开后股市震荡偏强,结构性特征显著。10月放开入境限制后股市单边上涨,医疗表现最佳,必选和能源次之,材料和科技表现最差。债市震荡走平,日元持续贬值。 韩国:生产恢复较强,消费依旧低迷,财政和货币政策趋紧。 基本面:4月防疫开始“躺平”,同时放开入境限制。失业率快速下降,已显著低于疫前,劳动参与率明显提升,已高于疫前。生产端:与欧洲国家类似:恢复较强、已超出疫情前水平、但近期处于下滑趋势。需求端:放开防疫措施对韩国的消费增长并无提振,解封后零售销售指数依旧下滑,旅游业恢复程度偏低。 政策面:2023年度财政预算案显示,韩国财政政策将从“扩张性”转向“稳健性”,计划大幅减小财政赤字。韩国货币政策在今年以来逐步收紧,进入Q3以后加息节奏有所加快。 资产价格:4月防疫放开后股市震荡走弱,结构上可选消费相对坚挺,金融、工业、材料表现较差。货币收紧导致债市加速下跌,美元兑韩元持续贬值。 新加坡:生产、消费均恢复较好,2023和2024年将逐渐加税,货币紧缩加快。 基本面:今年4月防疫转向“共存”,此后疫情反弹但政府不再施加管控。疫后职位空缺率大幅上升,失业率已降至低于疫前。生产端:工业生产指数自2021年起快速提升,今年Q1因疫情而下降,随后防疫“躺平”生产端再次恢复。需求端:零售、餐饮在今年Q1因疫情受创,二季度防疫放开后显著好转。目前零售销售已恢复至疫前,餐饮服务仍有修复空间。 政策面:2022年维持财政支持,2023和2024年将逐渐加税。去年10月开始,实行货币紧缩政策,新加坡的货币政策锚名义有效汇率指数(NEER)已升值7.2%。 资产价格:3月放开入境限制后股市下跌,4月国内防疫放开后股市经历W型走势,整体下跌。防疫放开后国债收益率震荡上行,汇率波动极大。 正文 一、日本:解封后疫情再创新高,生产和消费恢复较差 (一)3月全面解封,7-8月疫情再度爆发创新高 今年1-2月日本爆发疫情,单日新增确诊达到10万例以上,日本共计13个一级行政区采取“防止蔓延等重点措施”。 3月疫情逐渐降温,3月21日,日本正式解除“防止蔓延等重点措施”。解封时,日本当日新增确诊降至3万例附近,相较于2月初的高峰大幅度放缓。 出入境方面,2022年4月1日起,入境人数上限提高至每天1万人;6月1日起提高至每天2万人;9月7日起由2万人提高至5万人;10月11日起,日本取消单日入境人数上限的规定。旅客入境需提供72小时核酸证明(完成3针疫苗接种可以免除核酸证明),入境后无需隔离。 日本在3月下旬解封原因包括:部分欧美国家放宽入境限制促使日本“解封”、新冠特效药的研发进展、Omicron疫情确诊人数攀高但重症和死亡率下降、推进经济复苏的紧迫性等。 全面解封后,2022年7-8月日本疫情出现大幅反弹,确诊病例和死亡病例数飙升、创新高。高传染性的Omicron亚型BA.5病毒快速扩散,日本的单日新增确诊在7月突破10万例,并超出历史最高点;8月创下历史新高26万例。包括日本首相岸田文雄也在此轮疫情中确诊。 此轮疫情中,日本医疗资源逼近极限但未挤兑,防疫政策在7-8月没有收紧。随着疫情升温,因居家隔离而无法上班的密接急剧增加;7月22日,日本政府将密接者的隔离时间从7天缩短至5天,若抗原检测连续2次为阴性,则在与阳性者接触后的第3天即可解除隔离。 (二)解封后,生产和消费恢复程度均不佳 1、就业:失业率尚未落回疫情前,劳动力参与率较高 疫情之前2019年下半年,日本的失业率基本保持在2.3%-2.4%浮动,疫情中上升至3%,2021年逐步回落,但目前失业率仍未落回疫情前的水平。今年3月全面解封后至今,失业率呈波动态势,未有明显改善。截至2022年9月,日本失业率为2.6%,较2019年同期高出0.2个百分点。 日本的劳动力参与率表现较好。截至2022年9月劳动力参与率升至63%,前值62.9%,已经超过2019年同期的62.5%。 2、生产:尚未恢复至疫情前的水平 相对于美国和欧洲国家来说,日本全面解封后仍然保留了一些基础的管控措施,例如对感染者有更高的居家隔离要求,并未像欧美防疫“躺平”的彻底。因此,日本的工业生产恢复程度也相对于欧美更慢。 目前较2019年的水平仍有一定差距。截至2022年9月,日本的制造业工业生产指数为98.3,前值100.2,2019年9月为102.3。2022年9月,日本的产能利用率指数为98.6,前值88.8,2019年9月为101.3。总体上看,日本的工业生产距离疫前水平仍有一定恢复空间。 3、消费:疫情反弹创新高,影响消费增长 虽然日本在今年3月下旬取消绝大多数的防疫措施,但是解封后疫情数据创下新高,并且日本老龄群体人口占比较大,导致防疫放开后日本的消费未能出现明显提升。即便政府未在7-8月的疫情反弹中新增管控,但老龄群体或倾向于自 愿性居家,避免外出感染;年轻人在疫情反弹时继续出门消费的意愿则更高。 截至2022年9月,日本商业零售销售额较2019年的复合年增速为0.1%,前值1.3%。高通胀、疫情反复等因素的影响下,日本消费者信心指数在今年快速下行,截至10月录得30.8,而去年11月曾达到39.2的高点。 (三)防疫放开后,日本维持财政、货币双宽 1、维持财政宽松以刺激经济 2022年3月22日,日本国会批准自2022财年(2022年4月-2023年3月)的财政预算案,日本财政预算连续十年创新高,预算支出约为107.6万亿日元。今年5月27日,日本政府向国会提交了2022财年补充预算案,总额为2.7万亿日元,5月31日国会予以通过。 今年10月28日,日本首相岸田文雄宣布推出71.6万亿 日元的财政刺激计划,财政支出达39万亿日元:12.2万亿主要用于减轻价格上涨的负担并提高工资,10.6万亿用于粮食安全和工程安全,6.7万亿支出推进清洁能源发展和鼓励生育,4.8万亿主要用于促旅游业的发展和出口,4.7万亿作为“预备费用”应对复杂国际形势变化。此外,财政刺激计划还包括29.1万亿日元,用于补贴家庭生活支出等。 今年11月21日,日本内阁会议敲定2022财年第二次补充预算案,提交至国会开始审议。一般公共预算支出总额达到28.9万亿日元。为弥补财政收入短缺,日本政府计划追加发行22.8万亿日元的国债。2022年日本继续积极宽财政,将进一步加重债务负担。截至2021年末,日本未偿还国债余额占GDP比重200.74%,其中普通长期国债(10年或以上)占GDP比重135.98%;疫前2019年分别为176.77%、124.96%。 2、始终维持超宽松的货币政策 由于今年日本通胀上行压力并不显著,Q1-Q3日本央行始终维超宽松的货币政策。就下半年来说,7-10月的各次议息会议上日本央行表态基本一致:预计短长期政策利率将维持在“目前或更低”的水平,将采取必要宽松措施。11月13日日本央行行长表示未来将继续维持宽松政策。不过,虽然内部通胀压力不大,但外汇贬值压力加大,9月22日日本财务省和日本 id=TrsStock>银行买入日元和卖出美元干预外汇市场。日本财务省财务官神田真人表示:“汇率的过度无序波动是无法容忍的”。此后日元贬值趋势暂时得以扭转。 (四)日本股市震荡收涨,医疗、必选和能源具有相对收益 3月日本国内放开后股市震荡偏强,结构性特征显著。10月放开入境限制后股市单边上涨。3月21日到11月18日,日经225指数上涨4.0%。结构上,医疗表现最佳,必选和能源次之,材料和科技表现最差。3月21日到11月18日,行业表现的排序为医疗(21.9%)>;必选消费(9.5%)>;能源(8.5%)>;通信设备(4.5%)>;金融(1.6%)>;工业(1.5%)>;公共事业(1.2%)>;可选消费(0.5%)>;科技(-0.6%)>;材料(-5.2%)。 1月日本10年期国债收益率快速上行,国内防疫放开后债市震荡走平。防疫放开后,美联储持续紧缩而日央行维持宽松,叠加能源危机导致的贸易逆差,美元兑日元汇率持续贬值。 二、韩国:防疫“躺平”后生产和消费下滑,财政货币边际收紧 (一)4月防疫“躺平”、放开入境限制 今年1月起韩国逐步放松防疫。2月18日韩国中央灾难安全对策本部调整防疫措施具体方案,延长餐厅、练歌房、室内体育设施等公众场所营业时间,停止营业场所出入名单登记制度。4月15日,韩国国务总理宣布从4月18日起全面解除社交距离措施;4月25日新冠传染病等级从甲级下调至乙级,防疫开始转为“躺平”。6月20日起韩国取消新冠患者隔离要求。 出入境方面,今年4月1日起,完成全程新冠疫苗接种的入境者免隔离;未接种者入境后隔离7天;6月8日起,全面解除入境隔离限制 ,所有入境人员无论是否接种新冠疫苗、不分国籍,当天起一律免隔离。 韩国疫情曾在今年3-4月创历史新高、8-9月再度反弹,但是不改变防疫政策持续放松的方向,4月防疫政策转向“共存”后便不再收紧。 4月防疫放开的原因方面,一是为了减轻个体户和小工商业者的经营压力、以及居民的日常生活不便,二是医疗系统压力增大。3月18日韩国中央灾难安全对策本部表示,全国重症患者病床使用率高达66.5%,部分地区已升至90%,处于饱和状态。3月23日,韩国保健医疗产业工会表示,重症患者病床虽有余量,但医护人员远远不够。 此外,韩国在4月宣布全面解封之前,积极推动医疗资源准备和疫苗接种工作。政府从3月14日起将重症患者病床增加到2800张以上,3月21日启动12-17岁青少年的加强针接种,3月底起为5-11岁儿童接种新冠疫苗。 (二)工业生产下滑,消费持续低迷,旅游恢复缓慢 1、就业:失业率位于极低水平 2022年伴随着防疫措施放松,韩国的失业率快速下降,已经显著低于疫情之前2019年的水平。截至2022年10月,韩国失业率未2.8%,相较于去年底下降了1.0个百分点,2019年同期失业率为3.6%。 韩国的劳动力参与率在2022年也出现明显提升,年初为62.2%,随着4月份下旬防疫措施全面取消,劳动力参与率在5月大幅提升至64.9%,此后7月疫情反弹,劳动力参与率有所下降,截至10月录得64.3%,较2019年同期的63.6%高出0.7个百分点。 2、生产:工业生产高于疫情,但正在下滑 韩国的生产端恢复情况与欧洲国家类似,均是恢复较强、超出疫情前水平、但近期处于下滑趋势。 韩国制造业产能利用率指数在疫情之前位于99-100附近,2020年5月跌至85.2,此后不断提升,高点在2022年1月达到105.5,今年总体呈现下降趋势,截至9月降至100.1。 韩国工业生产指数同样在疫后强劲上升,在2022年3月份达到顶点121.2。然而4月份防疫政策解封后,工业生产指数却掉头向下。2022年9月录得114.5,前值116.6,2019年同期为108.0。 3、消费:解封未能提振消费,旅游业恢复缓慢 总体上,放开防疫措施对韩国的消费增长并无提振。4-7月韩国消费信心指数持续下跌,7月创下2020年4月以来的最大跌幅,跌至86.0。8月-10月韩国消费者信心在低位小幅浮动,截至10月为 88.8。消费信心不足的主要原因为高通胀和低迷的经济景气。10月份韩国经济景气指数录得95.5,环比下跌2.6%。 韩国零售销售指数(2015年=100)在2021年12月至2022年7月持续下行,从123.20降至117.80,尽管这一时间段防疫政策并未收紧,消费依旧低迷。 9月疫情降温后零售数据反弹,说明韩国的零售数据对疫情变化仍敏感。即便防疫政策未收紧,但感染和死亡病例数据上升仍会制约居民消费。 韩国旅游业正在恢复,但恢复程度仍偏低。今年4月起完成全程新冠疫苗接种者入境韩国免隔离,此后韩国机场旅客吞吐量开始回暖。9月份韩国仁川机场起降1.5万架次,为2019年同期的45.5%;9月仁川机场的旅客吞吐量为180.3万人次,为2019年同期的33.12%。 (三)解封后,韩国财政和货币政策边际收紧 1、财政从“扩张性”转向“稳健性”政策,压缩财政预算 2022年8月30日韩国政府敲定2023年度财政预算案,总额639万亿韩元,较2022财年预算(不包括补充预算,607.7万亿韩元)增加5.2%,增幅为近6年来最低。 根据预算案,2023年韩国财政收支赤字(不含社保基金)为58.2万亿韩元,为今年财政赤字初估值(110.8万亿韩元)的52.5%;2023年国家债务为1134.8万亿韩元,约占GDP的49.8%;中央政府有关产业、中小企业、能源的支出同比减少18%。 前总统文在寅执政期间,为了防控疫情和刺激经济的需要,韩国政府债务大幅增加。今年8月30日敲定2023年度财政预算案时,韩国总统尹锡悦表示,将把前政府的扩张性财政政策转变为稳健财政政策。 2、货币政策逐步收紧 今年以来韩国货币政策逐步收紧,1月、4月和5月各加息25BP,进入Q3以后加息节奏有所加快,7、8、10月分别加息50、25和50BP。在10月12日议息会议中,韩国央行表示,需要继续保持加息立场,加息的速度和幅度取决于通胀和经济增速。韩国将面临各国央行加息和全球经济放缓的压力。韩国出口增长放缓,央行将监测外国货币政策的变化,将会监控资本流动和地缘政治风险。 但近期,由于韩国公司债和货币市场担忧情绪日益升温,10月23日韩国财政部长承诺将至少提供50万亿韩元的救市资金以降低债券市场违约风险,其中包括1.6万亿韩元的债券稳定基金、16万亿的企业债和商业票据购买额度、8万亿的企业债券支持计划。 (四)防疫放开后韩国股市下跌,能源和化学品相对抗跌 4月韩国放开后股市震荡走弱。4月25日到11月18日,韩国综合指数下跌9.6%。结构上,能源、可选消费相对坚挺,金融和工业、材料表现较差。4月到10月(仅可得月频KOPSI 200一级行业指数),行业表现的排序为能源和化学品(-9.8%)>;可选消费(-13.3%)>;科技(-13.9%)>;施工和机械(-14.8%)>;造船与运输(-16.4%)>;必选消费(-20.2%)>;金融(-20.7%)>;钢材和材料(-23.6%)。 4月防疫放开后央行加息节奏加快,债市加速下跌,政府也采取救市措施加以应对。美元兑韩元亦持续贬值。 三、新加坡:放开防疫后生产、需求端均快速恢复 (一)4月防疫“躺平”,此后疫情反弹但未收紧政策 今年4月26日新加坡防疫措施基本解除,6-7月、10月疫情再起,但未收紧防疫政策。 今年一季度,新加坡爆发严重疫情、防疫收紧。4月疫情基本稳定后,新加坡逐步开放,转向“共存”政策。4月26日新加坡宣布,DORSCON疾病应对级别将从橙色下调至黄色,不再需要安全距离;户外可不戴口罩;公众到大多场所无需再使用TraceTogether登记;卫生部停止发出健康风险通知;检测中心CTC和QTC停止提供免费社区检测。 防疫“躺平”后,新加坡的疫情在今年6-7月再度发酵,面对新一波疫情,新加坡卫生部长王乙康明确指出:政府会避免实施加强安全管理措施,尽量不通过收紧安全管理措施或是扩大疫苗接种来应对,而是要靠医疗能力来减缓冲击。8月29日起,新加坡取消室内戴口罩的规定。 今年10月,Omicron新型变异株XBB导致新加坡疫情再度反复,10月15日卫生部呼吁民众在拥挤的室内环境仍应戴上口罩,但没有施加强制管控措施。本轮疫情的主要流行毒株XBB致病性更低,且新加坡拥有全球领先的疫苗接种率,构建了充足的免疫保护。 目前,新加坡未出现医疗资源挤兑现象。新加坡ICU床位的使用率中,因新冠而占用的ICU床位比例很低。 (二)解封后,生产和消费均表现强劲 1、就业:职位空缺率大幅上升 新加坡在疫情后职位空缺率大幅提升。2020年一季度空缺率为2.1%,而到2022年二季度已经上升至5.6%。随着防疫政策转向“躺平”,职位空缺率的上升速度有所缓解。 新加坡的失业率已经降至低于疫情爆发前的水平。疫情爆发前2018-2019年新加坡失业率位于2.2%-2.3%,疫情中失业率一度飙升至3.6%,随着防疫放开,失业率不断下降,2022年8月降至1.9%的历史低点,9月小幅回升至2.0%,仍然低于2019年同期的失业率水平。 2、生产:防疫放松后生产端快速恢复,近期景气度指标下滑 新加坡从2021年开始防疫政策便开始放松,但因疫情反复而不断调整。工业生产指数在2021年以来快速提升,2021年全年由111.49提升至131.81的高点。2022年初因为疫情反弹,工业生产指数下降至116.04;随后疫情降温、防疫“躺平”,生产端再次恢复。 截至2022年10月,新加坡的工业生产指数录得123.69;对比2019年同期该指数为99.17。但需注意的是,前瞻性景气度指标在近期下滑,制造业PMI指数在今年9月、10月位于荣枯线以下。 3、消费:防疫限制解除后,消费反弹明显 新加坡的零售、餐饮在今年一季度受创,二季度显著好转。零售销售指数(现价)在今年3月反弹,环比大幅提升7.9%至99.56,此后同比增速保持高位。餐饮服务指数(现价)在5月反弹,环比大幅上升11.4%至102.20。 截至9月,零售销售指数(不变价)为97.56,已高于2019年同期的95.71;餐饮服务指数(不变价)为91.51,尚未恢复至2019年同期的101.37。 出入境方面,从今年4月1日起,所有完成疫苗接种的旅客和12岁及以下儿童在入境新加坡后免隔离;从8月29日起,未接种疫苗的入境者免隔离。 从4月份开始,新加坡航空旅客入境和离境人数、机场旅客吞吐量开始快速 增长。9月份新加坡航空旅客入境167.15万人,较3月份增长324.88%;航空旅客入境离境158.72万人,较3月增长391.39%。与2018-2019年均值相比,入境和离境旅客数分别恢复至 60.61%和58.43%。 (三)财政将转向收紧、货币加快紧缩节奏 1、2022年维持财政支持,2023和2024年将逐渐加税 2022年2月18日新加坡政府公布财政预算案,其中民众最为关心的消费税将延迟至2023年1月1日再分阶段调高。从2023年1月1日起将消费税从7%提升至8%,从2024年1月1日起从8%提升至9%。 此外,2022年预算案还指出:(1)为所有家庭推出总值5.6亿元的家庭援助配套,帮助国人舒缓疫情带来的经济压力,缓冲通货膨胀所造成的物价上涨。(2)在2024估税年,提高最高收入者的个人所得边际税率。年收入介于50万元至100万元者,税率将从22%调高为23%。收入超过100万元者,税率则从22%调高为24%。这将影响新加坡收入最高的1.2%缴税者。 总体来看,新加坡的财政政策逐渐退坡,明后年转向加税从而缩小贫富差距。 2、放开后货币紧缩节奏明显加快 与多数央行不同,新加坡金融管理局以汇率――新加坡名义有效汇率指数(NEER)为货币政策锚,最终目标仍是确保物价稳定。 货币政策的调节基于三个参数:1)斜率;2)波动幅度(波峰和波谷的距离);3)中枢。从去年10月开始新加坡金管局开始紧货币,迄今已连续五轮。去年10月和今年1月上调NEER斜率,推动新加坡元升值。 今年4月新加坡国内全面放开前,同时采用上调斜率和中枢两种方式紧货币,为12年来首次,目的是为了抑制潜在的通胀上行风险。今年7月和10月继续上调汇率中枢。在10月的央行会议上,新加坡金管局表示收紧货币政策是为了抑制输入型通胀,未来在通胀和增长的不确定性增加的情况下,将继续密切关注全球和国内经济发展。自去年10月首次收紧至今,NEER已升值7.2%。 (四)防疫放开后,新加坡股市经历过山车 3月24日新加坡入境限制放开后股市下跌,4月26日国内防疫放开后股市经历W型走势,整体下跌。4月26日到11月18日,新加坡海峡指数下跌2.0%。 Q1新加坡10年期国债收益率上行,防疫放开后随着NEER的升值,Q2-Q3新加坡国债收益率震荡上行。Q2-Q3美元兑新加坡元汇率震荡、波动极大。 风险提示 各国经济超预期;全球疫情超预期;各国货币政策超预期。 以上内容来自于2022年11月23日的《日、韩、新“躺平”后的经济、政策与资产表现――海外防疫放开观察系列(二)》报告,报告作者张静静、张一平、张岸天,联系人裴明楠、王泺宾 |

||||||||

作者: feixiang 来源:

|