|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

大豆周报:国储陆续完成收购任务,弱势局面或继续维持 |

|||||||

| 时间:2022-11-21 11:13:52 | ||||||||

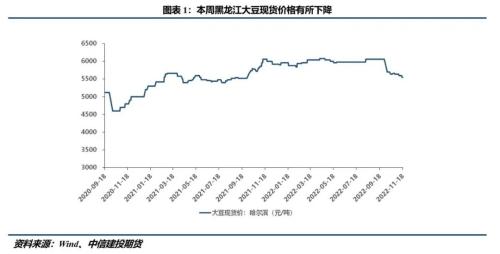

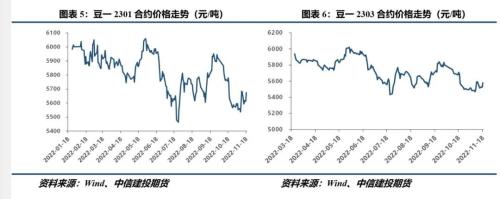

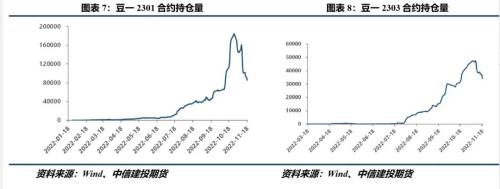

来源:CFC农产品(行情000061,诊股)研究 本周陆续有国储直属库发布通知称即将结束本年度新季大豆收购任务,叠加部分直属库下调大豆收购价格,或令市场对后续行情产生担忧。前期国储入市给予基层农户信心,面对低蛋白粮源的低价多有惜售心理,但随着国储主体的逐步退出及收购价格的下调,农户挺价心理反转,售粮积极性提高,但贸易商更多关注终端需求情况,在下游走货依旧缓慢的形势下,不愿大量囤积现货,保持谨慎采购,南北产销区购销依旧清淡。 上周五国家卫健委发布的防控工作通知中放松了部分管控要求,本应给市场带来一定的乐观预期,但本周全国疫情数据显示,确诊病例及无症状病例并未出现指数级回落,反而部分地区一直有所增加,多地仍旧处于管控状态,进一步给大豆的流通造成阻碍。 本周盘面延续震荡行情,若以近期黑龙江地区2.7-2.83元/斤的低蛋白大豆为依据,按大商所规定的交割标准在区间的左右端点分别贴水160元/吨、80元/吨进行交割,计算出盘面交割价在5560-5740元/吨区间(不含交割成本),本周价格在此区间运行。 01合约的交割时间在春节前后,部分终端企业可能会因备货需要而选择入场接货,使得盘面偶有小幅上行,但总体来看,短期内购销清淡的局面难以有所改变,新季大豆增产压力向后月传导,中长期的主旋律仍是供大于求,盘面难有显著上涨空间。 国储自10月18日入市收购至今已1月有余,截至本周,北安直属库、大杨树中心库、嫩江直属库、敦化官地库已陆续完成收购任务,其他国储库门外排队车辆较多,收购进程加快。部分直属库在本周下调了收购价格:嫩江直属库九三分公司大豆收购价格下调0.02元/斤;大杨树直属库红彦分公司下调0.03元/斤;呼伦贝尔直属库大豆收购价格下调0.02元/斤。国储入市收购为市场带来部分增产压力释放的信心,后续随着收购主体的退出和收购价格的下调,市场或产生悲观情绪,叠加前期的省储入市传言一直未兑现,使得国产大豆现货价格有进一步回落的压力。 面对国储主体的逐步退出及收购价格的下调,农户对低蛋白大豆的低价接纳度提升,售粮积极性提高,但贸易商更多关注终端需求情况,在下游走货依旧缓慢的形势下,不愿大量囤积现货,保持谨慎采购。双方已由此前的“农户低价惜售,贸易商高价不购”转变为“农户售粮欲加快,贸易商收购缓慢”的博弈,南北产销区购销维持清淡局面。 上周国家卫健委发布的防疫工作通知中放松了部分管控措施,这一消息本应给市场带来提振作用,但就本周全国的疫情数据来看,广东、重庆、内蒙古及河南地区本土确诊及无症状人数并没有出现指数级的回落,反而持续增加,使得多地仍处于管控当中,打破市场乐观预期,后续若疫情无显著好转,则大豆购销会继续停滞,不利于释放增产压力。 此外,受疫情影响,各行业陆路运输费用提升,大豆销区贸易商运输成本增加,预计后续或改用铁路运输(水运因时间较长,贸易商采用的可能性不大),但短期内运输方式难以立刻转变,因此,尽管东北主产区大豆现货价格持续下行,但综合上涨的运输成本,销区贸易商的采购成本变化并不大,因而销售价格也较为稳定,在下游需求清淡的背景下,贸易商后续也可能会小幅下调销售价格。但不排除部分贸易商为缩短资金周转期限,减少东北大豆采购数量,而增加关内大豆购销,从而使东北大豆价格进一步承压。 本周豆一盘面延续震荡行情。一方面,受疫情影响,大豆购销清淡,叠加国储陆续退出收购,市场对后续持有悲观态度,对豆价形成压制。另一方面,由于01合约交割月在春节前后,且当前关内销区大豆现货价格显著高于盘面价格,部分终端企业出于春节备货需求选择入场接手01合约,两个因素共同作用使得大豆盘面维持震荡。截至本周五,主力2301合约在5550-5750区间震荡,本周内最高价5720,最低价5567,跌幅-0.09%,振幅2.69%,持仓量8.5万,较上周减少1.6万手。2303合约本周内最高价5606,最低价5497,跌幅0.21%,振幅1.95%。 此前市场认为压榨厂购入国产大豆可一定程度上缓解增产压力,但现实来看由于产能限制,这部分需求相较整个增产幅度也是杯水车薪,随着进口大豆到港陆续恢复正常,进口大豆价格回落,则国产大豆将失去这一替代优势。 短期来看,当前黑龙江主产区低蛋白粮源价格在2.7-2.83元/斤,若以大商所规定的交割标准在区间的左右端点分别贴水160元/吨、80元/吨进行交割,计算出盘面交割价在5560-5740元/吨区间(不含交割成本)[1],盘面价格在此区间震荡。若后续国储陆续退出并且下调收购价,叠加疫情影响,可能对低蛋白粮源有所冲击,则盘面中枢可能会进一步下移。中长期来看,国产大豆仍然是供大于求的主旋律,弱势局面或一直维持到春节前后。 [1] 以哈尔滨地区毛粮价格近似测算,仅供参考。 |

||||||||

作者: chengtianhao 来源:互联网

|