|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

悠哉油斋:油脂单边依然承压,价差套利仍有机会 |

|||||||

| 时间:2022-11-21 11:13:49 | ||||||||

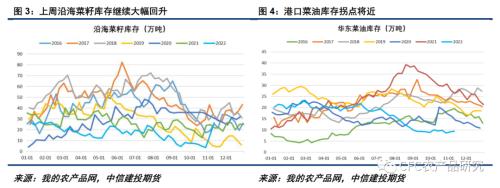

来源:CFC农产品(行情000061,诊股)研究 本周油脂整体保持弱势,上周五国内防疫政策优化带来的乐观情绪昙花一现,市场情绪在多个重点省市激增的每日新增病例数下再度转差,对中国需求的担忧甚至还打压原油走势,并进一步拖累棕榈油表现。而随着本周更多菜籽压榨厂恢复开机,且港口菜油陆续到港,菜油强势也未能得以保持,随资金大量流出显著回落。本周棕榈油加速回落及菜油相对强势一度令01菜棕价差升至4000元/吨上方,但随着棕榈油逐渐获得支撑且菜油强势格局松动,菜棕价差从高位迅速回落,预计将随菜油下跌出现进一步的回落空间。 1、反弹昙花一现,市场情绪再度转差 上周五国内防疫二十条的出台一度令市场情绪得到显著好转,取消中风险、次密接的判定意味着需要管控的群体以指数级范围缩小,对后续需求的恢复有较大裨益。然而,“二十条”政策出台后,广州、重庆、北京、河北等地区确诊及无症状感染者数量激增,市场仍担忧中短期疫情扩散将引致需求受抑,这令豆油及棕榈油走势再度承压,但豆油在本周较好的成交下获得一定支撑,棕榈油的领跌令豆棕价差从上周五的低点显著反弹。 临近元旦及春节备货,随着豆油基差及盘面大跌,市场补库积极性有所增长,本周豆油连续成交放量支撑其表现。Mysteel数据显示,本周一至周五豆油成交15.92万吨,较上周的9.57万吨大增66%,日均成交超过3万吨。相比之下,港口库存的大幅回升已令棕榈油基差大幅走弱,天气的转冷不利于后续棕榈油在调和油中的掺兑, 叠加原油在美联储加息及中国需求担忧下的弱势表现,POGO价差的显著回升也暗示着生柴商业掺混利润大幅缩窄,更令棕榈油的生物柴油需求面临挑战。 然而,在国内整体疫情形势仍较严峻的情况下,豆油高成交的持续性或不强,本周五豆油成交已降至1万吨以下,成交的下滑或影响豆油后续表现。此外,马棕11月阶段性产量及出口均指向库存高点已现,且印尼棕榈油出口税费随CPO参考价提高显著上调,而后期需求前景的下滑对应的亦是产量的季节性下滑,棕榈油价格并不存在太强的破位下跌动能,将限制豆棕价差进一步反弹的空间。 12月初OPEC+将迎来新一轮部长级会议,在当前需求面临加息及疫情挑战的背景下,不排除OPEC+再度通过减产支撑油价的可能,若发生将对油脂尤其是棕榈油价格形成支撑,关注油价在9月底低点附近支撑表现。 2、供应改善态势良好,菜油多头资金流出明显 在豆油及棕榈油受到较多宏观因素冲击的背景下,菜油在偏紧供应支撑下走出相对独立的行情,但菜油一枝独秀的表现或随供应的逐步恢复而走向尾声。11月中旬前加拿大新菜籽开机尚未启动,国内菜油供应面临最为紧张的局面,不论港口还是内地库存均保持历史较低水平,这赋予了多头资金炒作绝佳的时间窗口。 然而,加拿大菜籽通关并未受到影响,前期炒作的中加关系已基本被证伪,而随着港口菜籽到港数量不断增多,沿海菜籽压榨量显著回升,其中以广西最为迅速。此外,本周华东还有接近5.5万吨菜油到港,对后期供应改善的预期令港口菜油基差出现松动。部分贸易商1月提货的三级菜油基差报价已降至01+200~300,较上周的01+800~1000出现较大回落,这令菜油市场情绪出现明显转弱,盘面随资金大幅流出承压大跌。 按照已有买船的到港通关节奏测算,我们预计11月菜籽压榨量在25-30万吨,12月压榨量60万吨左右,今年加菜籽出油率较去年有明显提高,43%左右的出油率折菜油37-39万吨,此外11-12月还有10万吨以上菜油进口,即便考虑15万吨左右的菜油入储,菜油可流通量也在30万吨以上。此外,在近期菜油的强势表现下国内新增俄菜油及加菜籽买船,更有助于后期菜油供应的增长。我们预计菜油现货紧张的供需格局将在11月底至12月初发生转变,而01菜油并不存在供需缺口,也不存在所谓的逼仓基础。随着现货供应的改善及基差松动,盘面的多头资金或将继续流出,01菜油将有望获得进一步的回落空间。 整体来看,美联储放缓加息预期及国内防疫政策转松的提振昙花一现,宏观反复及疫情担忧下油脂中短期需求或难有太好起色,将继续制约油脂单边表现,关注原油前低附近支撑。我们倾向于认为本周棕榈油在交易商轧头寸及豆棕价差修复的过程中出现一定超跌,随着豆油成交回落及棕榈油转强,豆棕价差进一步上行空间或有限。此外,菜油表现有望随沿海菜籽压榨回升及多头资金流出转弱,菜油15价差或迎来拐点,菜棕价差、菜豆价差则继续保持趋势看缩。 |

||||||||

作者: chengtianhao 来源:互联网

|