|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

沪铜周报:做多情绪收敛,铜价高位震荡 |

|||||||

| 时间:2022-11-21 10:40:20 | ||||||||

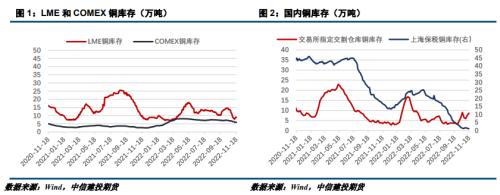

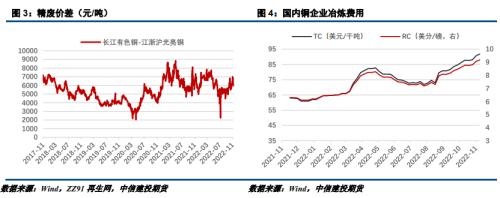

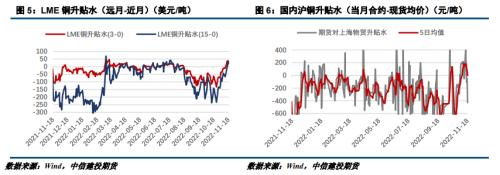

来源:CFC金属研究 摘要 观点: 市场重新押注紧缩政策力度,做多情绪收敛,预期铜价高位震荡,空单建议继续持有,逢高布空。 理由: 宏观面上,美国10月零售销售实现较大增幅,零售数据强劲助长了对通胀黏性预期的担忧。 而从美国最新偏弱的房屋数据、10月PPI增幅弱于预期值的表现来看,美国地产持续萎缩,美联储或考虑到经济下行风险而取消继续激进的紧缩政策。 结合来看,市场做多情绪收敛,重新押注加息幅度,铜价承压回调。 就业方面,美国当周初请失业金人数四周均值 22.1 万人,保持在历史低点附近。 尽管其他经济数据表现降温持续,劳动力市场依旧强劲。 基本面上,供给端, LME 宣布不对俄罗斯金属实施禁令,全球显性库存或有增加,缓解了此前市场对供给不足的担忧。 需求端,本周国内主要大中铜杆企业开工率环比下滑,而现货升水偏低,意味着供需紧张格局有所调整。 本周 LME 铜库存增加 2950 吨,上期所铜库存增加 9641 吨。 周内国内商品交割结束,上期所仓单增加,但累库幅度不及上轮交割表现,进一步验证供需紧张或有边际缓和迹象,但需求下滑拐点有待观察。 从市场表现看,市场避险情绪再度升温,全球资产定价锚定上涨,铜价承压运行。 基于本轮交割至结束期间,国内库存累库与去化幅度不及此前表现,现货升水低位,我们认为当前进入了需求拐点重要窗口期。 综合来看,市场归于理性交易,做多情绪有所收敛,在经济衰退担忧下,铜价回调压力较大,而偏强的 基本面对价格依然具备支撑。 结合宏观偏空与基本面拐点趋势来看,预计铜价区间震荡为主。 操作上,空单建议继续持有,逢高布局空 单。 操作策略: 预计铜价区间震荡,操作上空单继续持有,逢高布局空单。 风险提示:供给不及预期、需求超预期 ? 一 行情综述 本周市场继续做多意愿不强,对紧缩政策放缓预期的交易退潮,在长期经济下行压力,市场风险投资情绪有所收敛,叠加偏紧的基本面有边际缓和迹象,铜价面临较大回调压力,震荡回落。沪铜在68330-65650元/吨区间运行,伦铜则运行在8600-8023美元/吨。本周五美联储放鹰暗示紧缩政策远未结束,加剧市场对经济衰退担忧,沪铜周五夜盘持续下跌至65180元/吨,涨幅达1.03%,伦铜收跌8036美元/吨。 二 行情分析 (一)宏观经济方面 1、国外:加息预期摇摆,美元指数回撤 近日美联储官员多次发表讲话,美联储副主席布雷纳德称恰当的做法是尽快放缓加息步伐,迅速收紧政策会导致经济出现溢出效应,放慢经济增长速度可能是合适的选择。 美联储研究显示,美国国债市场的低流动性仍然令人担忧; 多名官员均对美国国债市场的流动性进行了讨论。 美国众议院议长佩洛西表示,她不会竞选民主党领导职位,但将继续担任议员。 在2022年中期选举中,民主党失去了对众议院的控制,但保持了对参议院的控制。 美国至11月12日当周初请失业金人数四周均值22.1万人,保持在历史低点附近,显示出在其他经济领域降温之际,劳动力市场的强劲势头。 美国10月生产者物价指数PPI增幅录得0.2%,意外低于预期。 数据再次被视为通胀可能触顶、支持美联储尽早转鸽的信号。 美国10月零售销售月率录得1.3%,为2022年2月以来最大增幅。 美国11月纽约联储制造业指数4.5,预期-5,前值-9.1。 美国10月零售销售月率录得1.3%,为2022年2月以来最大增幅,显示经济强劲。 美国抵押贷款利率跌至6.61%,这一水平为美国按揭贷款两个月来的最低水平,和上周的7.08%相比,降幅为41年来最大。 美国11月NAHB房产市场指数33,预期36,前值38。 美国10月成屋销售总数年化录得443万户,为2020年5月以来新低。 美国10月谘商会领先指标月率录得-0.8%,为2020年4月以来最大降幅。 日本央行行长黑田东彦称现在加息不可取; 并表示,如果物价目标有望实现,日本央行可能使货币政策正常化,这可能推高政府债务的融资成本。 日本10月核心CPI年率3.6%,创1982年2月以来新高。 日本连续第三个月减持美国国债,9月所持美债环比减少796亿美元,持仓降至约1.1万亿美元。 日本于11月17日发行1.2万亿日元,利率为1.100%的20年期国债;将从11月22日起提供1000亿日元用于直接购买企业债。 尽管全球需求疲软,但欧元区9月工业产出增幅高于预期。 欧盟统计局公布的数据显示,9月份工厂、矿业和公用事业部门的产出较上月增长0.9%。 欧元区9月工业产出月率0.9%,预期0.3%,前值1.50%。 欧元区第三季度GDP年率修正值2.1%,预期2.10%,前值2.10%。 欧元区11月ZEW经济景气指数-38.7,前值59.7。 欧元区第三季度季调后就业人数季率录得0.2%,为2021年第一季度以来新低。 欧元区10月CPI年率终值录得10.6%,为纪录以来新高。 德国11月ZEW经济景气指数-36.7,为2022年6月以来新高。 英国10月失业率3.9%,前值3.90%。 英国10月失业金申请人数0.33万人,前值2.55万人。 英国10月CPI月率录得2%,创2022年4月以来新高。 英国10月季调后零售销售月率录得0.6%,为2021年8月以来最大增幅。 2、国内:地产下行态势持续,国内经济缓慢修复

央行发布第三季度中国货币政策执行报告表示,加大稳健货币政策实施力度,搞好跨周期调节,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”,不超发货币,为实体经济提供更有力、更高质量的支持。综合运用多种货币政策工具,为巩固经济回稳向上态势、做好年末经济工作提供适宜的流动性环境。高度重视未来通胀升温的潜在可能性,特别是需求侧的变化,做好妥善应对,保持物价水平基本稳定。密切关注主要发达经济体经济走势和货币政策调整的溢出影响,以我为主兼顾内外平衡。 国家统计局公布10月70城房价数据,新房和二手房价格环比下降城市分别有58个和62个,比上月分别增加4个和1个。各线城市房价环比下降,一线城市二手房价整体环比转跌,新房价格连续2个月环比下跌;二线城市新房和二手房价格环比降幅进一步扩大。中原地产首席分析师张大伟表示,整体看,在政策已经全面宽松的情况下,市场还在寻底过程中。易居研究院智库中心研究总监严跃进指出,10月份新房价格下跌城市有58个,是今年下跌城市数量最多的一次,也说明市场的压力较大。 中国10月份主要经济数据出炉,工业增加值单月同比增速、固定资产投资1-10月累计同比增速略放缓,服务生产指数和消费当月同比降幅较大,社会消费品零售总额单月同比时隔5个月后再次转负。另外,房地产市场出现一定积极变化,但是下行态势还在持续。10月份,全国城镇调查失业率为5.5%,与上月持平。展望四季度,稳投资政策持续加力,重大项目加快推进,前10个月新开工项目计划总投资同比增长23.1%,连续两个月加快。统计局表示,10月经济延续恢复态势。随着“二十条措施”有效落实,有利于维护正常生产生活秩序,有利于市场需求恢复和经济循环畅通。 (二)基本面数据图表 三 期权市场动态追踪 |

||||||||

作者: chengtianhao 来源:互联网

|