|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

镍周报:“妖镍”重出江湖 |

|||||||

| 时间:2022-11-20 11:06:11 | ||||||||

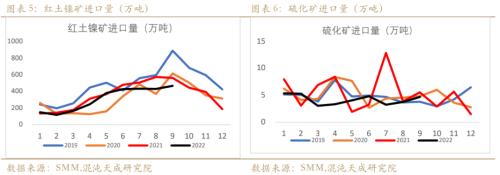

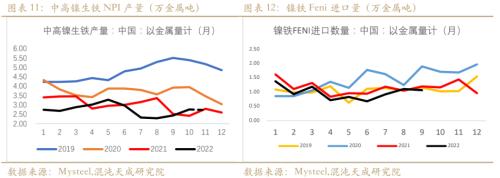

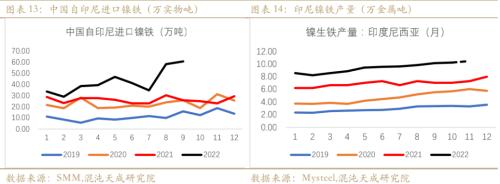

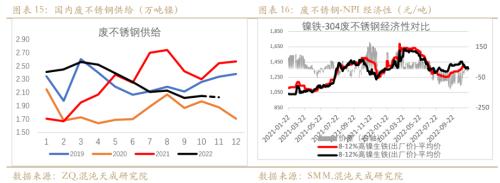

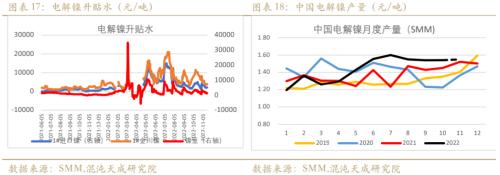

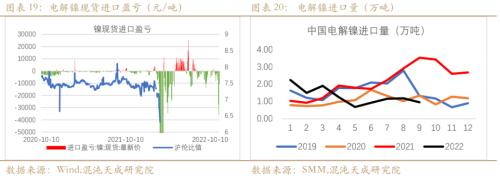

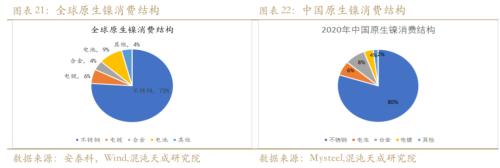

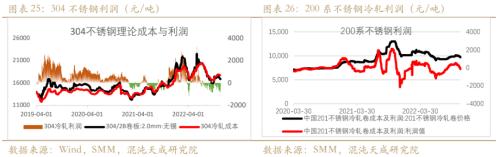

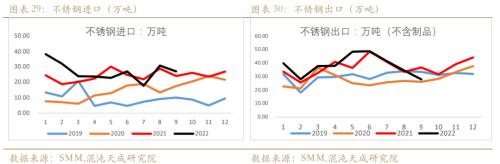

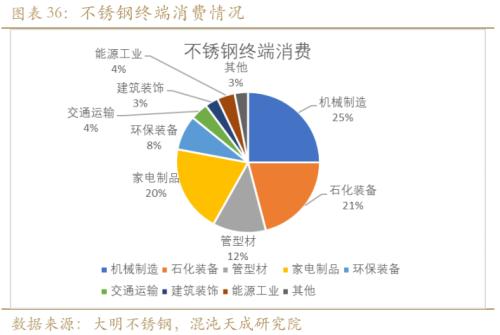

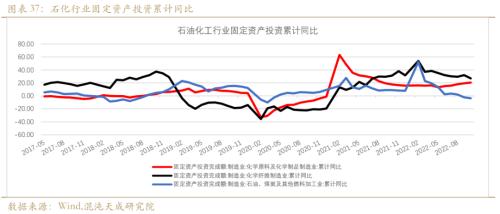

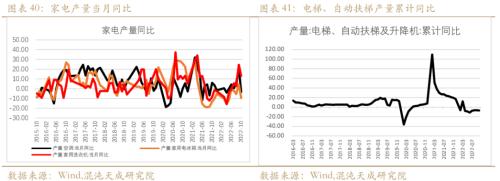

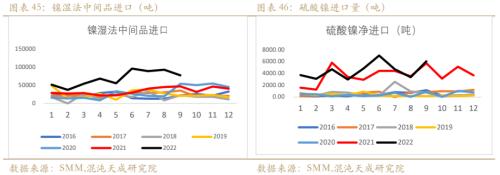

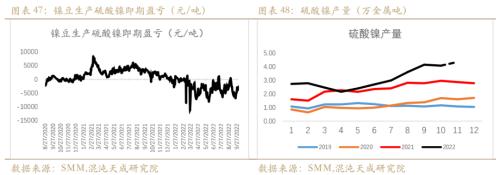

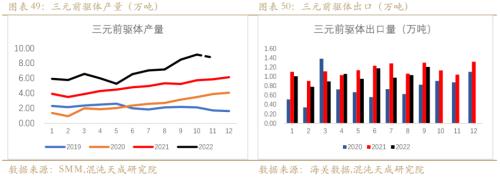

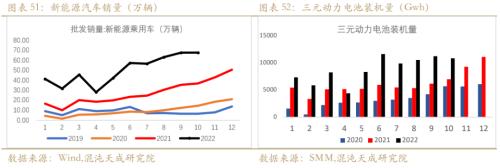

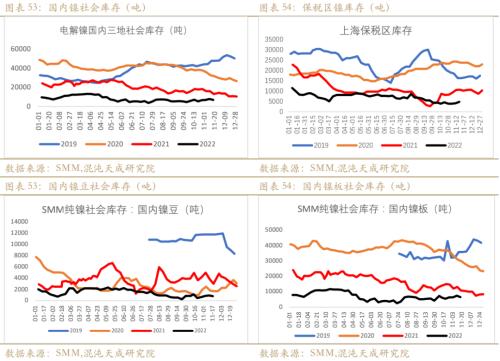

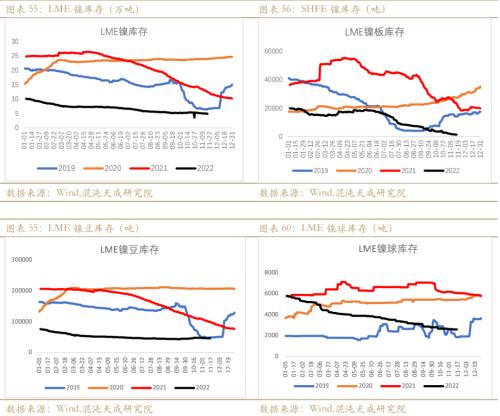

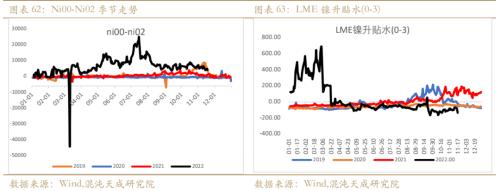

来源:混沌天成研究 观点概述: 本周LME将镍保证金提高,加强对镍市场交易的监控,伦镍经历过山车式行情,下跌后内外盘价差缩小,海外电镍进口亏损收窄。供给端,镍铁价格出现松动,最新成交价1380元/镍。本周印尼新增两条RKEF产线,此外印尼提议建立“镍佩克”协调整合镍政策,澳大利亚及加拿大持怀疑态度。 需求端,11月不锈钢排产同比增加,而由于不锈钢生产利润不佳且需求清淡,多数厂家12月有减产意向。新能源市场同比表现出色,环比微降,11月特斯拉部分车型交付周期由最长4-8周缩短至1-5周。 总体来看,宏观上美联储加息预期放缓;印尼供给持续释放,国内不锈钢排产同环比提升,终端需求未见明显起色;新能源需求边际走弱,国内外库存偏低水平支撑镍价,宏观压力预期缓解,预计短期镍价偏强运行,但全球供给不断增加,且下游对高镍价接受度不高,交易上建议暂观望。 策略建议: 趋势策略:观望 风险提示: 印尼出口关税 硫酸镍加工产能释放 宏观风险 低库存 一 一周要点与平衡 1、印尼力勤镍铁项目投产动态 据Mysteel调研了解,11月13日,印尼力勤镍铁治炼项目一期 (8条RKEF产线)第2条产线顺利投产出铁预计顺利达产后新增镍生铁镍金属产量或将达到850吨/月。(Mysteel) 2、 11月14日,据行业相关人士透露,如果在印尼的镍铁企业可以保证会继续向下游(不锈钢或是新源)发展实体产业,则给予2年过渡期。(Mysteel) 3、印尼morowali园区生产动态 据Mysteel调研了解,近日,印尼morowali园区项目13 (ONI:4条RKEF产线)第1条镍铁产线投产出铁,预计正式投产后月度镍金属产量将增加约1000吨。该项目剩余3条产线预计将在23年1季度陆续投产。(Mysteel) 4、中伟与Antam签署共同建设镍工业园区协议 2022年11月16日,中国前驱体制造商中伟集团(CNGR)与印尼国有矿业公司安塔姆(PT Aneka Tambang Tbk)签署了在印尼建设镍工业园的框架协议。中伟将在安塔姆的子公司 PT Kawasan Industri Antam Timur 管理的园区内投资生产年产能为 8万吨的镍锍,预计将于 2025 年开始运营。(Mysteel) 5、山东某钢厂11月计划减产300系不锈钢1万吨 Mysteel了解,市场行情偏弱,接单不及预期,山东某不锈钢厂11月计划减产约1万吨,正常情况下,该钢厂产量为6-7万吨,产品主要为300系热轧,另外,钢厂计划12月至2023年1月份将继续安排减产检修。(Mysteel) 6、淡水河谷与通用汽车签署长期镍供应协议 1月18日,据悉淡水河谷子公司淡水河谷加拿大公司与通用汽车公司已就加拿大魁北克省贝坎库尔市淡水河谷拟建工厂出产的电池级硫酸镍的长期供应签署协议。该协议确保通用汽车将获得硫酸镍供应,以支持其在北美快速增长的电动汽车生产需求。根据协议条款,淡水河谷每年将向通用汽车供应含镍2.5万吨的电池级硫酸镍,用于通用汽车Ultium 电池的生产。(Mysteel) 7、住友金属旨在提高正极电池材料产量 外电11月18日消息,日本住友金属矿业株式会社(Sumitomo Metal Mining Co Ltd)总裁周四表示,该公司计划提高生产正极电池材料的能力,并扩大产品范围,以满足电动汽车行业不断增长的需求。该公司为特斯拉电动汽车中使用的松下锂离子电池提供镍钴铝(NCA)正极材料,该公司正在日本西部的Niihama建造工厂,以在2026年3月之前将其每月的正极产量从现在的5000吨提高至7000吨。该公司正在考虑进一步扩建,以期到2031年3月将其月产量提高到15000吨。(SHMET) 二 供给端:海外供给持续释放 1、镍矿:国内镍铁产量预期回升,菲律宾雨季将至发运回落,矿价止跌回升。 1)矿价与海运费:矿区雨季出矿减少,矿价小幅回升 3)菲律宾在装同比上涨环比下滑,离港数同环比上涨。 4)红土镍矿:9月镍矿整体进口同比减少,港口库存小幅上升 2、镍铁:铁厂钢厂博弈加剧,镍铁价格出现松动 1)价格与利润:不锈钢厂向上寻求利润,镍铁价格松动。 2)产量与进口:2022年10月中国镍铁实际产量金属量3.37万吨,环比增10.95%,同比增17.56%。 3)印尼产量及进口:10月印尼镍生铁实际产量金属量10.28万吨,环比增加0.89%。中国自印尼进口镍生铁大幅上涨。 3、废不锈钢:废不锈钢11月预期供给环比小幅下滑 4、电解镍:国内纯镍现货升水下调,产量预计小幅上升。 三 需求端:不锈钢排产预期下滑,新能源市场同比表现出色 1、全球及中国原生镍消费结构 2、不锈钢:国内10月不锈钢排产环比上升 1)不锈钢原料:不锈钢原料价格上涨。 2)300系不锈钢利润小幅亏损 3)产量:11月份国内40家不锈钢厂粗钢排产311.38万吨,预计11月环比增加1.6%,同比增加12.4%。其中200系96.2万吨,预计月环比增3%,同比增加18.1%,300系166.36万吨,预计月环比增0.8%,同比增加13.6%,400系48.82万吨,预计月环比增加1.8%,同比增加12.4%。 4)9月不锈钢出口环比减少。 5)不锈钢库存:本周全国主流市场不锈钢社会库存总量67.18万吨,周环比上升3.33%,年同比上升2.39%,呈全系别累库,印尼资源回流,300系库存连续上涨。 6) 8月不锈钢表需同环比下滑 3、不锈钢终端消费: 1)石化:石化固定投资保持正增长 2)房地产:新开工维持负增长,竣工同比回落 3)电梯与家电:家电产量同比回升,电梯表现较差。 4)厨房、烹饪销售同比表现依然偏弱 5)设备:设备产量累计同比多数持稳,包装专用设备及饲料加工器械同比表现较差。 6)汽车累计同比持平,铁路机车表现突出,动车累计同比欠佳 4、新能源:10月新能源汽车表现优异 1)硫酸镍:镍豆制硫酸镍维持亏损,硫酸镍原料中湿法中间品及高冰镍用量占比大幅提升。 2)三元前驱体:10月产量环比提升。9月出口环比回升。 3)新能源汽车销售同比增长:乘联会数据10月新能源乘用车批发销量达到67.6万辆,同比增长85.8%,环比增0.4%。1-10月新能源乘用车批发501.5万辆,同比增长110.8%。10月新能源乘用车零售销量达到55.6万辆,同比增长75.2%,环比降9.0%。1-10月新能源乘用车国内零售443.2万辆,同比增长107.5%。 四 库存:国内外库存偏低水平 1)国内保税区库存上升,社会库存下滑。 2)LME镍小幅去库,上期所库存回落。 五 月差与升贴水 1)LME镍0-3 back结构维持 六 技术走势:沪镍指数 七 结论: 本周LME将镍保证金提高,加强对镍市场交易的监控,伦镍经历过山车式行情,大幅下跌后内外盘价差缩小,海外电镍进口亏损收窄。供给端,镍铁价格出现松动,最新成交价1380元/镍。印尼新增两条RKEF产线,此外印尼提议建立“镍佩克”协调整合镍政策,澳大利亚及加拿大持怀疑态度。 需求端,11月不锈钢排产同比增加,而由于不锈钢生产利润不佳且需求清淡,多数厂家12月有减产意向。新能源市场同比表现出色,环比微降,11月特斯拉部分车型交付周期由最长4-8周缩短至1-5周。 总体来看,宏观上美联储加息预期放缓;印尼供给持续释放,国内不锈钢排产同环比提升,终端需求未见明显起色;新能源需求边际走弱,国内外库存偏低水平支撑镍价,宏观压力预期缓解,预计短期镍价偏强运行,但全球供给不断增加,且下游对高镍价接受度不高,交易上建议暂观望。 |

||||||||

作者: chengtianhao 来源:互联网

|