|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

股指期货月度报告:股指期货基差月报:贴水显著收敛,展期优化跑赢基准策略 |

|||||||

| 时间:2022-11-18 16:40:56 | ||||||||

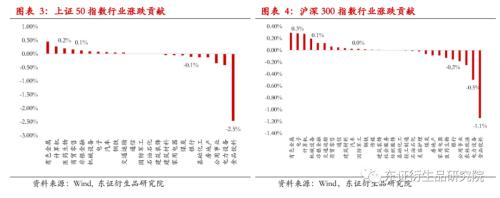

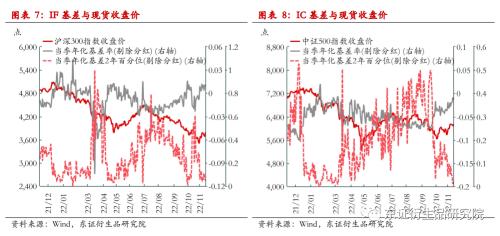

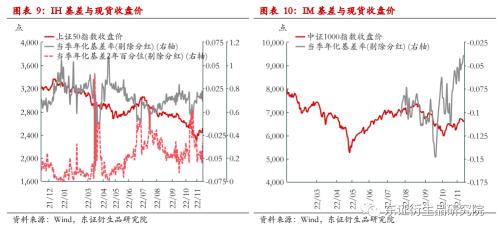

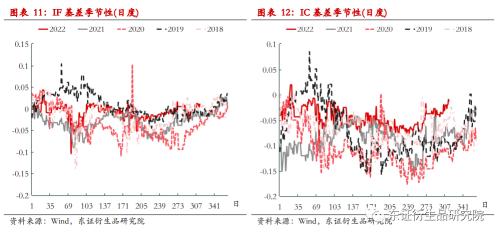

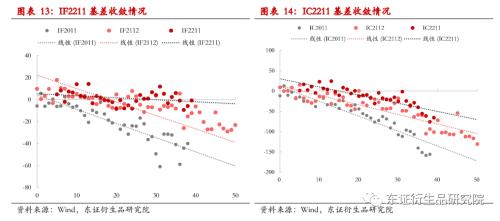

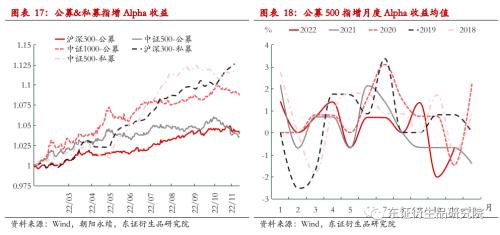

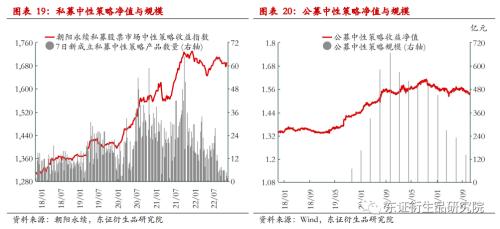

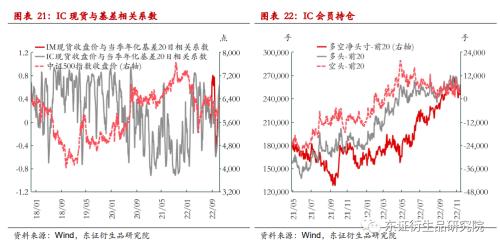

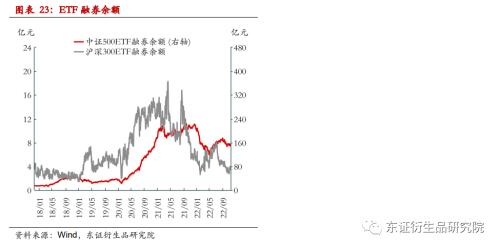

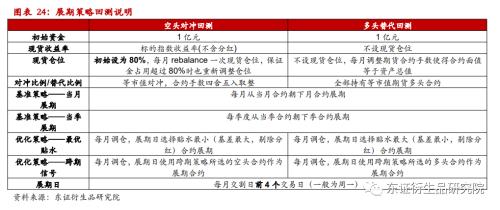

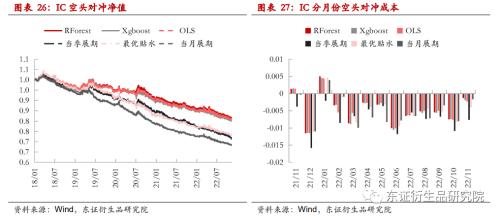

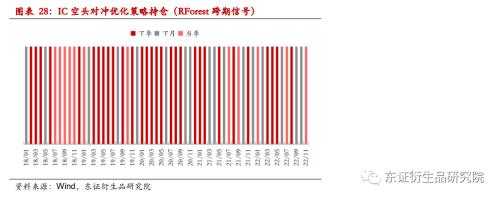

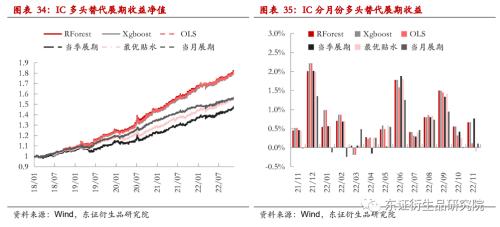

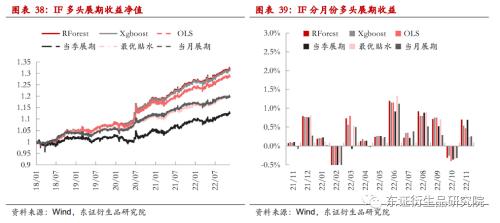

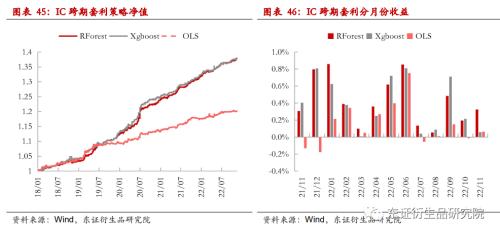

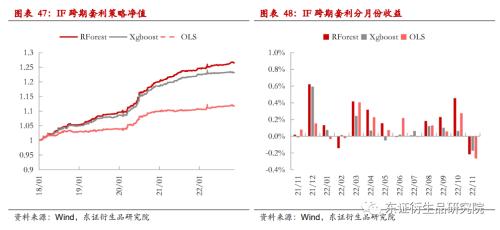

来源:东证衍生品研究院 报告摘要 报告日期:2022年11月18日 ★ 股指行情及基差情况回顾 市场风格轮动显著,4月底以来500指数显著跑赢300指数,而11月美联储加息节奏放缓叠加疫情精准防控政策落地,市场风格出现边际切换,情绪修复下大盘价值领涨。 2022年10月13日至2022年11月11日,股指期货基差显著走强,IF升水幅度扩大,IC与IM的基差则显著收敛,IH则维持升水状态为1.1%。IF、IC、IH剔除分红当季年化基差近两年百分位分别达到了5%、2%、32%的历史高位。 ★ 股指期货套保需求跟踪:空头套保力量减弱 总体来看,今年的Alpha策略与中性策略表现逊于往年,同时近一月Alpha收益季节性下滑,空头套保需求下降导致基差贴水收敛,ETF融券余额的减少也可以印证空头套保需求下降的趋势;但是私募指增Alpha收益与中性策略收益开始企稳回升,后续仍需密切关注指增与中性策略表现对基差的影响。 在指数估值较低的环境下,场外衍生品发行热度依然较高,但是Delta 对冲今年对基差的影响趋弱,我们观察到指数与基差的负相关性弱于去年,估计与雪球产品今年大量敲入有关。场外衍生品所追求的贴水红利本质上仍来源于Alpha收益,因此我们认为贴水变化趋势依然是空头套保需求主导,但是场外衍生品的多头持仓会使得贴水整体收敛,并且降低基差的波动水平。 ★ 展期优化及跨期套利策略跟踪 2022年以来,IC与IF跨期套利策略分别取得了4.5%、1.5%的收益,近一月的IC跨期套利取得0.1%-0.3%的正收益,IF跨期套利策略有0.2%至0.3%的回撤。基于跨期信号优化的多头与空头展期策略显著跑赢当月展期与当季展期两个基准策略。基于机器学习模型构建的跨期信号推荐IC空头持有当季合约、多头持有下季合约;IF空头持有下季合约,多头持有当季合约。 ★ 风险提示 模型基于历史数据构建,未来市场规律的变动可能使模型失效 报告全文 1 2022年10月-11月股指期货行情回顾 2022年10月13日至2022年11月11日,上证50、沪深300、中证500、中证1000分别收跌2.58%、收跌1.41%、收涨2.77%、收涨3.70%。四季度的反弹行情中,小盘上涨领先于大盘蓝筹,医药生物、电子、计算机等板块贡献了中证500与中证1000指数较多的涨幅,食品饮料板块贡献了上证50与沪深300指数较多的跌幅。今年以来大小盘轮动较为明显,4月底以来500指数显著跑赢300指数,而11月美联储加息节奏放缓叠加疫情精准防控政策落地,市场风格出现边际切换,情绪修复下大盘价值领涨。 2022年10月13日至2022年11月11日,股指期货基差显著走强,IF、IC、IM的剔除分红当季年化基差分别从0.8%、-3.7%、-9.1%走强至1.1%、-1.4%、-3.9%,IF升水幅度扩大,IC与IM的基差则显著收敛,IH则维持升水状态为1.1%。IF、IC、IH剔除分红当季年化基差近两年百分位分别达到了5%、2%、32%的历史高位。除此之外截止11月第2周,四大期指主力合约普遍升水,IF、IH、IC、IM11月合约平均升水4.96、0.48、5.04、4.76点。 截止2022年11月11日,IF、IC、IM、IH持仓量分别为21.8、32.6、12.4、12.9万手,近一月的日均成交量分别为11.5、10.8、7.2、7.9万手,成交持仓比分别为0.53、0.33、0.58、0.61。IC的成交持仓比显著低于其余品种,表明套保持仓占比较高。成交持仓金额方面,IF、IC、IM、IH持仓市值分别达到了2502亿、4015亿、1642亿、983亿,日均成交额分别达到了1273亿、1280亿、928亿、575亿。 2 股指期货套保需求跟踪 股指期货的成交持仓比常年维持在1以下,套保持仓占比较高,套保需求的变化往往影响股指期货基差的中长期走势。IF的空头套保需求主要来自公募、保险等持仓风格偏向大盘蓝筹的机构,IC、IM的空头套保需求主要来自私募中性策略,多头套保需求则主要来自场外衍生品做市商。我们从指增基金的Alpha收益表现、中性策略表现、中性策略规模、ETF融券余额、股指期货会员持仓多空净头寸数据监测股指期货的套保需求情况从而分析股指期货的基差走势。 2022年以来公募与私募指增基金均取得了显著正收益,公募沪深300、中证500、中证1000指增基金的平均Alpha收益分别为3.89%、3.55%、8.67%,但近一月则普遍亏损,Alpha收益分别为-0.48%、-1.88%、-1.01%;2022年以来私募沪深300、中证500的指增产品平均Alpha收益则分别为12.6%、11.78%,近一月的平均Alpha收益分别为2.38%、0.48%,私募Alpha收益开始企稳回升。受财报季影响指增基金的Alpha收益自10月后普遍较低,与基差的季节性可以相互印证。 2022年公募与私募中性策略表现不佳,受此影响公募中性策略规模缩量、私募新发中性产品数量下滑,导致股指期货空头套保需求缩减。同时观察到ETF融券余额有所下滑,同样印证了空头套保需求下降。2022年以来公募中性策略平均收益-2.7%、私募中性策略平均收益-0.7%,公募中性策略产品规模较上季度下滑了约45%,而私募新备案中性策略产品数量明显低于历史同期。近一月公募中性策略平均收益依然为负值,但是私募中性策略收益开始企稳回升。 2022年以来场外衍生品对冲对股指期货基差的影响趋弱,中证500指数与IC基差的负相关性弱于2021年,整体呈现微弱的正相关性,这与雪球产品在去年高点集中发行,今年指数点位普遍触及敲入线有关。但是雪球产品的发行热度较高,在当前指数点位处于历史低位的环境下,雪球相比直接做多指数是一个更具吸引力的多头配置方式,IC主要会员持仓多空净头寸今年以来持续上升,也可以与雪球的发行热度相互印证。虽然指数与基差的负相关性趋弱,但是场外衍生品做市商的多头持仓依然整体减少了Alpha收益带来的贴水红利,导致IC贴水整体收敛。 3 多头展期收益与空头对冲成本跟踪 股指期货同时存续的四个股指期货合约构成四个基准展期策略,当月展期、下月展期、当季展期、下季展期,考虑到合约的流动性问题,我们重点跟踪当月展期与当季展期两种基准策略的展期收益与对冲成本;同时我们跟踪两种优化策略:最优贴水策略与跨期信号策略。跨期套利策略的具体构建方法可以参考2022年9月30日发布的专题报告《基于机器学习的股指期货跨期套利策略构建》。具体回测参数确定如下: 2022年以来,IC与IF跨期套利策略分别取得了4.5%、1.5%的收益,基于跨期信号优化的多头与空头展期策略显著跑赢当月展期与当季展期两个基准策略。 IC当月、当季、最优贴水三个基准策略的多头展期收益分别为4.5%、6.9%和7.0%,空头对冲成本分别为-5.5%、-7.3%与-4.9%;基于RForest、Xgboost跨期信号优化的展期策略多头替代收益分别为8.0%、8.5%,空头对冲成本分别为-4.8%、-5.0%。 IF当月、当季、最优贴水三个基准策略的多头展期收益分别为2.5%、2.8%和3.3%,空头对冲成本分别为-3.0%、-3.4%与-3.0%;基于RForest、Xgboost跨期信号优化的展期策略多头替代收益分别为4.3%、4.1%,空头对冲成本分别为-2.0%、-2.5%。 近一月的IC跨期套利取得0.1%-0.3%的正收益,IF跨期套利策略有0.2%至0.3%的回撤。 3.1、空头展期优化策略跟踪 3.2、多头展期优化策略跟踪 4 跨期套利策略跟踪 5 风险提示 模型基于历史数据构建,未来市场规律的变动可能使模型失效。 |

||||||||

作者: chengtianhao 来源:互联网

|