|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

股指期货:经济底部爬坡延续 --10月份国内经济数据解读 |

|||||||

| 时间:2022-11-18 8:47:52 | ||||||||

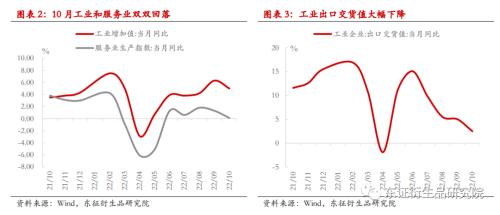

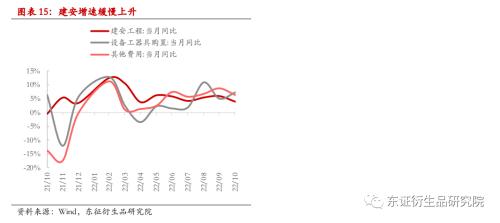

来源:东证衍生品研究院 报告摘要 走势评级:股指:看涨 报告日期:2022年11月16日 ★10月经济数据解读: 1、供给端:10月份工业增加值同比增速5%,环比0.33%,分别较前值回落1.3%、0.51%。疫情冲击和外需萎缩拖累工增修复。10月份服务业生产指数同比增速0.1%,较前值回落1.2%,服务业生产连续第三个月下降。 2、需求端:10月份社零同比增速-0.5%,环比-0.5%,同环比双双转负。今年受疫情扰动,消费一直比较疲弱,这一趋势在10月延续。投资方面,1-10月固定资产投资累计增速小幅回落至5.8%,单月增速回落至5%,环比增速0.12%,同环比均走低,并且环比明显弱于季节性,显示出固定资产投资在10月份扩张动能趋缓。结构上三大项均回落,基建同比12.8%,较前值回落3.5%,制造业同比6.9%,较前值回落3.8%,房地产同比-16%,较前值回落3.9%。受疫情扰动,多个省份被波及,建安投资增速在10月下降明显,拖累固定资产投资。 ★投资建议: 10月份经济数据延续了前期的底部爬坡态势。我们在前期展望时提到,防疫和稳增长如何取得平衡将成为决定资产价格的胜负手。在11月11日卫健委发布了疫情防控优化的20条措施,政策已释放明显信号,随后全国多地快速跟进执行。但也应注意到,当前全国迎来新一轮疫情高峰,单日新增已达2万例左右水平,在此情况下,国内疫情形势是否会再度扩大,以及对经济的刺激程度是否会被削弱仍有待观察。近期股指波动较大,11月单月(截止到11.15)沪深300指数已积累近10%的涨幅,万得全A积累近9%涨幅。国内处于基本面弱但预期向好的格局之下,这种情况今年已发生数次,股指快速反弹之后大概率演绎方式是震荡整固再缓慢向上,当前仍处在较高赔率的位置,总体上无需再悲观。 ★风险提示: 美联储加速加息,海外地缘政治风险上升。 报告全文 11月15日,国家统计局发布了10月份宏观经济数据。毫无疑问,因受到10月份疫情冲击以及各地交通管制等多重因素影响,与前期已经公布的海关进出口数据、PMI数据、通胀以及金融数据类似,10月宏观数据展现出明显的低迷,供需两端诸多类目回落,经济修复再次受阻,仅供给端公用事业增加值和需求端基建投资增速呈现出上扬。我们重申当前经济仍旧处于底部爬坡阶段。稳经济压力仍大。 我们在前期展望时提到,防疫和稳增长如何取得平衡将成为决定资产价格的胜负手。在11月11日卫健委发布了疫情防控优化的20条措施,在人员流动、隔离时间等方面进行优化,释放了明显信号,随后全国多地快速跟进执行。但也应注意到,当前全国迎来新一轮疫情高峰,单日新增已达2万例左右水平,在此情况下,国内疫情形势是否会再度扩大,以及政策优化后对经济的刺激程度是否会被削弱仍有待观察。 1 供给端:二产三产均走弱 10月份工业增加值同比增速5%,环比0.33%,分别较前值回落1.3%、0.51%。同环比增速均走弱。10月份服务业生产指数同比增速0.1%,较前值回落1.2%,服务业生产连续第三个月下降。 1)工业增加值走低,一方面因去年9月低基数造成今年9月增速偏高,故10月份5%的增速被动显得较低;另一方面,出口增速下滑,需求萎缩带动供给端工业增加值走低。但应看到,由于工业供给的主体往往是组织力更强的国有及国有控股企业,今年来工业也多次顶住疫情冲击,10月份工业增加值依旧有环比增速0.33%,基本符合季节性。供给端受到的影响比数字层面要小。 2)结构上,三大门类出现分化。采矿业和制造业增速下降,公用事业增加值增速扩大。采矿业同比4%,较前值下降3.2%,制造业增速5.2%,较前值下降1.2%。从工业品产量可以得到印证:受需求回落影响,10月份上游的原煤产量仅3.7万吨,同比增速仅1.2%,较前值大幅下降11.1个百分点;中下游的平板玻璃、粗钢、汽车、以及微机和集成电路同比增速也均大幅回落。但另一方面,受到疫情多发对药物需求加大影响,医药制造业增速在10月份大幅反弹,增速由由负转正。基建资金到位以及项目压实推进带动非金属矿物制造业增长,9-10月连续两月水泥产量破20000万吨。10月发电量同比增速小幅反弹(-0.4%→1.3%),带动公用事业增加值回升。 3)工业周转速度依然偏慢。工业产销率回落至96.6%,继续不及往年平均水平。但环比下降0.3%,该降幅低于季节性,应与企业主动去库存导致的总供给控制有关。 2 需求端:消费转负,投资走低 消费端,10月份社零同比增速-0.5%,环比-0.5%,同环比双双转负。今年受疫情扰动,消费一直比较疲弱,这一趋势在10月延续甚至再次破位。首先,从10月国庆假期旅游出行数据(人数和收入大幅不及去年)便已可以推断10月消费消费低迷态势无明显改善。其次,限上企业对疫情更敏感的规律不变,面对高增的疫情感染形势,限上企业消费同比转负录得-0.5%,较上月大幅回落6.6%,而限下企业同比-2.28%,较上个月回落0.45%。结构上看,毫无意外,餐饮收入增速再次大幅回落6.4个百分点,拖累社融。 前期发布的CPI数据已经显示国内面临的通缩压力已经开始冒头,从社零可以更明显地得到印证。在商品零售中,除了烟酒类和家具类,其余类别包括刚需的食品饮料、粮油和医药等呈现出普遍回落。 投资端,1-10月固定资产投资累计增速小幅回落至5.8%,环比增速0.12%。同环比均走低,并且环比明显弱于季节性,显示出固定资产投资在10月份扩张动能趋缓。其中,累计视角看,1-10月基建累计增速11.39%,较前值11.2%进一步拔高;制造业增速9.7%,较前值回落0.4%,地产增速-8.8%,较前值恶化0.8%。基建仍形成支撑,但制造业却呈现掉头向下态势。 单月视角看,10月份固定资产投资同比5%,较前值6.6%下降了1.6%。三大项均回落,基建同比12.8%,较前值回落3.5%,制造业同比6.9%,较前值回落3.8%,房地产同比-16%,较前值回落3.9%。 一方面,固定资产投资单月回落主要由于10月份疫情波及面加大,更多省份疲于防疫,投资后端的兴工动土受阻。前期公布的10月份建筑业PMI已经先行回落。此外从固定资产投资的构成可以清晰看出,建安投资经过9月份的反弹向上之后再次转弱,单月增速滑落至3.8%,而设备工器具购置在相关贷款逐渐下发并且扩大使用面后,保持了较高的增长,单月同比7.3%,扩大2.2%。建安投资的回落拖累了固定资产投资。但这与疫情形势有关,相对而言,若本轮疫情不再扩大甚至逐渐消退,那么建安投资将快速反弹。 另一方面,地产仍旧处在低位。首先总体上,房地产投资单月增速再次回落。其次结构上有所分化,房屋施工面积累计同比-5.7%,较前值继续回落0.4个百分点,而竣工面积累计-18.7%,较前值收窄1.2个百分点,由于基数效应以及保交楼转向贷款逐渐下发落地,以及从中央到各地开展的对房企资金流断裂进行的纾困政策逐渐铺开,在严格保交付的压力下,竣工面积趋势上呈现上行状态。但销售端依旧低迷,高频数据中30大中城市商品房成交面积在10月份再度快速下降,总量上10月份商品房销售面积再度回落0.1个百分点。居民部门面对不确定性采取的收缩防御型政策严重削弱了地产优惠政策的效果,居民部门中长期贷款10月仅增加300多亿元,大幅不及往年同期。地产褪去金融属性,居民部门预期无法提振,地产销售仍将处于底部。 3 就业情况有所反复 10月份城镇调查失业率录得5.5%,持平9月,依旧维持在警戒位置。10月份因疫情反复,多地采取了静态管理,故实体经济运转仍阻滞,居民部门就业不畅。结构上,31个大城市失业率走高至6%,这也与服务业10月景气大幅下滑有关。下半年以来,中国失业率的波动中枢抬升至5.5%左右,高于往年水平,表明国内就业形势压力仍然较大。任何疫情扰动均能显著造成失业率上行至高位,且青年人员16-24岁人口失业率居高不下(17.9%)也严重制约了长期变量的增长水平。国家虽然出台了一系列稳岗就业措施,诸如企业稳岗补贴、经营成本减免、扩大岗位等,但就业问题仍然需要更加大规模的追踪与落实。 4 投资建议 我们在前期展望时提到,防疫和稳增长如何取得平衡将成为决定资产价格的胜负手。在11月11日卫健委发布了疫情防控优化的20条措施,在人员流动、隔离时间等方面进行优化,释放了明显信号。随后全国多地快速跟进执行。但也应注意到,当前全国迎来新一轮疫情高峰,单日新增已达2万例左右水平,在此情况下,国内疫情形势是否会再度扩大,以及政策优化后对经济的刺激程度是否会被削弱仍有待观察。而房地产方面,资金纾困成为近期热门政策,包括交易商协会“第二支箭”;央行与银保监会联合发布的254号文对房企进行增加信贷投放、债务展期;商业银行出具保函置换预售监管资金等政策给市场带来明显的预期引导和信心提振。但房企杠杆本就高企,如果销售端难企稳,资金来源无法有效持续补充,那么未来展期一年后仍将面临和今年类似的困局。总体上,地产出清仍需要漫长的时间。 近期股指波动较大,受到海外流动性压力预期缓解、国内防疫政策优化、房企纾困加码的三重利好影响,股指快速反弹,11月单月(截止到11.15)沪深300指数已积累近10%的涨幅,万得全A积累近9%涨幅。但也应看到房企纾困仍在“保交楼保民生”框架内,居民部门反应冷淡,地产销售低迷仍是事实。国内处于基本面弱但预期向好的格局之下,这种情况今年已发生数次,股指快速反弹之后大概率演绎方式是震荡整固再缓慢向上,当前仍处在较高赔率的位置,总体上无需再悲观。 5 风险提示 美联储加速加息,海外地缘政治风险上升。 |

||||||||

作者: chengtianhao 来源:互联网

|