|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

集装箱船运输市场11月刊:供需矛盾未见缓和,运价弱势格局难改 |

|||||||

| 时间:2022-11-16 18:17:31 | ||||||||

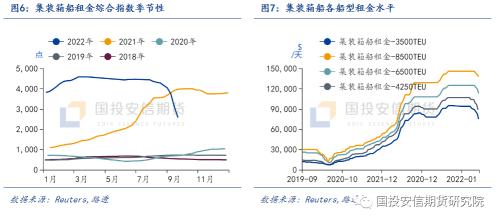

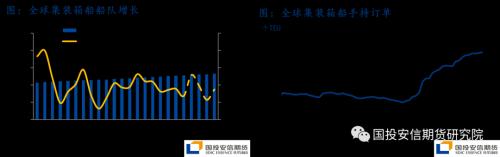

来源:国投安信期货研究院 10月以来,尽管班轮公司主动减少实际运力投放,但供给过剩之下航线运价弱势格局不改。其中欧线运价走出了单周近30%跌幅的断崖式下跌。预计后续欧美经济面临下行压力,需求放缓,市场盼望消费旺季后补库需求的修复去带动集运贸易量。而运力方面目前的收缩力度初见成效,但还未能帮助运价止跌企稳,短期下行趋势不改。随着长协的临近,运力管理力度和去库情况成为未来市场情绪的关键。 运费速览:美线跌幅收窄,欧线加速补跌 10月以来,海外需求走弱继续拖累集运贸易需求。10月我国港口外贸集装箱吞吐量同比下滑4.5%。因而尽管班轮公司主动减少实际运力投放,但供给过剩之下航线运价弱势格局不改。即期运价方面,10月以来上海出口集装箱运价指数SCFI仍处下行通道,截至11月11日SCFI报1443.29点,月环比下滑20%。其中上海-美西、上海-美东的运价在班轮公司选择主动收缩运力后,跌势有所放缓,但目前均已跌破2018年同期水平,接近2019年同期水平。而运力投放收缩幅度较小的欧线运价跌幅走阔,上海-欧洲出现了单周29%的断崖式下跌,月环比下滑43%,已跌至2020年同期水平。 亚洲区域间航线运价企稳,11月11日东南亚集装箱运价指数SEAFI报1506.95,月环比小幅下滑1%,同比下滑68%。 租金水平跌幅收窄,8500TEU集装箱船6-12个月租金月环比下滑了11%,6500TEU集装箱船的租金同期下滑了16%。 运力需求:欧美需求放缓,市场盼望消费旺季后补库需求的修复 当前我国外贸集运运力需求持续走弱。中港协数据显示,10月我国沿海八大集装箱枢纽港口外贸集装箱吞吐量同比减少4.5%,除国内疫情和较长的国庆假期影响外,也反映出当前外贸集装箱货源不足的情况。而我国出口增速的超预期回落也进一步印证了这一情况。2022年10月,以美元计价的中国出口同比下降0.3%,除了价格贡献减弱和高基数的影响外,欧美需求放缓成为我国出口下滑的重要原因:继9月我国对美国的出口增速转负后,10月对欧元区的出口增速亦由正转负,10月中国对美国出口同比下滑12.6%,对欧盟出口下滑9%。 向前看,当前欧美高通胀难以消除,持续加息政策的影响将逐渐显现,预计后续欧美经济面临下行压力,进口增速将持续下滑,市场盼望消费旺季后补库需求的修复去带动集运贸易量。 当前美国商品消费持续走弱,已连续三个季度负增长。而未来的消费前景或将继续降温。一方面,高通胀的压力将持续影响居民的购买力。10月美国CPI超预期回落,同比增长7.7%,环比增长0.4%,核心CPI同比上涨6.3%,通胀增速或已见顶,但在地缘政治冲突、劳动力供给约束难以缓解的背景下,通胀从高位回落仍需一段时间。另一方面,当前美国居民收入和储蓄对于消费的支持作用也在逐渐减弱,当前美国非农部门薪资同比增速连续低于CPI同比增速,而财政补贴的退坡也使得居民超额储蓄规模逐步降低。 与此同时,在牛鞭效应的影响下,美国零售商库存规模猛增。8月美国零售商库存7404亿美元,同比增速约22%,达到历史最高水平。沃尔玛、塔吉特等多家零售商表示正在努力处理大量冗余的库存。消费走弱和高库存抑制美国进口需求。美国全国零售联合会(NRF)再次下调美国进口预期,NRF目前预测,2022年最后一个季度的月度降幅将在8.5%至9.0%之间。预测11月进口量为192万TEU,同比下降9.2%,是自2021年2月以来的最低数据,12月进口将降至190万TEU,同比下降9%。目前市场期待即将到来的传统购物旺季能加速去库,从而修复部分补库需求。 欧洲则被能源危机之下的高通胀持续困扰。欧元区10月调和CPI同比上升10.7%,突破9月高位,再创历史新高。此外,面对能源供给的紧张格局,欧洲努力减少需求,以保证能源供给安全,而能耗控制措施不可避免地将削弱欧洲的工业生产和消费需求,拖累欧洲经济复苏。欧元区制造业活动连续第四个月收缩,10月份制造业PMI录得46.6,创2020年6月以来新低。高通胀和经济衰退风险将持续影响欧洲消费需求,欧元区消费者信心指数在9月跌破-28后在历史低位徘徊。 运力供应:运力收缩初见成效,但未来运力供应持续释放不利供需再平衡 当前欧美消费需求走弱意味着运力需求的弹性有限,面对运价的持续下滑,班轮公司的策略将更多集中在对于运力供应的管理。 静态运力方面,新船交付潮将从2023年四季度开始,船队增速将明显提升,船东或将以替代老旧船舶(拆解、转卖)的方式消纳新增运力。 当前全球集装箱船队合计2585万TEU,新船交付处于较低水平,因而全年船队增速保持在4%的较低水平。但自2020年末开始,班轮公司基于高现金流的背景,以及对于未来船队竞争力和市场占有率的考量,批量订造大型集装箱船,当前全球集装箱船手持订单已达707万TEU,手持订单占船队比例自2021年初的不足10%上升至目前的30%。 新船的批量交付将于2023年四季度开始,届时船队增速将明显提升,船东或将以拆解、转卖等的方式减轻船队运力供应压力,从而消纳新增运力。近两年来集装箱船租金的居高不下,使得船舶拆解量极为有限。但随着运费的快速下滑,以及远期CII等日益严格的环保规则规范可能给老旧船舶运营带来的额外成本,船东可能会选择加速处理现有船队老旧船舶。 从实际运力投放来看,停航减班成为主力班轮公司应对需求不足运价下滑的方式,租船进入主干航线市场的玩家也已逐步退出。当前亚洲至北美的跨太平洋(行情601099,诊股)航线,尤其是美西航线出现了大幅停航减班的情况,实际有限运力收缩明显,欧线的运力收缩不及美线显著。 北美方面,班轮公司选择主动停航减班,以应对需求不足运价下滑,总运力投放自9月来持续下滑。据容易船期统计,10月美线有7条已经或即将取消的航线,包括6条美西航线,1条美东航线。当前美西航线运力投放较2个月前下滑13%,美东航线下滑11%。班轮公司对于美线航线的减班策略也是美线跌幅收窄的重要原因之一。但各公司考虑到市场占有率方面的竞争,预计至年末投放量将基本维持在这一水平或有小幅下滑。欧洲方面近月来运力投放变化不及美线显著,甚至近几周的运力投放规模还将有所上升,目前市场上尚未听闻有欧线相关航线取消的计划,目前看来欧线运价暂无法受到运力收缩的支持。 船舶降速则是动态调节运力和降低成本的另一种方式。目前各尺寸集装箱船平均航速持续下滑,其中主干航线主要使用的8000TEU以上集装箱船航速在15.6节左右,已降至10年来的低位。预计短期内航速水平将继续下滑,进一步稀释实际有效运力的投放。 从运力周转的角度来看,港口拥堵仍然存在,但周转效率随货量下滑逐渐改善,且在整体运力供应过剩的背景下对于运价的影响有限。 美国方面,总体船舶在港时间表现持续改善,仅部分港口仍存不同程度拥堵。美西长滩、洛杉矶港口的等泊情况已基本恢复到了2020年港口拥堵开始前的水平,但陆路转运仍存瓶颈,截至11月10日,仍有32.5%的集装箱从卸下码头到被提走的时间超过9天。奥克兰港仍有一定程度的拥堵,且在11月2日出现了短暂的罢工,目前等泊时间也已恢复至罢工前。美东港口的拥堵情况也在逐渐改善,目前仅萨凡纳、休斯顿等港口仍存在一定程度拥堵,船舶候港时间在6天左右。 欧洲方面,港口拥堵不断好转,但劳资矛盾带来的罢工事件将反复冲击欧洲港口的运营效率。随着货量的减少,目前鹿特丹、安特卫普等欧洲主要港口的集装箱船在港时长大部分降至3天以内。但罢工成为了欧洲港口难以摆脱的梦魇。8月以来,英国两大港口弗利克斯托港和利物浦港共计进行了5次罢工,对英国供应链和鹿特丹港和汉堡港等其他欧洲港口的运营均带来了影响。据悉皇家邮政工人计划于十一月末的“黑五”及十二月初的 “网一”期间进行两次罢工活动,陆路的供应链紊乱或也将影响港口的操作效率。预计未来劳资冲突导致的运营受阻将越来越普遍,劳动力短缺的问题也将持续困扰欧洲港口。 运费展望:短期下行趋势不改,后市运力管理力度和去库情况成关键 10月以来,尽管各主干航线跌幅深浅有别,但在需求走弱的影响下整体运力过剩的格局不改,下行趋势持续。短期看来,美线价格跌幅将持续收窄,但欧线运价跌势难缓。 另一方面,年末的到来意味着船货双方要开始考虑新一年的长协签订,而这更多取决于市场对于明年的预期。目前市场对运价的跌幅深度有较浓的观望情绪,新船的集中交付将于明年四季度开始,给市场以调整的窗口期,因而船东对于运力供应的管理力度,年末欧美进口商的去库情况,以及各船东间的博弈,将最终影响市场对于明年运价的预期。 此外,当前贸易增速走弱的格局,也使得突发事件对于航运运价的影响愈发明显,当前全球地缘政治的变化、全球性的传染疾病,以及极端天气的频发仍将给未来的运价带来各类不确定性。 |

||||||||

作者: chengtianhao 来源:互联网

|