|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

宏观:当前商品反转趋势已成了吗? |

|||||||

| 时间:2022-11-16 11:35:23 | ||||||||

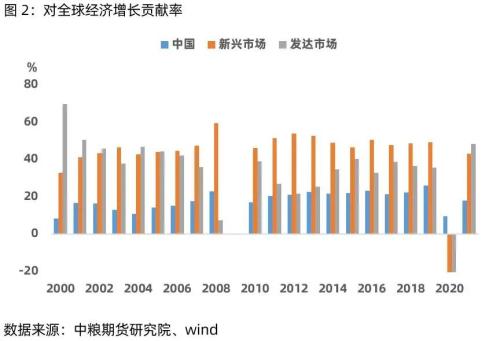

来源:中粮期货 摘要 天量流动性存量,带来资本前瞻性交易逻辑。当前加息降速炒作开始形成趋势,商品在短期1-2个月维度同样存在共振上行的动力,但受制于需求面的同步转弱,幅度将显著不及权益。国内转向复苏的变量,可以短期形成助推,长期商品定价底层逻辑仍然来自于海外,所以国内变量不足以构成商品长期反转的核心因素。历史经验表明,商品反转的前提在于期间供给端的故事,即出现烈度高于俄乌的地缘事件,否则加息降速只能构成反弹而非长期反转。 一 QE时代以来资本存在更强前瞻性 通常加息并不会构成商品价格的负面拐点,相反连续加息的依据在于经济繁荣,坚实的基本面对商品构成正反馈,即经济的坚韧性及通胀的顽固性支持美联储连续加息,形成闭环。只有经济明确出现拐点下行时,伴随着失业率上行、通胀下行,加息才会停止甚至转向降息。而通胀的下行,也意味着商品价格的由牛转熊。 从美联储联邦目标利率的变化可以看出,2008年成为了资产定价逻辑的分水岭,额外的流动性注入在长时间低利率的环境中成为了资产定价的首要因素。相对经济冷暖,资本对流动性的变量更为敏感。耶伦的渐进式加息、放任泡沫也要激活经济的理念下,2008年之后极低的利率环境一直延续至了2017年,才迎来首轮快速且连续式加息。资产在低利率环境中,往往因为流动性的风吹草动而受到大幅影响。相对于2008年以前,与经济荣枯的实际基本面更为疏远,或更为前瞻。 所以在2022年3月开始大幅加息之前,低利率环境、高流动性支持的市场,预期管理大于实际基本面的反馈。如果复盘市场,可以发现无论美股权益还是大宗商品,在2021年11月美联储宣布Taper时就有明显的驻顶迹象。若非后续俄乌对商品供给端的异常冲击,商品可能早在去年见顶。相比于美联储缩表的唯唯诺诺,6月开始的加速加息构成了核心因素。美联储回归08年之前的传统货币调控手段,所以资产定价再度依赖于加息。考虑天量流动性的溢价支持仍然存在,所以资本习惯以前瞻性做预期。这就是为何今年6月在经济仍然坚韧时,商品反而因为加息加速的变量大幅下跌。 反过来加息降速明确构成流动性的利好,这种利好类似2010-2012年的QE2、QE3,初期将暂时盖住基本面的实际下行。所以一旦资本正式开始炒作,只要期间不出现证伪风险,存在1-2个月维度的振荡上行。商品受制于需求基本面,想象空间显著弱于权益。 二 长期商品走势仍为海外定价 资产定价体系在于多重因素之间相互权衡、相互抵消,最大的变量成为决定方向的核心因素。以IMF预测为例,2021年10月发布的报告,其展望2022年全球经济、新兴经济体、发达经济体分别为4.9%、5.1%、4.5%;而在2022年10月展望当年经济,数值则下调至3.2%、3.7%、2.4%。从对全球经济增长贡献率来看,中国及包括中国在内的新兴市场在2021年占比17.8%、43.0%。换句话说,考虑全球经济均在快速滑落,中国的复苏变量不足以扭转整体偏好大势。大宗商品定价仍然被中国以外地区左右,考虑其他新兴市场在贸易及资本端严重受制于欧美,即商品定价亦被欧美的货币政策变量左右。 历史上商品被新兴市场及中国定价的区间有2004-2008年、2009-2012两段区间,可以发现中国和新兴市场对经济的贡献显著上升,且大于发达市场。所以景气变量盖过发达市场时,发达市场的货币财政政策对价格的影响作为次要因素存在。只有中国和新兴市场复制上述时期开启超级景气,自身变量才有望盖过欧美构成定价的长期底层逻辑。 三 转牛的前提在于地缘冲击增量 复盘过去多轮加息后半程至降息,只有1995-1996、1999-2001、2006-2007商品在加息至降息切换前后还能再度趋势上涨。从长维度分析,95-96、06-07均来自于新兴经济尚存的韧性,并非来自供给端,99-01来自于本身不高的价位水平。当前全球维度的需求韧性,从景气、地产、贸易等多角度已经呈现明牌式松动。发达市场上下习惯于长达14年的低利率环境,天量流动性背书的债务风险更容易被高利率引爆。所以经历整轮加息之后,新兴市场需求能否超额承接发达经济体的缺口,在当下东西方分裂的大势下是极难实现的。所以对于大宗商品,寄希望于2023年全球经济韧性令商品价格再创新高,是极不现实的。 那么反转的前提只剩下供给端。当前俄乌变量及中东减产站队已经被市场充分预期,只有出现等价于俄乌级别新的地缘风险,或类似70年代石油危机,商品才能无视需求形成反转。当前欧洲能源危机至少在今年冬季基本解除,美国与中东关系也并未更加恶化,所以商品依据加息降速与中国复苏变量的上行,适宜仍以反弹而非反转看待。 短期维度中,加息降速与需求端恶化的互相印证,将构成反弹期间的多空博弈。反弹行情的结束与否,在于需求端加速恶化的变量是否盖过加息降速带来的惊喜。美联储加息降速已被市场高度确认,考虑预期从10月开始,12月之前利好逻辑可能持续构成商品定价核心因素。反弹结束的拐点可能诞生于欧洲加息之后的小国债务问题,及美国需求端(零售、失业率)的恶化加速。除非地缘急剧恶化,否则以境外基本面定价的商品在长维度视角下仍易跌难涨。 |

||||||||

作者: chengtianhao 来源:互联网

|