|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

动力煤年度报告:煤价重回历史中枢,但多重政策转型下波动放大 |

|||||||

| 时间:2021-12-29 11:09:48 | ||||||||

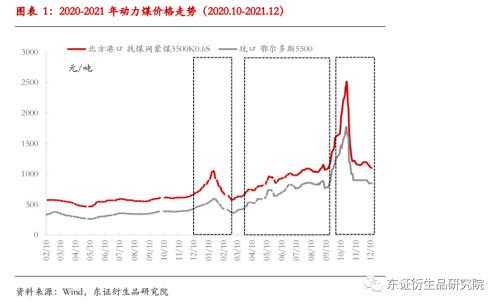

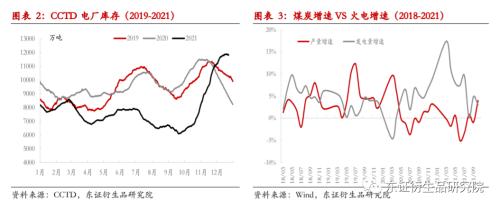

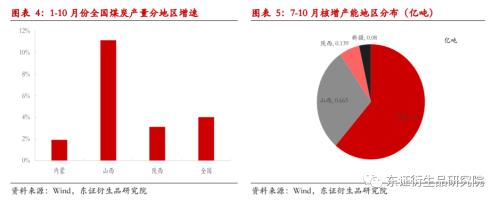

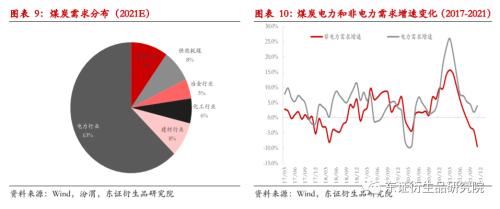

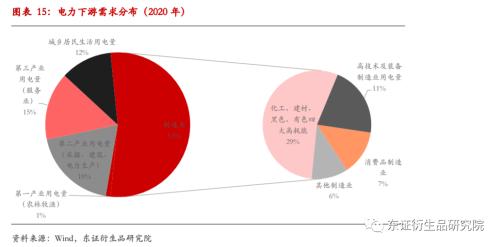

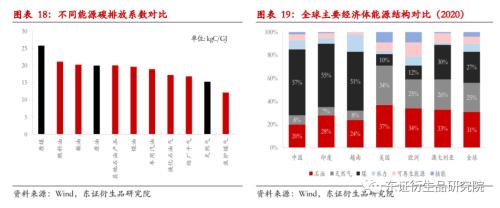

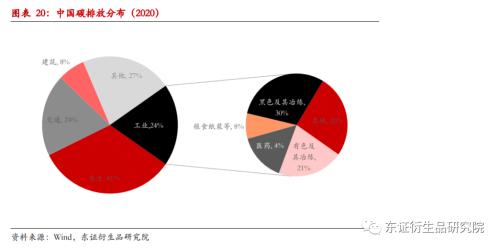

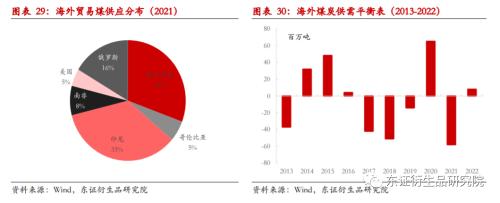

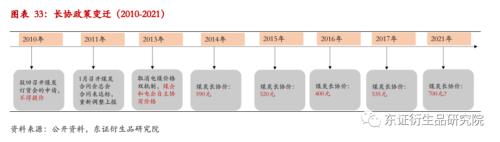

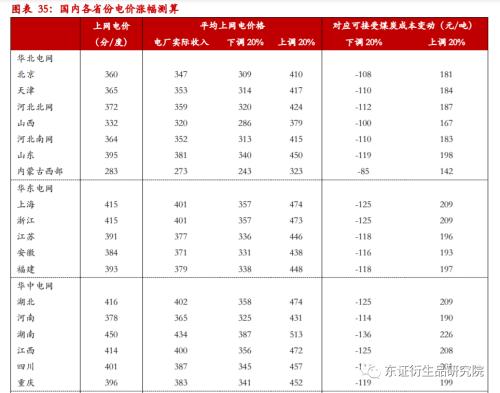

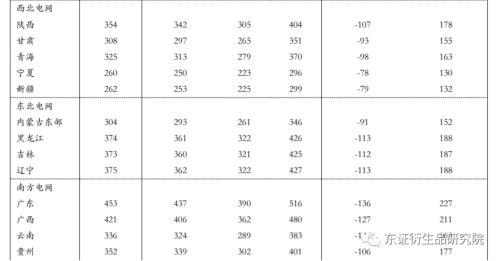

报告摘要 走势评级:动力煤:看跌 报告日期:2021年12月28日 ★ 2021年回顾:疫情后复苏遭遇产能瓶颈,煤价刷新历史高点 2021年,煤价峰回路转。1-9月份,电力需求双位数增长伴随供应端产能瓶颈,煤价一路上行至最高2500元/吨。10月份后,保供增产叠加价格审查,煤价在短短1个月内急速下跌至1100-1200元/吨。供应端产能释放,需求增速下滑,2022年煤价中枢下移几成定局。 ★ 2022年供应:煤炭预计新增产能2.5亿吨 7月份之后,发改委、国家能源局等部门积极推进煤炭增产保供政策。8月-10月份期间,共累计批复煤炭核增产能2.3亿吨。叠加2022年大约2000万吨在建产能投放,2022年全年新增产能2.5亿吨,全年煤炭总产能约45.8亿吨(测算值)。但考虑大部分煤矿核增手续仍未走完,保供增产完成之后,这部分煤矿能否顺利延续值得关注。 ★ 2022年需求:预计增长1.6%,国内供需过剩6000W 煤炭下游需求中,60%为电力行业,40%为建材、冶金、化工等非电力行业。2022年,我们预估非电力行业用煤需求零增长,火电需求增长2.7%,对应全年煤炭需求增速1.6%。在产能核增不变,进口煤维持3亿吨条件下,若煤炭开工率全年维持85%以上,2022年国内煤炭约过剩6000万吨。 ★价格中枢预计下移至700元/吨,但政策扰动下波动加剧 随着供应端增量释放,电力等需求增速下滑,明年煤炭供需转向宽松几乎成定局。考虑2022年长协基准价在700元/吨,预计煤价在550-850元/吨政策指导区间波动。但保供增产政策衔接、煤电联动改革等或对2022年市场价格造成较大扰动。截止12月末发稿日,2022年长协基准价尚未最终确定,关注政策落地情况。 ★风险提示: 保供政策衔接、煤电联动政策、2022年长协制度。 报告全文 1 2021年动力煤市场回顾:峰回路转,从缺口到过剩 2021年,动力煤价格波澜壮阔,1-9月份持续缺口,煤价从年初600元/吨持续上行。10月中旬后政策顶+基本面顶接踵而至,短短一个月内煤价从最高2500元/吨跌至1150元/吨。截止11月末,煤价重心仍持续下移,港口5500大卡报1200元/吨,距离历史中枢仍然较高。回顾来看,2020年以来的煤炭走势可以分为四个阶段: 1)2020.11-2021.1 受内蒙反腐影响,表外产能有所缩减,2020年取暖季期间煤炭一度偏紧。港口动力煤价格一度短暂突破1000元/吨。后随着国内超产保供,煤价在取暖季之后季节性回落至600元/吨左右正常区间。随后,保供增量在1月份后退出市场。 2)2021.3-2021.9 随着上一年保供产量退出后,煤炭维持供需紧张态势。1-9月份,全国煤炭产量累计增速2.3%,火电需求增速维持12%以上。供需缺口延续。煤价震荡走高,下游电厂以消化自身库存为主应对缺口。煤价在7-8月份再度回升至1000元/吨。 3)2021年9月中下旬以后,库存缓解枯竭,同样的供需缺口引发煤价涨势加速。电厂保供政策下,更是进一步加速了市场煤上涨速度。10月份之后,增产保供量开始迅速释放。实际供需缺口有所缩窄,但投机情绪激增,价格无量上涨。 4)2021年10月中旬以后,煤炭价格核查+保供产能释放,煤炭同时迎来政策顶和基本面顶部。煤价供需格局迅速扭转,价格从最高2500元/吨在一个月内急转直下至1100元/吨附近。 随着今年大规模核增产能落地,展望2022年,煤炭价格大概率供需缺口缩窄甚至转向过剩,煤价向历史中水平继续回归。 2 供应:10月份后核增保供产能释放,2022年新增产能2.5亿吨 2020年开始的内蒙反腐导致表外煤炭产能加速出清后,2021年以来国内煤炭市场一直面临产能瓶颈。截止1-10月份,全国原煤产量累计增速4%,而同期火电需求增速累计11.3%。供需缺口导致1-10月份煤价持续上涨,下游库存被动出清。 7月份之后,发改委、国家能源局等部门积极推进煤炭增产保供政策。8月-10月份期间,共累计批复煤炭核增产能2.3亿吨。其中,内蒙地区核增产能1.4亿吨,其中大约0.86亿吨为露天明盘矿;山西地区核增0.67亿吨,以炼焦煤配煤品种为主;陕西地区核增0.14亿吨;新疆地区核增0.08亿吨。保供产能释放带来整体煤炭和能源市场转向宽松。 10月份开始,全国煤炭日均产量不断提高。9月单月煤炭日均产量仅有1144万吨,10月份已经上升至1161万吨,11月份高频产量已经超过1200万吨。叠加电厂日耗自11月份以来表现一般,煤炭供需转向过剩的时点有所提前。 此次“全民保供增产”似乎也为全国煤炭实际总产量做了一次测试。10月份以来的有效增产产能高达3.3亿吨。综合鄂尔多斯(行情600295,诊股)日产和发改委煤炭日产数据,11月上旬开始,全国煤炭日产突破1200万吨,11月中下旬最高达到1250万吨。即,全国煤炭理论产能最高约45.6亿吨。在假设2022年暂停煤矿新增产能置换的前提下,对应2022年煤炭总产能即45.6亿吨。 叠加2022年大约2000万吨在建产能投放,2022年全年煤炭总产能约45.8亿吨。经历2013-2016年煤炭去产能后,近年煤炭产能利用率大幅提升。2018年至今,煤炭年度产能利用率维持在80%-90%区间。因此,尽管在产能核增条件下,煤炭产量无疑会大幅提升。但煤炭产能利用率本身处于较高区间,产能弹性较差,一旦出现全国范围的安监、环保、重要会议等,都会对短期实际产量造成负面冲击。 3 非电力需求:2022年非电力需求预计无明显增量 煤炭需求方面,我们采用由下往上的分行业预估来测算2022年煤炭总需求。煤炭需求分布中,大约40%用于非电力行业,60%用于火电。非电力煤炭需求中,主要包括建材、化工、冶金、供热和其他行业。由于非电力行业用煤较为分散,且部分工业品产量数据不全,实时准确跟踪较为困难。我们这里选取部分主要用煤行业,利用系数倒推测算非电力行业整体用煤量。2021年,水电能源发力不足,火电需求占煤炭比例提高至62.6%。 趋势上看,随着“煤改电”、“煤改气”持续推进,16年以来,建材和其他行业用煤比例持续下降。而化工和冶金用煤则更多跟随终端需求,比例相对平稳。非电力行业煤炭使用占比低且分散,采购主要以市场煤为主,在过剩或平衡市场时,非电力属于价格跟随者;但在供需缺口市场中,电厂由于电价约束无法传导成本,传导能力更强的建材、化工、冶金等对边际定价影响作用凸显。 我们采用水泥、钢铁、甲醇、乙二醇等高频开工指标拟合非电力行业用煤量。该拟合指标显示,非电力行业用煤需求2021年出现急剧下滑。2021年1-4月同比需求增速20%-30%以上,5、6月份下滑至5%,7月份以来需求快速下滑至-20%。10月份的煤价调控迫使下游观望情绪加剧,随着价格平稳,11月中旬以来部分非电力需求有所回温。 非电力需求用煤量根源上取决于整体工业下游需求。2022年细分行业增速我们采用东证衍生品团队观点。考虑非电力行业样本有限、隐性库存居多,这部分测算更多只做定性参考。 4 电力需求:2022年GDP预计5%,对应约2.7%火电增速 电力需求方面更难准确预估,一般采用GDP类推法。假设2022年GDP增速预估为5%,则对应电力需求增速5%。但从实际拟合情况来看,2013年前,该方法拟合度较好。GDP增速和电力增速年度绝对增速值虽有差异,但整体走势方向一致。2013年之后,GDP整体温和下行,但电力增速却大幅波动。背后原因在于GDP增长点由第二产业逐渐转向第三产业,而电力行业需求仍主要集中在第二产业。 尽管该方法瑕疵明显,但考虑电力需求增速分项预估可信度更差,我们这里仍然采用GDP推算法预估2022年总体电力增速在5%左右。 结构上,2016年以来风电、光伏等新能源发电逐渐替代传统火电。从能源结构上讲,煤炭的碳排放系数最高,为原油的1.3倍,天然气的1.7倍,而风电、火电等在使用过程中几乎无碳排放。因此,对于一个经济体来说,降低碳排放量的重要手段之一就是降低煤炭能源使用量。 2021年10月,国务院发布《2030年前碳达峰行动方案》,明确了“十四五”、“十五五”期间非化石能源消费比重、能源利用效率提升、二氧化碳排放强度降低等主要目标,提出到2025年,非化石能源消费比重达到20%左右,到2030年,非化石能源消费比重达到25%左右。 2020年,以煤炭为主的化石能源在一次能源结构中的比例为85%,非化石能源比例15%。其中,煤炭、石油、天然气占比分别为57%、20%和8%。考虑石油、天然气碳排放系数低于煤炭,假设全部通过压减煤炭使用量提高清洁能源比例的话。对应十四五、十五五期间煤炭使用比例需要每年下降1%。 电力来源中,传统能源以火电和水电为主。截止2020年10月份,全国火电发电量占全部电力比重70.8%,水电发电占比15.2%。包括风电、光伏等在内的新能源发电比重约9%。核电发电比例5%。 2016年以来,随着能源结构转型推进,全国发电设备中,风电、太阳能(行情000591,诊股)装机比例快速增加。2021年1-10月,全国累计新增装机容量10544亿瓦时,其中风电、太阳能机组占比分别为18%、28%,火电占新增机组比例35%,水电、核电机组分别为16%和3%。长期双碳目标下,风能、太阳能等电源将持续挤占火电需求。 我们在假设全国电力增速,非电力行业发电增速的条件下,对2022年火电需求量作出情景假设。1)假设2022年,全国电力增速5%,水电、核电、风电发电增速分别预估5%、10%和20%,对应火电电力增速2.7%;2)假设2022年,全国电力增速4%,对应火电电力增速1.3%;3)假设2022年,全国电力增速6%,对应火电电力增速4.2%。 5 进口煤市场:中国进口减少,2022年海漂小幅过剩800万吨 进口煤是国内煤炭市场的补充之一。长期以来,国内煤炭充裕,进口煤仅仅起到沿海电厂和终端补充的作用。2020年年底开始,随着国内煤炭市场供需趋紧,进口煤市场成为侧面验证国内下游心态的重要指标。 2021年1-11月,中国进口煤炭2.92亿吨,同比增长10.6%。澳大利亚煤炭禁止进口后,进口煤来源更多转向印尼、俄罗斯等其他国家。其中,印尼进口占比31%,俄罗斯煤占比近20%。海外煤炭市场,供应端主要集中在印尼、澳大利亚、俄罗斯、哥伦比亚、南非和美国。受海外疫情后经济复苏、欧洲等新能源发电不足影响,2021年海外煤炭市场同样供需偏紧。印尼3800大卡FOB报价由年初50美金最高上涨至175美金,12月初跌回75美金附近。 展望2022年,由于南非、哥伦比亚等小幅增产,全球海漂煤市场供应量略有微增。但考虑中国国内产量恢复后,对进口煤依赖度下降。全球海漂煤市场需求有所下滑。海外整体供需同步转向宽松,2022年海漂煤炭市场小幅过剩约800万吨。 6 2022年煤价中枢或下移至700元/吨,但多重政策制约下波动预计放大 展望2022年煤炭供需,随着供应端增量释放,电力等需求增速下滑,明年煤炭供需转向宽松几乎成定局。考虑2022年煤电长协基准价在700元/吨,预计煤价在550-850元/吨政策指导区间波动。但需要关注的是,截止12月末发稿时,2022年煤炭长协签订尚未完成。最终长协价格和长协量尚未确定,需要密切关注长协最终落地情况。 2022年煤炭价格预计跟随长协价区间指引波动,但考虑明年政策端变化颇多,包括保供增产政策衔接、电力市场改革、电厂长协执行方式等,都会对价格造成扰动。预计2022年市场煤价格波动将会放大。 6.1 保供增产之后供应端政策的衔接 回顾来看,今年煤炭供应端政策经历了严格向放松的巨大转变。10月份之前,安监、煤管票等严格制约,全国煤矿开工率始终限制在95%以内。10月份后,随着各方政策转向增产保供,煤矿开工率大幅提升至100%-110%。安监环保力度对煤矿开工率造成较大扰动。考虑煤炭大幅增产并不符合长期双碳目标,随着3月份增产保供结束,煤炭价格大幅回落,供应端是否会出台新的政策需要关注。 我们以煤矿产能利用率和事故发生频率来侧面验证安监力度。从数据上,我们可以看到,2019年以来随着安监趋严,整体煤矿事故发生频率大大降低。2019年,全国煤矿安全事故每月平均11例/月,2020年每月平均9.5例/月,2021年下降至6.5例/月。安监事故发生频率和煤矿整体开工率自2020年以来,反向拟合度也大大提高。即,2020年以来,安监力度和事故个数,对煤矿的产能利用率释放造成持续扰动。2022年2月-3月份,国内面临冬奥会、两会等重要事件节点,随着安监恢复常态化,煤矿实际产能释放空间存在不确定性。 6.2长协量锁定增加,或加剧市场煤波动 第二个政策潜在波动源自长协如何执行。2021年12月初,2022年煤炭长期合同签订履约方案征求意见稿。其中明确2022年的煤炭长协签订范围进一步扩大5500大卡动力煤调整区间在550―850元之间,其中下水煤长协基准价为700元/吨,较此前的535元上调约31%。同时该意见稿指出:在供给一侧,将核定能力在30万吨及以上的煤炭生产企业原则上全部纳入2022年的煤炭长协签订范围;在需求一侧,要求发电供热企业除进口煤以外的用煤100%签订长协。 截止该年报发稿时,2022年煤炭长协尚未完全签订完毕。从政策取向来看,为了防止能源危机再度重演,电厂要求加大长协煤比例。假设长协煤签订全部落地,则意味着80%的煤炭销售走长协,20%为市场煤。而我们上文结构中,煤炭下游需求中,约40%为非电力的市场需求。20%市场煤供应承接40%的需求,淡旺季切换时或将带来较大的市场波动。 6.3电力市场改革 对于煤炭下游最重要的电力企业,电价是决定其最高煤价可接受力度的唯一指标。2021年末,随着电力市场化改革推进,电价在2022年或动态调整,对应煤炭价格顶部空间。 根据10月份电价改革要求,燃煤发电市场交易价格浮动范围扩大为上下浮动20%。假设70%的工业用电电价全部上浮20%,对应电力企业度电盈利增加0.06元,可容纳成本抬升上限为200元/吨。即,电力企业可承担的煤炭最高成本由650元/吨上移至850元/吨。 截止年报发稿时间,22年长协谈判仍在推进中。据传,22年或将施行新的煤电联动政策,在700基准价上,每25元/吨煤炭涨幅对应1分电费上调。若电价能够顺利传导,则对应煤炭弹性相应打开。煤电联动能否落地,以及如何落地,都需要进一步等待详细方案。 7 风险提示 22年长协政策、煤炭产能政策、安监环保、需求变化。 |

||||||||

作者: chengtianhao 来源:互联网

|