|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

聚酯产业链:原油推动作用减弱,扩张“浪潮”下产业链利润分布或重新分配 |

|||||||

| 时间:2021-12-24 11:51:44 | ||||||||

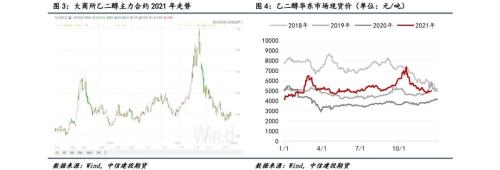

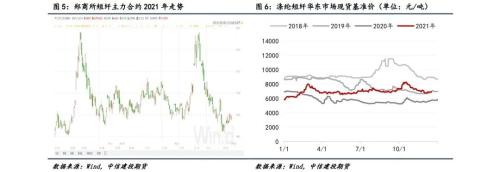

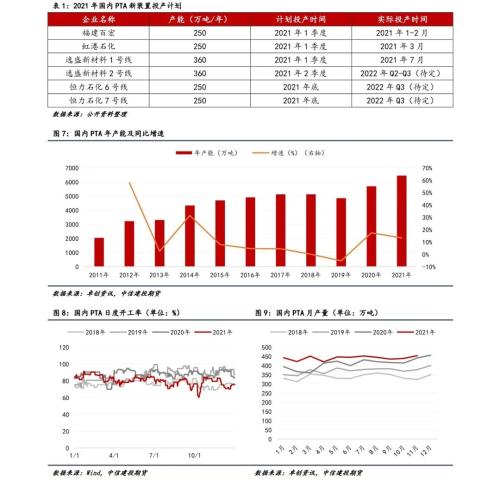

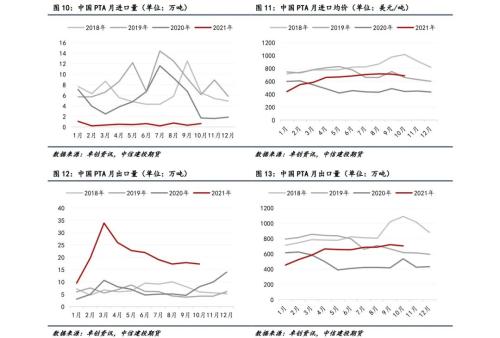

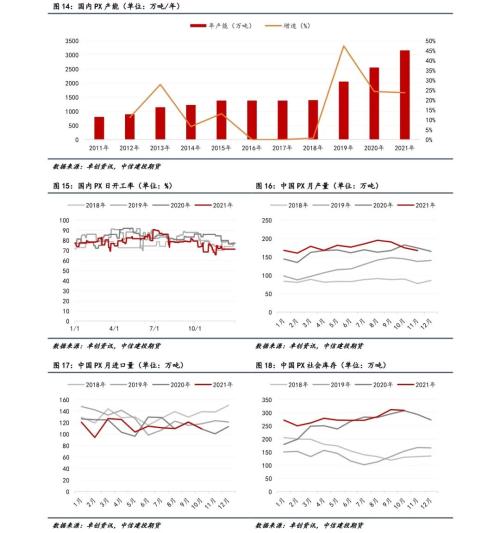

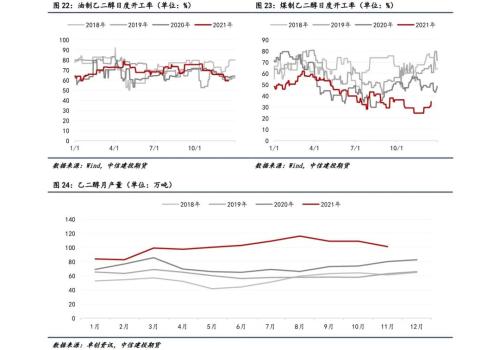

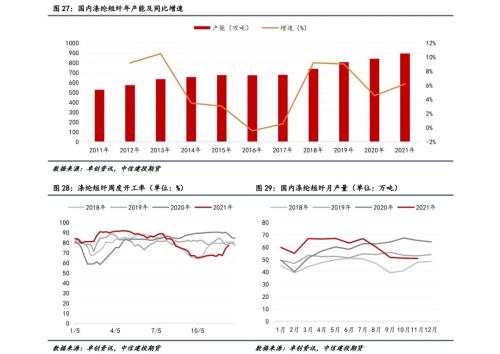

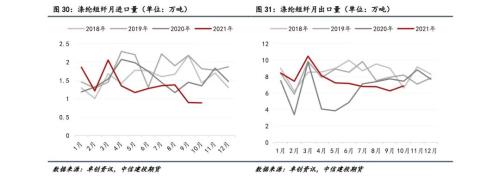

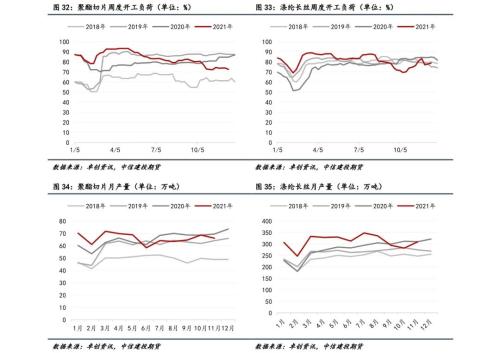

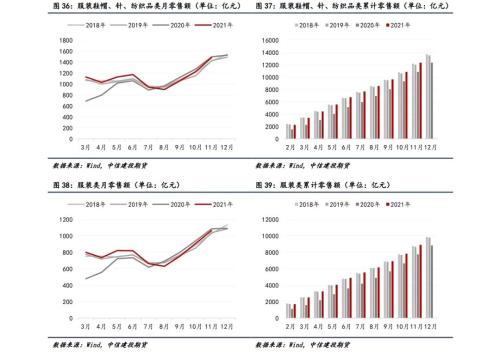

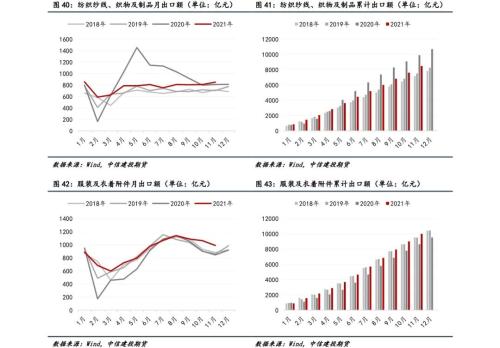

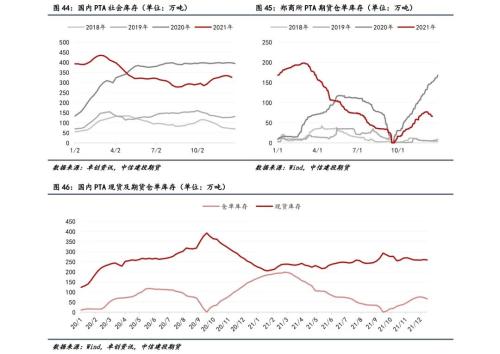

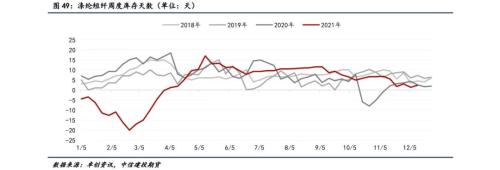

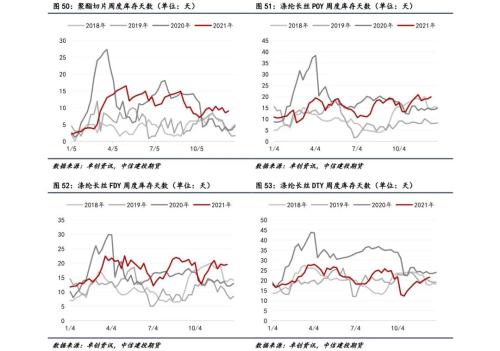

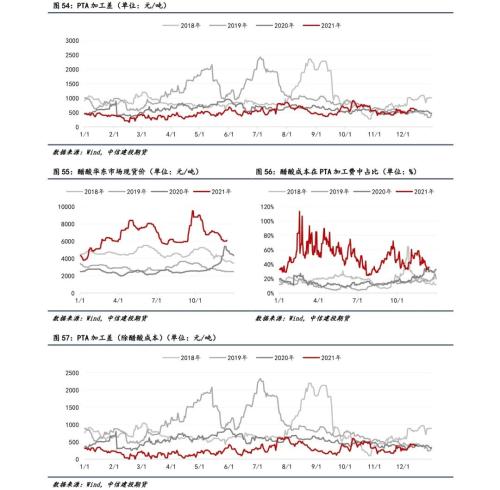

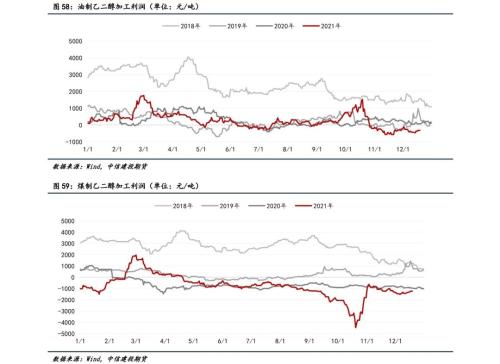

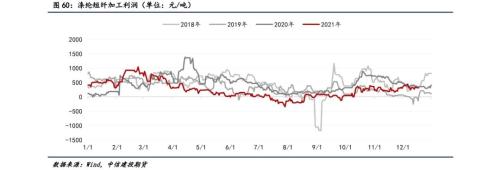

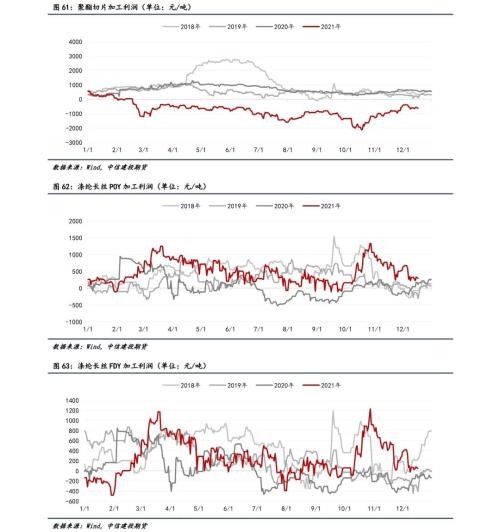

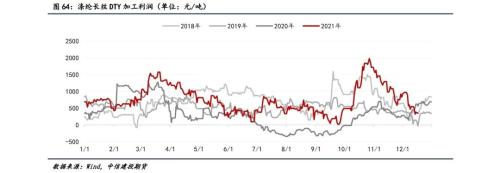

摘要 2021年回顾: 聚酯产业链整体仍处于产能扩张阶段,但部分装置投产计划延期以及市场竞争下老旧装置的退出,使得实际产能扩张情况低于预期;整体而言,上游原料端的扩产力度高于下游需求端,在需求端整体维持恢复态势的情况下,聚酯原料端供需局面整体偏弱。 2022年展望: 聚酯产业链产能扩张“浪潮”还在持续,并且从现有计划来看,原料端投产力度高于需求端的情况仍然存在,这使得单纯从各个品种的产能需求估算来看,原有的供给缺口将有收窄而已出现的供给过剩情况恐将进一步加剧,这一现象在原料端将更加明显。本轮产能扩张周期中的PTA、乙二醇(油制)新投产装置多为单体、大产能装置,因此一旦装置投产进展不顺或出现推迟的情况,将对聚酯产业链供需产生重要影响。 我们预计2022年PTA将呈现先涨后跌态势,乙二醇在一季度小幅反弹后整体走势趋弱,短纤则主要跟随原料价格、尤其是PTA价格走势,但其加工差预计将扩大。基于2022年国际油价运行区间为60-90美元/桶,我们预计PTA期价全年将在3500-5500元/吨区间内运行,乙二醇期价在3400元/吨-5400元/吨区间内运行,涤纶短纤期价在5200元/吨-8500元/吨区间内运行。 不确定风险: 全球疫情形势、国际油价走势、产业链新装置投产进展及老装置检修计划 一 2021年行情回顾 1.原料端推动下2021年PTA多数时间震荡上涨 2021年,虽然新冠疫情尚未完全消除,但全球经济正逐渐从2020年的低谷中逐步恢复,国际油价整体呈现震荡上涨态势,为化工板块提供了较强的上涨动能。1-8月,在原料成本端提振下,PTA整体呈现震荡上涨态势,之后随着多地“双限”政策的实施以及终端订单需求表现转弱等因素影响,PTA在第二次上探至5600元/吨一线后震荡下跌。截至12月15日收盘,郑商所PTA主力合约TA205收报4660元/吨。 国内PTA现货市场价格走势与期货类似,在前八个月整体呈现震荡上涨态势,此后在多地“双限”政策以及终端需求转弱的影响下震荡运行,并最终自10月中旬开始转入震荡下跌态势之中。截至12月15日,国内华东市场现货基准价为4582元/吨,年初至今均价为4685.95元/吨,较2020年同期均价上涨1059.79元/吨,较2019年同期均价下跌1110.65元/吨。 2.乙二醇价格运行重心上移,2021年内两度出现冲高回落 2021年,乙二醇期价多数时间呈现震荡运行态势,运行重心较2020年明显上移,其中一季度末以及四季度初时出现过两次大幅上冲后回落的情况。2021年春节假期结束后,下游聚酯端进入传统消费旺季、商品市场通胀预期明显增强,再加上彼时美国多套装置因寒潮天气出现计划外停车,阶段性供需矛盾加剧后乙二醇期价快速上涨,此后随着终端需求的转弱以及国内供给的恢复,乙二醇期价明显回落;进入四季度,国内煤炭价格大幅上涨带动多个煤化工品种整体上涨,而市场对于“金九银十”传统旺季的预期以及港口持续维持低位的库存亦为乙二醇价格上涨提供助力,乙二醇期价因此连续大幅上涨,最高一度超过7500元/吨,但随着发改委对于煤炭价格的管控以及旺季预期的落空,乙二醇又再度快速下跌,并在4700-5000元/吨区间内震荡运行。截至12月15日收盘,大商所乙二醇主力合约EG2201收报4909元/吨。 现货方面,与期货走势类似,乙二醇华东市场现货价格在2021年大部分时间内呈现震荡运行态势,运行重心有所上移,期间在一季度末与四季度初两次出现大幅上涨后回落的情况。截至12月15日,国内华东市场乙二醇现货主流价位4937元/吨,年初至今均价为5251.84元/吨,较2020年同期均价上涨1408.76元/吨,较2019年同期均价上涨520.12元/吨。 3.短纤2021年多数时间震荡运行,价格重心有所上移 2021年短纤期价走势同样在大部分时间内呈现震荡运行态势,在一季度末与四季度初时出现两次大幅冲高回落的情况。一季度末,市场在通胀预期以及下游需求提升预期的影响下,短纤市场产销火爆,在较长的一段时间内库存都处于负值状态,短纤期价因此大幅上涨;国庆假期结束后,煤炭价格的大幅拉涨令整个化工板块受到提振,市场对于“金九银十“旺季消费好转的预期也使得短纤期价在彼时连续大涨,但随着煤炭价格的回落以及终端订单好转预期最终落空,短纤期价也因此出现大幅回落。截至12月15日收盘,郑商所短纤期货主力合约PF201报6814元/吨. 现货方面,涤纶短纤在2021年同样呈现震荡运行态势,运行重心较2020年明显上移;期间在一季度末与四季度初时两次出现冲高回落的情况,但与期货端相比波动幅度略低。截至12月15日,华东地区现货主流价为6880元/吨,年初至今均价为6993.68元/吨,较2020年同期均价上涨1172.65元/吨,较2019年同期均价下跌875.17元/吨。 二 价格影响因素分析 1. 产能扩张大潮还未结束,2022年PTA市场竞争料将进一步加剧 1.1 老旧装置长停抵消大部分新增产能,2021年PTA日均开工明显下降 2021年PTA产能仍然处于扩张状态,根据年初计划,国内有6套共计1720万吨年产能规模投产,但截至12月中旬实际新投放装置仅有年初的福建百宏、虹港石化两套以及年中的逸盛新材料一套360万吨装置,仅占年初计划的50%。截至2021年12月中旬,国内PTA装置有效产能达6450.5万吨,较2020年末提升755万吨,产能增长13.06%,增速较2020年下降4.04个百分点。 2021年,产能扩张令国内PTA市场竞争加剧,多套老旧装置在竞争中逐步被淘汰进入长停状态,这使得国内PTA装置开工自二季度开始便处于近几年同期偏低水平;进入四季度后,加工差偏低令PTA装置检修增多,国内PTA装置开工因此再度下降至70%附近低位。截至12月15日,国内PTA装置日度开工为71.22%,较2020年同期大幅下降19.84个百分点;年初至今,国内PTA装置日均开工为80.32%,较2020年同期日均开工下降7.52个百分点,较2019年同期日均开工下降6.28个百分点。 由于2021年PTA产能继续大幅扩张,国内PTA产量因此继续提升,但装置开工的下降使得产量提升幅度受到一定限制。2021年11月,国内PTA产量为454万吨,较2020年同期增加12.1万吨;2021年前11月,国内PTA累积产量为4851.35万吨,较2020年同期增加370.05万吨,前11月累计产量已接近2020年全年产量。从目前国内PTA装置检修计划来看,福建百宏250万吨装置计划在12月22日重启复产,英力士110万吨装置也计划于12月下旬重启复产。假设英力士装置于25日重启,我们估算得出12月国内PTA产量约为401.31万吨,较2020年同期减少55.4万吨;2021年全年,国内PTA产量将达到5252.66万吨,较2020年增加314.66万吨,增幅为6.37%。 1.2 PTA进口量大幅萎缩,月出口量多维持在20万吨附近 2021年国内PTA产能继续提升,更多的供给量以及更具有优势的价格使得PTA进口量大幅萎缩;进口均价方面,伴随着国际油价以及国内市场PTA价格的上涨,PTA进口均价也在逐步抬升。2021年10月,国内PTA进口量为0.63万吨,较2020年同期减少1.07万吨,自2月开始连续9个月单月进口量低于1万吨;2021年前10月,国内PTA累计进口量为5.1万吨,较2020年同期大幅减少53.05万吨。2021年10月,国内PTA进口月均价为686.21美元/吨,较2020年同期大幅上涨242.82美元/吨;2021年前10月,国内PTA进口均价为640.24美元/吨,较2020年同期上涨150.16美元/吨,较2019年同期下跌99.13美元/吨。 国内PTA产量大幅提升以及疫情恢复程度的不同使得2021年国内PTA出口量大幅提升,多数月份出口量都维持在20万吨附近;PTA月出口均价也同样跟随着国际油价以及国内市场价格上涨。2021年10月,国内PTA出口量为17.26万吨,较2020年同期增加9.26万吨;2020年前10月,国内PTA累计出口量为205万吨,较2020年同期大幅增加144.19万吨。2021年10月,国内PTA出口月均价为701.99美元/吨,较2020年同期大幅上涨168.65美元/吨;2021年前10月,国内PTA出口均价为632.22美元/吨,较2020年同期上涨142.05美元/吨,较2019年同期下跌125.21美元/吨。 1.3 国内PX产能继续扩张,2021年PXN价差降至近几年低位 作为PTA的上游原料环节,PX在2021年同样处于产能扩张阶段。年初中化泉州80万吨装置投产,浙石化两套250万吨(2021年初预计200万吨)装置虽然投产时间有所延后但最终分别于8月、12月正式投产,恒力石化(行情600346,诊股)一套PX装置扩能25万吨亦于11月完成。截至12月中旬,2021年国内PX实际新增产能605万吨,总产能提升至3158万吨,较2020年提升23.7%,增速下降0.66个百分点。 2021年上半年,国内PX开工维持相对平稳,但下半年受到装置检修增多以及部分地区“双限”政策的影响,PX开工整体呈现出下行态势,PX产出也呈现出明显的先升后降的趋势。2021年12月15日,国内PX日度开工率为71.19%,较2020年下降8.6个百分点;2021年初至今,国内PX日均开工率为78.5%,较2020年同期下降4.88个百分点,较2019年同期下降4.42个百分点。2021年11月,国内PX产量为167.19万吨,较2020年减少7.57万吨;2020年前11月,国内PX累计产量为1947.82万吨,较2020年同期增加150.19万吨,前11月累计产量已接近2020年全年产量。根据估算,12月国内PX产量约为176.05万吨,较2020年同期增加10.85万吨,2021年全年国内PX产量约为2123.87万吨,较2020年增加161.04万吨。 在前面PTA产量部分,我们已知2021年前11月国内PTA产量为4851.35万吨,全年预估产量为5252.66万吨。按照每生产1吨PTA大约需要0.655吨进行估算,2021年前11月国内PX需求量为3177.63万吨,全年需求量为3440.49万吨,远超过目前国内PX产量,因此2021年国内PX进口仍然维持在较高水平。最新统计数据显示,2021年10月,国内PX进口量为109.32万吨,较2020年同期增加0.53万吨;2021年前10月国内PX累计进口量为1135.39万吨,较2020年同期减少37.2万吨,较2019年同期减少117.76万吨。 库存方面,2021年国内PX社会库存整体继续呈现上升态势,除7月外其余月份库存量均不同程度的高于2020年同期水平。截至2021年10月末,国内PX社会库存量为308.65万吨,较2020年同期微增0.69万吨。 2021年上半年,PTA有福建百宏及虹港石化两套共500万吨产能装置投产,提升对PX需求327.5万吨,但同一时期国内PX环节新增产能仅有80万吨,供需阶段性的错配使得PXN价差在上半年整体呈现扩张态势。进入下半年后,多地“双限”政策令下游装置开工出现下降,PTA装置开工也因此有所下滑,对PX需求因此减弱,PXN价差也就此进入下行通道并在年末时来到2018年以来低位。截至12月15日,PXN价差为107.75美元/吨,较2020年同期收窄32.25美元/吨;年初至今,PXN平均价差为198.78美元/吨,较2020年同期扩大18.07美元/吨,较2019年同期大幅收窄163.31美元/吨。 2022年,国内PX产能继续保持扩张态势,且产能投放力度仍然较大;根据目前统计计划,2022年国内共有6套共计1040万吨年产能装置投产。若进展顺利,2022年末国内PX产能将达到4198万吨,较2021年提升32.93%,增幅较2021年上升9.23个百分点;假设将原计划四季度投产装置投产时间延后至2023年,则至2022年末国内PX产能将提升至3938万吨,较2021年提升24.7%,增加较2021年上升1个百分点。考虑到现有计划中PTA产能同样处于大幅扩张阶段但其对应的PX需求增量低于产能扩张幅度,因此我们预计,2022年国内PX产量将继续提升,而PX进口量将随着国内供需缺口的缩小而进一步下降。 1.4 2022年PTA仍处产能扩张周期,装置平均开工料将进一步下降 2022年,国内PTA继续处于产能扩张阶段;根据目前计划,共有4套共计1110万吨年产能装置存在投产预期;若4套装置均顺利投产,则至2022年末,国内PTA总产能将提升至7560.5万吨,较2021年末提升17.21%,增速较2021年上升4.15个百分点。从投产节奏来看,几乎全部4套装置都集中在下半年投产,其中恒力石化7号线与威联化学装置预计投产时间均在四季度。按照过去几年新装置投产情况来看,预计在年末投产的新装置往往会出现延期的情况,即使如期投产,其产出有效投放市场也通常会在第二年完成,因此这里我们假设原计划四季度投产的两套装置都出现了推迟的情况,则至2022年末,国内PTA总产能将提升至7060.5万吨,较2021年末提升9.46%,增速较2021年下降3.6个百分点。 产量方面,多套大型新装置的投产将继续令PTA市场竞争加剧,因此我们预计2022年PTA装置平均开工率将下降至75%附近,全年PTA产量随将继续提升,但装置开工的下降将限制产量提升的幅度。假设2022年所有装置均在下半年完成投产,投产前国内PTA装置平均开工维持在85%附近,新装置投产后平均开工下降至75%,估算得出2022年国内PTA年产量约为5423.75万吨,较2021年增加171.09万吨。 进出口方面,国内PTA产能的持续扩张令国内PTA市场竞争加剧,在此情况下PTA进口量在2021年已所剩无几,出口量则在国内外经济恢复进程不同的加持下大幅提升。2022年,国内PTA产能扩张还在延续并且下游聚酯端产能扩张仍无法跟上PTA的步伐,因此我们预计PTA进口还将继续维持在低点;出口方面,随着疫情的好转,海外对于PTA的需求预计将有所回升,而国内PTA市场竞争的加剧势必将压缩PTA的加工利润,增强其在全球市场中的竞争力,因此我们预计2022年国内PTA出口还将继续保持增长态势。 2. 国内乙二醇产能继续提升,进口货源份额被挤占 2.1 2021年乙二醇产能继续扩张,年末开工降至2018年以来低位 2021年,国内乙二醇继续处于产能扩张阶段,并且扩张幅度仍然较大。自3月开始,陕西渭化、卫星石化、浙石化等多套不同工艺类型的装置陆续投产;进入四季度后,国内仍有包括浙石化、新疆广汇在内的多套装置计划投产,但由于国内煤炭价格大幅冲高回落,乙二醇加工利润在短暂上拉后陷入深度负值状态,这些装置或推迟投产时间、或在完成试车后进入停车消缺,乙二醇产能扩张也暂时陷入停滞。截至2021年末,国内乙二醇产能达2056.2万吨,较2020年末大幅提升30.95%,增速较2020年下降14.95个百分点。 2021年,国内乙二醇开工呈现出前高后低态势。年初时,国内乙二醇装置新投产较少,在下游聚酯进入传统旺季时恰逢美国装置因寒潮天气意外停车,乙二醇价格大幅上涨,带动乙二醇装置开工维持高位;此后随着需求表现开始回落,乙二醇利润情况转弱,再加上新装置投产后市场竞争加剧,乙二醇装置开工逐步回落;四季度时,煤炭价格大幅上涨推动了乙二醇价格大幅拉涨,虽然此时乙二醇加工利润情况尚可,但煤炭供应紧张问题导致煤制乙二醇装置开工大幅下降并持续处于低位,与此同时油制装置开工也出现下降,乙二醇装置综合日度开工率就此下降至2018年以来低位。12月25日,乙二醇综合日度开工率为46.87%,较2020年同期下降11.67个百分点,年初至今乙二醇平均日度开工率为59.46%,较2020年同期下降2.24个百分点;油制乙二醇日度开工率为59.56%,较2020年同期下降3.46个百分点,年初至今油制乙二醇平均日度开工率为69.76%,较2020年同期上升3.58个百分点;煤制乙二醇日度开工率为30.76%,较2020年同期下降19.67个百分点,年初至今煤制乙二醇平均日度开工率为42.28%,较2020年同期下降9.37个百分点。 从产量情况来看,2021年,尽管开工呈现前高后低走势,但得益于产能的大幅扩张,前8月国内乙二醇产量都呈现出提升态势,并且单月产量远超过去几年;自9月开始,乙二醇装置开工明显下降的影响开始显现,乙二醇月产量也就此出现回落,但依然处于过去几年同期最高。2021年11月,国内乙二醇产量为101.39万吨,较2020年同期增加21.31万吨;2021年前11个月,国内乙二醇累计产量为1111.29万吨,较2020年同期增加317.43万吨。假设12月余下时间国内乙二醇综合日度开工率维持在50%,则根据估算,12月国内乙二醇产量为85.62万吨,较2020年同期增加2.95万吨;2021年,国内乙二醇总产量为1196.91万吨,较2020年增加320.38万吨。 2.2 海外装置意外频发,乙二醇进口量大幅下降 2021年初,美国遭遇罕见寒潮天气,当地乙二醇装置被迫停车;年中时美国地区迎来飓风季,期间乙二醇装置再度出现因不可抗力停车的情况。2021年国内乙二醇产能继续大幅提升,但下游聚酯端产能提升幅度有限,在海运费持续高企的情况下国内乙二醇成本优势较为明显,这使得进口乙二醇市场份额被挤占,2021年乙二醇进口量也因此出现大幅下降。2021年10月,国内乙二醇进口量为64.06万吨,较2020年同期下降10.3万吨,乙二醇月进口量持续处于2018年以来低位;2021年前10月,国内乙二醇累计进口量为696.27万吨,较2020年同期大幅下降240.91万吨。 2.3 2022年乙二醇产能增幅仍然较大,进口货源市场或被进一步压缩 2022年,国内乙二醇同样处于产能扩张阶段。从目前统计情况来看,2022年国内共有13套共计840万吨产能规模新装置计划投产;从计划投产时间来看,除2022年一季度产能投放较为集中外,其余季度亦有较多新产能投产计划。若装置投产进展顺利,则至2022年末,国内乙二醇年产能将提升至2896.2万吨,较2020年提升40.85%,增速较2021年增加9.9个百分点。 2022年产能大幅扩张后,国内乙二醇市场竞争料将进一步加剧,但考虑到国内大型炼化装置以及煤制装置所拥有的成本端优势,因此我们认为市场竞争过程中首先被压缩的为进口货源的市场份额,国内乙二醇装置综合开工料将基本持稳于2021年水平。假设2022年国内乙二醇综合日均开工率为55%,则估算得出国内乙二醇年产量约为1405.45万吨,较2021年增加208.54万吨。 进口方面,由于产能大幅扩张后乙二醇市场竞争的加剧,在面对国内大炼化一体装置以及煤制装置时进口货源成本端或不具优势,因此我们预计2022年国内乙二醇进口量将有下降,但降幅预计将小于2021年。 3. 涤纶短纤产量继续提升,扩张态势有望延续 3.1 2021年涤纶短纤产能增速放缓,2021年扩张速度再度加快 2021年,国内涤纶短纤产能继续处于扩张状态。截至2021年11月末,国内涤纶短纤年产能为892.5万吨,较2020年末提升6.19%,增速较2020年上升1.65个百分点。 2021年一季度,市场基于疫情好转后需求回升的预期而提前进行原料采购,短纤市场交投较为火爆,短纤装置开工也因此明显提升并且在整个上半年都保持在高位;进入下半年后随着需求端的减弱,短纤利润情况明显恶化,短纤企业生产积极性受到冲击,此后多地“双限”政策的出炉则使得短纤装置开工进一步下降至65-70%附近水平。12月16日当周,国内涤纶短纤周度开工率为77.33%,较2020年同期下降10.75个百分点;2021年内平均周度开工率为80.68%,较2020年微幅上升0.26个百分点。 产量方面,2021年国内短纤产量变动情况与其装置开工走势类似,呈现较为明显的前高后低态势,累计产量较2020年小幅增加。2021年11月,国内涤纶短纤产量为50.79万吨,较2020年同期减少14.53万吨;2021年前11月,国内涤纶短纤累计产量为658.36万吨,较2020年同期增加20.2万吨。根据估算,2021年12月国内涤纶短纤产量约为56.9万吨,较2020年同期减少7.3万吨;2021年国内涤纶短纤产量为715.26万吨,较2020年增加12.9万吨。 3.2 短纤进口量仍然偏少,出口量呈现“前高后低”态势 2021年,国内短纤进口量自二季度开始便呈现出下降趋势,整体仍然处于2018年以来低位;2021年9、10月,国内短纤进口量连续两月处于1万吨以下,为2017年6月以来首次。2021年10月,国内短纤进口量为0.89万吨,较2020年同期减少0.46万吨;2021年前10月,国内短纤累计进口量为13.44万吨,较2020年同期减少1.81万吨。 2021年,国内短纤出口呈现出较明显的“前高后低”态势。一季度在国内外供需节奏错配、市场对于后疫情时代需求回暖预期提升等因素影响下,出口量明显增长,3月单月出口量更是自2017年6月以来首次超过10万吨;此后短纤出口量出现回落至6-7万吨附近,整体处于2018年以来同期偏低水平。2021年10月,国内短纤出口量为6.87万吨,较2020年同期减少0.57万吨;2021年前10月,国内短纤累计出口量为75.58万吨,较2020年同期增加12.53万吨。 3.3 2022年短纤扩产力度加大,年产能料将突破千万吨 2022年,国内短纤仍然处于产能扩张阶段,并且投产力度大于往年。根据目前统计投产计划,2022年国内将有包括新凤鸣(行情603225,诊股)在内的3套装置共120万吨产能,并且投产时间多集中在年中。若所有投产计划全部如期展开,则至2022年末,国内短纤产量将提升至1012.5万吨,较2021年末提升13.45%,增速较2021年提升7.26个百分点。假设2022年国内短纤平均开工维持在80%附近,则根据估算,2022年国内短纤产量将达到约752万吨,较2021年增加36.74万吨。 4. 其余聚酯品种开工均有回升,月产量处于同期偏高位 2021年上半年,聚酯切片、涤纶长丝开工均处于近几年高位,此后受多地“双控”政策以及终端需求弱势表现影响,聚酯开工有所下降;整体来看,与受到疫情冲击的2020年相比,2021年聚酯各品种开工均有所回升。12月16日当周,华东地区聚酯切片周度开工负荷为72.37%,较2020年同期下降12.2个百分点,年初至今聚酯切片平均周度开工率为83.26%,较2020年同期上升4.64个百分点;涤纶长丝周度开工负荷为78.82%,较2020年同期下降5.97个百分点,年初至今涤纶长丝平均周度开工负荷为81.2%,较2020年同期上升6.35个百分点。 产量方面,2021年聚酯切片以及涤纶长丝月产量均处于同期偏高位。2021年11月,聚酯切片产量为66.08万吨,较2020年同期减少3.34万吨,2021年前11月聚酯切片累计产量为726万吨,较2020年同期增加15.43万吨;涤纶长丝产量为309.25万吨,较2020年同期微幅减少0.55万吨,2021年前11月涤纶长丝累计产量为3425.64万吨,较2020年同期增加399.74万吨。根据估算,2020年12月,国内聚酯切片产量为65.6万吨,较2020年同期减少7.86万吨,2021年聚酯切片产量为791.6万吨,较2020年增加7.57万吨;涤纶长丝产量为303.73万吨,较2020年同期减少17.29,2021年涤纶长丝产量为3729.37万吨,较2019年增加382.45万吨。 5. 国内纺服零售基本恢复,出口市场表现回归常规 2021年,国内纺织服装零售基本恢复至疫情前水平;从全年零售情况来看,与往年情况类似,下半年纺织服装零售呈现出明显的上升趋势。根据最新统计数据,2021年11月,国内服装鞋帽、针、纺织品类零售额为1484.1亿元,较2020年同期下降13.4亿元,2021年前11月服装鞋帽、针、纺织品类累计零售额为12363.3亿元,较2020年同期上升1514.4亿元,较2019年同期上升347.3亿元;服装类零售额为1064.2亿元,较2020年同期下降21.4亿元,2021年前11月服装类累计零售额为8906.1亿元,较2020年同期上升1169.8亿元,较2019年上升221.9亿元。 出口方面,2021年纺织纱线及服装出口回归往年常规水平,整体来看仍处于小幅增长状态。根据海关总署最新统计数据,2021年11月,国内纺织纱线、织物及制品出口额为849.8亿元,较2020年同期上升41.6亿元,2021年前11月纺织纱线、织物及制品累计出口额为8471.57亿元,较2020年同期下降1420.76亿元,较2019年同期上升956.98亿元;服装及衣着附件出口额为988.7亿元,较2020年同期上升146.7亿元,2021年前11月累计出口额为9982.4亿元,较2020年同期上升1371.7亿元,较2019年同期上升501.5亿元。 6. 聚酯产业链多数品种库存维持偏高位 6.1 PTA社会库存维持偏高位,期货仓单库存为变动“主力” 2021年初,尤其是1、2月份时,下游聚酯企业因春节假期出现停产放假的情况使得PTA库存在此期间快速累积;3月随着下游企业逐步恢复生产且市场对于未来需求持乐观态度而积极进行原料采购,PTA社会库存因此进入连续下降态势,库存量从峰值的400多万吨一路下降至300万吨附近;自5月开始,国内PTA社会库存整体在300万吨附近小幅波动,整体来看仍然处于近几年偏高位。2021年12月17日,国内PTA社会库存为325.5万吨,较年初下降67万吨,较2020年同期下降71.8万吨。 从库存分布情况来看,2021年PTA期货仓单库存波动较大,成为造成社会库存变动的“主力”,而现货库存波动幅度明显较小,全年整体处于小幅累库状态。12月17日,郑商所PTA期货仓单库存为66.37万吨,较年初下降101.86万吨,较2020年同期下降83.44万吨;国内PTA现货库存为259.13万吨,较年初上升34.86万吨,较2020年同期上升13.41万吨。 6.2 乙二醇港口库存维持低位,期货仓单库存亦处低位 2021年,由于美国地区装置先后因罕见寒潮、飓风以及自身检修等多重原因出现停车的情况,再加上我国产能扩张后进口货源市场份额被挤占所引发的进口量下降,华东地区乙二醇港口库存并未如往年一样出现先累库后去库的现象,全年都维持在偏低水平。2021年12月13日,华东港口乙二醇库存为64.3万吨,较年初下降17.4万吨,较2020年同期下降33.3万吨。 期货仓单库存方面,与港口库存情况类似,2021年大商所乙二醇期货仓单库存整体处于低位,并且与港口库存相比体量仍有较大差距。2021年12月17日,大商所乙二醇仓单库存为18890吨,较年初下降13290吨,较2020年同期下降8220吨。 6.3 年初短纤库存再现负值,四季度库存整体呈现下降态势 2021年一季度,由于市场对于疫情好转后市场需求表现持乐观态度,短纤市场交投因此持续火爆,短纤企业也在一段时间内持续处于“超卖”状态,短纤库存因此大幅下降并在较长的一段时间内都处于负值状态,库存最低时一度降至-20天;此后随着市场逐步回归正常,短纤企业持续的高开工也使得库存逐步回升;自9月开始,短纤市场交投有所好转,短纤库存也因此呈现持续下降态势。2021年12月16日,涤纶短纤库存天数为2.31天,较年初上升6.81天,较2020年同期下降0.19天。 6.4 其余聚酯品种库存宽幅波动,多数品种库存维持偏高位 2021年,聚酯切片以及涤纶长丝库存呈现出宽幅波动态势,其中切片库存整体有所下降;除涤纶长丝DTY外,其余聚酯品种库存基本处于2018年以来同期偏高位。2021年12月16日,华东聚酯切片库存天数为9天,较年初上升6.9天,较2020年同期上升5.7天;涤纶长丝POY库存天数为19.8天,较年初上升9天,较2020年同期上升5.6天;涤纶长丝FDY库存天数为19.5天,较年初上升7.8天,较2020年同期上升7.5天;涤纶长丝DTY库存天数为21.5天,较年初上升3.5天,较2020年同期下降1.8天。 7. PTA与短纤加工利润尚可,乙二醇两种工艺境遇有所不同 7.1 PTA加工差情况好于预期,辅料醋酸成本占比明显上升 由于产能大幅扩张后市场竞争加剧,我们在2021年初时预计PTA加工差将下降并保持在低位,进而促成市场内装置的更新换代。2021年一季度,PTA加工差持续维持在300-400元/吨附近低位;此后随着老旧装置提前进入长停状态,国内新产能投放所带来的供给提升压力大部分被抵消,PTA加工差也因此逐步回升,最高时一度超过800元/吨。除此之外,2021年内辅料醋酸价格大幅上涨,使得其在PTA成本估算中的占比明显提升,这也促成了PTA加工差的上移。根据估算,2021年12月15日,PTA加工差为599.11元/吨,较2020年同期上升12.78元/吨,年初至今平均加工差为494.58元/吨,较2020年同期下降124.26元/吨;华东地区醋酸价格为6100元/吨,较2020年同期上涨1100元/吨,将醋酸成本纳入估算后,PTA加工差为385.61元/吨,较2020年同期下降25.72元/吨,年初至今平均加工差为262.82元/吨,较2020年同期下降264.68元/吨。 7.2 乙二醇加工利润波动较大,煤制工艺理论利润长期处于负值状态 2021年,乙二醇加工利润出现较大幅度波动。一季度时,乙二醇价格大幅上涨,此时原料无论是石脑油还是煤炭价格涨幅均有限,乙二醇加工利润因此大幅拉升,油制以及煤制工艺利润最高均逼近2000元/吨;此后随着乙二醇价格的回落,加工利润持续被压缩,煤制乙二醇加工利润更是因煤炭价格的上涨自4月中下旬便进入负值区间;自9月开始,由于煤炭价格大幅上涨,乙二醇价格亦跟随上涨,但自身需求表现的弱势使得乙二醇价格涨幅小于煤炭,煤制乙二醇加工利润因此继续恶化,油制乙二醇加工利润在此期间则大幅上升再度逼近2000元/吨;随着国庆假期后煤炭价格连续大跌,乙二醇价格亦大幅回落,油制乙二醇加工利润再度被压缩而煤制乙二醇加工利润逐步恢复,但二者均维持在负值状态。2021年12月15日,油制乙二醇加工利润为-353.76元/吨,较2020年同期下降394.91元/吨,年初至今平均加工利润为262.84元/吨,较2020年下降33.38元/吨;煤制乙二醇加工利润为-1329.2元/吨,较2020年同期下降440.4元/吨,年初至今平均加工利润为-794.61元/吨,较2020年同期下降191.3元/吨。 7.3 涤纶短纤加工利润多数时间维持在盈亏平衡点附近 2021年初,涤纶短纤加工利润在需求端提升预期 强、市场交投维持火爆等因素影响下大幅扩大;此后随着短纤价格的回落,涤纶短纤加工利润持续被压缩并最终回到盈亏平衡点附近;进入10月下旬,短纤市场交投再度转好,短线加工利润也因此有所扩大,但整体维持在300元/吨附近。根据估算,2021年12月15日,涤纶短纤加工利润为328.5元/吨,较2020年同期下降48.28元/吨。 7.4 聚酯切片利润持续处于负值,长丝利润情况有所好转 2021年,聚酯切片加工利润自2月中下旬开始便进入负值区间并在年内一直保持在负值状态,期间理论加工利润最低一度达到-2000元/吨附近;涤纶长丝各品种价格利润年内波动幅度较大,但整体来看较2020年均有所好转。根据估算,2021年12月15日,聚酯切片加工利润为-571.51元/吨,较2020年同期下降1188.28元/吨,年初至今平均加工利润为-765.85元/吨,较2020年同期下降1446.6元/吨;涤纶长丝POY加工利润为328.5元/吨,较2020年同期上升161.72元/吨,年初至今平均加工利润为477.17元/吨,较2020年同期上升421.99元/吨;涤纶长丝FDY加工利润为78.49元/吨,较2020年同期上升161.72元/吨,年初至今平均加工利润为251.98元/吨,较2020年同期上升216.49元/吨;涤纶长丝DTY加工利润为378.5元/吨,较2020年同期下降238.28元/吨,年初至今平均加工利润为751.55元/吨,较2020年同期上升448.3元/吨。 三 总结及行情展望 1. 总结 2021年,聚酯产业链整体仍处于产能扩张阶段,但部分装置投产计划延期以及市场竞争下老旧装置的退出,使得实际产能扩张情况低于预期;整体而言,上游原料端的扩产力度高于下游需求端,在需求端整体维持恢复态势的情况下,聚酯原料端供需局面整体偏弱。下游需求端扩产速度难以跟上原料端,也使得原料品种PTA与乙二醇的市场竞争加剧,其加工费继续呈现压缩态势,此时原料成本的变动对于二者价格影响效应明显增强;此外,PTA由于多套老旧装置进入长停状态有效对冲了新产能的投放,再加上辅料醋酸成本大幅上涨,使得其加加工差高于年初预期,聚酯产业链利润重分配过程尚未完成 。 2. 行情展望 2022年,聚酯产业链产能扩张“浪潮”还在持续,并且从现有计划来看,原料端投产力度高于需求端的情况仍然存在,这使得单纯从各个品种的产能需求估算来看,原有的供给缺口将有收窄而已出现的供给过剩情况恐将进一步加剧,这一现象在原料端将更加明显。 对于PTA来说,其在2022年产能投放力度将大于2021年,并且由于可进行淘汰的老旧装置较2021年更少,因此2022年PTA供给过剩的压力可能会逐步显现;从时间节奏上来看,由于PTA投产计划多集中在下半年,而下游聚酯新产能投放几乎贯穿全年,因此在2022上半年,尤其是在春节假期结束后的传统消费旺季当中,PTA所面临的产能投放压力较小,需求的恢复有望让PTA进入阶段性偏暖运行态势,随着下半年新装置陆续投产,供给提升压力影响下,PTA走势预计将转弱,因此我们认为整个2022年,PTA将呈现出前高后低的走势。对于乙二醇而言,其2022年新产能增速为近十年来第三高,并且进口货源在海外装置受天气影响减弱以及新产能投放等因素影响下料将回归,2022年乙二醇供给端压力将愈发明显,国产货源与进口货源的市场竞争预计将更加激烈;从国内产能投放节奏来看,2022年各个季度乙二醇均有新装置投产计划,其中一季度投产相对集中,这将使得乙二醇供给提升压力将贯穿全年,虽然在年后春季消费旺季以及传统的“金九银十”期间需求端能给予乙二醇一定提振,但从全年时间来看乙二醇整体走势预计将偏弱,国内供给提升以及进口货源的回归将使得市场竞争进一步加剧,乙二醇加工利润预计还将进一步走弱。对于涤纶短纤,通常其价格将在很大程度上受到原料价格走势影响,2022年其计划产能投放力度为近10年之最,但由于终端需求在全球经济复苏大背景下将逐步修复,因此我们认为短纤自身供需矛盾并不突出,而原料端无论是PTA还是乙二醇均将受到产能投放压力影响,这使得原料环节的加工利润将重新分配到其他环节,考虑到上游PX端扩产压力同样较大,因此我们认为聚酯产业链利润的重分配将更多的表现为原料端向下游转移,因此对于短纤来说其2022年走势虽然将趋同于原料品种,但其加工利润情况预计将有好转。2015年,国内,民营炼化企业开始登上历史舞台,大型炼化一体装置也在近几年陆续投入运行,作为大炼化装置中的一环,本轮产能扩张周期中的PTA、乙二醇(油制)新投产装置多为单体、大产能装置,因此一旦装置投产进展不顺或出现推迟的情况,将对聚酯产业链供需产生重要影响,因此后期需持续关注产业链扩产进展情况,及时对供需结构进行修正。 综合来看,我们预计2022年PTA将呈现先涨后跌态势,乙二醇在一季度小幅反弹后整体走势趋弱,短纤则主要跟随原料价格、尤其是PTA价格走势,但其加工差预计将扩大。基于2022年国际油价运行区间为60-90美元/桶,我们预计PTA期价全年将在3500-5500元/吨区间内运行,乙二醇期价在3400元/吨-5400元/吨区间内运行,涤纶短纤期价在5200元/吨-8500元/吨区间内运行。 由于PTA和乙二醇是涤纶短纤的原料品种,利用三者之间的加工关系可以在期货市场中构建出一个加工工厂,因此我们可以考虑利用三者来进行组合套利。考虑2022年产业链产能扩张力度的不同,原料端所面临的扩产压力将明显高于需求端,因此我们认为做多下游成品加工差更为适宜,即当盘面加工差低于1000元/吨时,考虑买入涤纶短纤并卖出对应月份的PTA和乙二醇期货,即做多加工差。此外,我们也可以考虑将组合简化,仅以PTA和涤纶短纤期货构建套利组合:当二者价差低于1900元/吨时做多涤纶短纤并做空对应月份的PTA期货。 3. 套保建议 2022年,聚酯产业链整体处于产能扩张阶段但各个品种投产节奏有所不同,因此对于不同类型的企业,其参与风险管理的模式有所不同。 对于PTA企业来说,基于上半年新装置投产压力较小,PTA在需求回暖推动下走势有望偏暖,因此企业可以选择降低其卖出套保比例,并且介入套保的时机主要基于企业自身测算出的PTA加工差,我们认为当加工差超过600-650元/吨时为相对合适的卖出套保介入时机;下半年由于产能扩张压力增大,即使存在“金九银十”传统消费旺季,但PTA价格下行压力料将增大,此时我们建议企业适当增大其卖出套保比例。对于下游PTA需求方来说,我们则建议其在上半年可考虑适当增大套保比例,并且我们认为当加工差降至300元/吨附近时介入买入套保时机更为合适;下半年PTA下行压力增大时企业可适当降低买入套保比例。除此之外,目前PTA场内已有期货期权上市交易,因此企业还可以灵活运用期权工具部分或全部替换掉套保持仓中的期货头寸,以实现更为便利的套保操作,但这一过程需要企业方面对市场进行一定的研判,并且实时调整自身套保持仓份额。 对于乙二醇企业来说,由于全年乙二醇将面临较大的供给端压力,其整体走势趋弱,因此我们建议企业适当提高其卖出套保比例,在诸如春节后消费回暖或下半年的“金九银十”消费旺季乙二醇期价反弹时介入。对于下游乙二醇需求方来说,我们认为可以考虑适当降低其乙二醇买入套保比例。 对于短纤企业而言,我们认为其除了常规的套保操作外,可以考虑利用期货市场建立“虚拟加工厂”,当盘面加工差偏低时适当建立部分虚拟库存/当盘面加工差偏高时卖出部分成品,从而扩大自身经营规模。 |

||||||||

作者: chengtianhao 来源:互联网

|