|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

2022年油脂期货策略年报:供需关系回归正常,价格将宽幅震荡 |

|||||||

| 时间:2021-12-23 10:35:50 | ||||||||

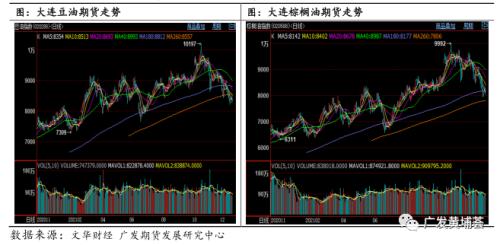

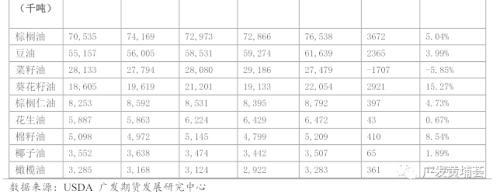

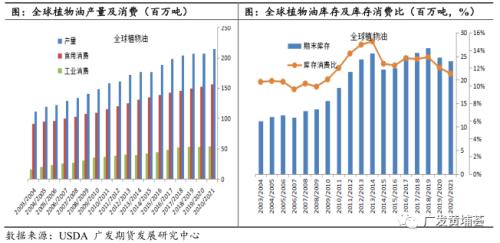

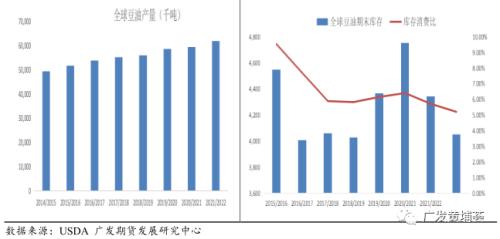

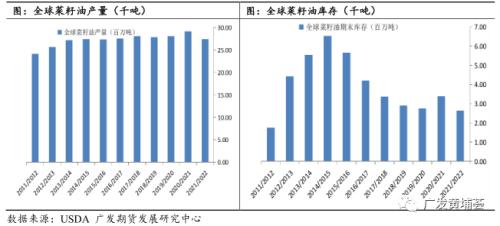

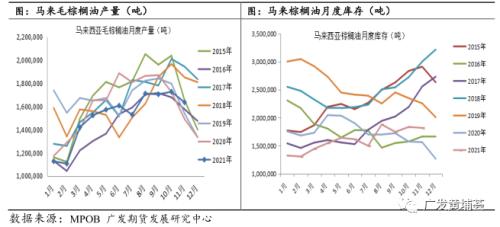

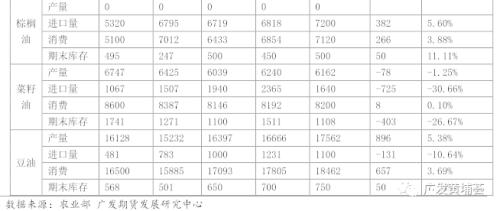

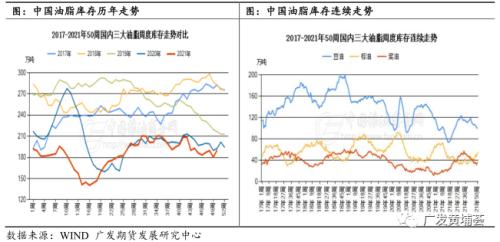

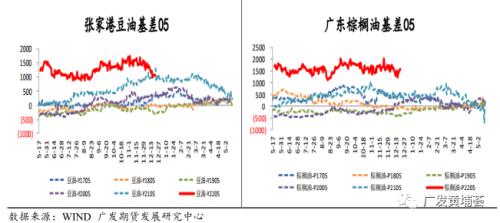

报告摘要 2021/2022年全球油脂产量增加、消费上升、库存回落,供应中性略偏紧,油脂仍处于恢复库存阶段,随着时间推移,供需关系逐步向平衡和宽松方向发展。2022年二三季度油脂市场面临供需拐点问题,马来和印尼棕榈油库存恢复上来,价格就会承压。 油脂期货价格受大宗商品整体走势影响较大,原油价格对油脂价格有很强的指引作用,在整体商品市场不下跌的格局下,油脂价格也较难转势。中短期低库存、正基差仍对油脂期货价格有很强支撑。 2022年一季度拉尼娜天气对南美大豆单产的影响值得关注,1、2月份棕榈油仍处于减产季,我国油脂库存仍处于低位,油脂价格仍不易大幅下跌。二季度是油脂的消费淡季,棕榈油开始向增产季过渡,油脂价格有季节性回落压力。三、四季度油脂市场处于采购和消费旺季,美豆种植和天气是未来市场关注的焦点,油脂价格大幅震荡的可能性大。 预计2022年油脂市场呈现宽幅震荡的走势,整体油脂行情上行的驱动较弱,市场的走势取决于棕榈油产量恢复情况、油脂库存变化、大豆天气以及宏观等因素,建议油脂期货以轻仓短线参与为主。 油脂品种对冲方面,2022年油粕的强弱主要看大豆产区天气情况,菜油与豆油价差维持高位的概率较大,豆棕价差较难长期维持在很低位的水平,豆棕价差有望扩大,建议买豆油抛棕榈油套利可逢低参与。 报告正文 1 2021年油脂行情回顾 2021年油脂市场价格整体呈现上涨的走势,棕榈油产量低于预期,棕榈油引领油脂市场走势,豆油价格相对偏弱。全年张家港一级豆油现货价格从8960元上涨到9450元,上涨490元,上涨幅度5.5%;广州24度棕榈油现货价格从7540元上涨到9340元,上涨1800元,上涨幅度24%;江苏南通四级菜籽油从10500元上涨到12950元,上涨2450元,上涨幅度23%。 上半年油脂整体呈现宽幅震荡走势,美盘豆油库存偏紧,马来棕榈油产量恢复较慢,中国油脂库存偏低,油脂基差高位,油脂价格大幅震荡,小幅收涨。三季度油脂市场大幅上行,原油价格上涨、棕榈油产量恢复低于预期,豆油现货价格上升到11000元/吨,棕榈油现货价格一度上行到10000元/吨关口。四季度美豆丰产上市压力、油脂供应恢复预期、油脂基差下滑,油脂价格开始回落调整。 对于2022年油脂市场的走势,笔者认为2022年油脂供需关系将回归正常,棕榈油产量将逐步恢复,油脂市场牛市行情将结束,市场宽幅震荡的概率较大,市场能否大幅下跌,还要看整体市场的变化情况。 2 全球油脂市场供应略显偏紧 根据美国农业部12月供需数据,2021/2022年度全球植物油产量预估为2.149亿吨,增产852万吨,增幅4.13%,新年度全球植物油产量大幅增加,全球植物油产量增幅大于往年年均3%以上的增幅。豆油产量跟随大豆产量增加,棕榈油将恢复性增产,但菜籽油减产减缓了油脂供应恢复的速度。 2021/2022年度全球植物油全球植物油消费2.115亿吨,消费增加541万吨,消费增加2.63%,生物柴油消费难以下调。2021/2022年度全球植物油库存为2398万吨,较上一年度减少81万吨,减少3.27%;库存消费比11%;2021/2022年度全球植物油供应在恢复,但因上年度结转库存下降幅度较大,本年度植物油库存继续下降,油脂供应还没有到严重宽松的格局。 2021/2022年度全球大豆产量预计总体增加,美国大豆丰收,南美大豆种植面积上升,南美大豆天气还存在变数,在天气相对正常情况下,大豆产量也将上升。拉尼娜天气将持续到2022年2月份,南美大豆天气依然是市场关注的焦点,2022年一季度的南美大豆产区天气尤为关键,极端天气也将抬升油脂的价格。 全球菜籽油产量持续平稳,产量维持在2700万吨左右的水平,供应压力比棕榈油和豆油小很多。2021/2022年度全球菜籽油产量为2748万吨,较上年度减少171万吨,减少5.8%;全球菜籽油期末库存251万吨,减少81万吨,减少24%。加拿大统计局称,2021/22 年度油菜籽产量为 1278 万吨,相比上年减少 34.4%。全球菜籽油库存持续下降,库存非常紧张,在三大油脂中,菜籽油是供应最紧张的品种。 2021/2022年全球棕榈油产量为7654万吨,恢复性增产5%,印尼增产100万吨,马来增产185万吨。由于运营投入及疫情对劳工引入和流动的影响,马来和印尼的产量数据恢复较慢,2021年油脂价格获得很大支撑。展望2022年下半年,全球棕榈油的产量和库存回升的概率非常高。 棕榈油月度数据方面,马来西亚棕榈油局(MPOB) 公布的数据显示,马来西亚11月毛棕榈油产量为163万吨,11月底库存为181万吨。棕榈油产量恢复一直低于预期,棕榈油的库存仍处于低位水平,2022年一季度棕榈油价格仍有较强支撑,拉尼娜降雨天气利于东南亚棕榈油增产,2022年二季度开始棕榈油进入产量恢复增长期,棕榈油价格有调整压力。 3 中国油脂市场将会补库存 按照官方预测数据,2021/2022年度中国预计进口棕榈油720万吨,增加38万吨;国内豆油产量1756万吨,预计增加89万吨左右;菜籽油产量616万吨,库存下降至110万吨。从供需平衡表数据,中国油脂供需比较平衡,菜籽油供应相对偏紧。 根据中国粮油商务网数据,截止12月中旬,国内重点地区食用棕榈油港口库存54万吨,进口利润不佳,买船量不足,棕榈油库存处于低位水平;豆油库存为99万吨,比前几年同期水平要低,豆油低库存、高基差给期货价格带来很强支撑。菜油库存36万吨,库存处于极低水平,菜油供应也偏紧。中国豆油、棕榈油、菜籽油库存都偏低,2022年中国油脂需要补充库存。 近两年油脂市场低库存、高基差的格局一直支撑油脂期货市场走强,2022年上半年油脂低库存态势还难以大幅改变,油脂高基差格局有望延续,油脂期货价格仍然面临期现回归的问题,在油脂补库存的状态下,油脂正基差仍然对油脂期价形成很强支撑。 4 2022年度油脂市场展望 2021/2022 年全球油脂产量增加、消费上升、库存回落,供应中性略偏紧,油脂仍处于恢复库存阶段,随着时间推移,供需关系逐步向平衡和宽松方向发展。2022年二三季度油脂市场面临供需拐点问题,马来和印尼棕榈油库存恢复上来,价格就会承压。 油脂期货价格受大宗商品整体走势影响较大,原油价格对油脂价格有很强的指引作用,在整体商品市场不下跌的格局下,油脂价格也较难转势。中短期低库存、正基差仍对油脂期货价格有很强支撑。 2022年一季度拉尼娜天气对南美大豆单产的影响值得关注,1、2月份棕榈油仍处于减产季,我国油脂库存仍处于低位,油脂价格仍不易大幅下跌。二季度是油脂的消费淡季,棕榈油开始向增产季过渡,油脂价格有季节性回落压力。三、四季度油脂市场处于采购和消费旺季,美豆种植和天气是未来市场关注的焦点,油脂价格大幅震荡的可能性大。 预计2022年油脂市场呈现宽幅震荡的走势,整体油脂行情上行的驱动较弱,市场的走势取决于棕榈油产量恢复情况、油脂库存变化、大豆天气以及宏观等因素,建议油脂期货以轻仓短线参与为主。 油脂品种对冲方面,2022年油粕的强弱主要看大豆产区天气情况,菜油与豆油价差维持高位的概率较大,豆棕价差较难长期维持在很低位的水平,豆棕价差有望扩大,建议买豆油抛棕榈油套利可逢低参与。 |

||||||||

作者: chengtianhao 来源:互联网

|