|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

2022年镍期货策略年报:供需结构性矛盾仍存,价格重心上移 |

|||||||

| 时间:2021-12-23 10:35:48 | ||||||||

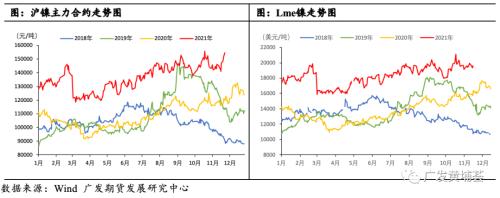

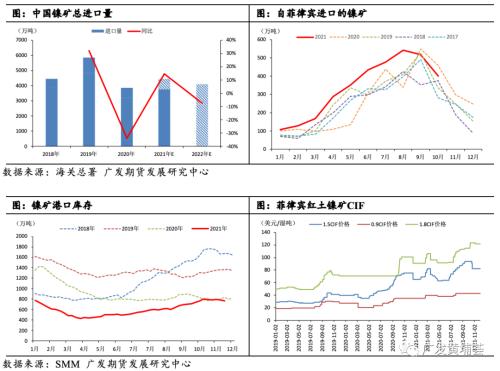

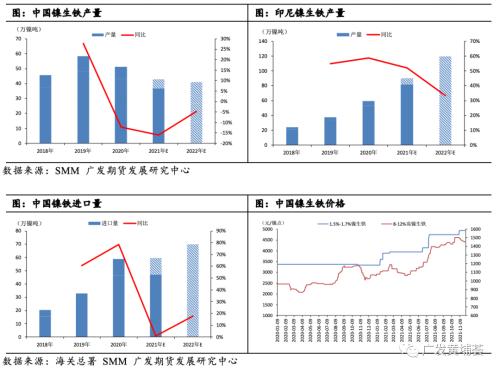

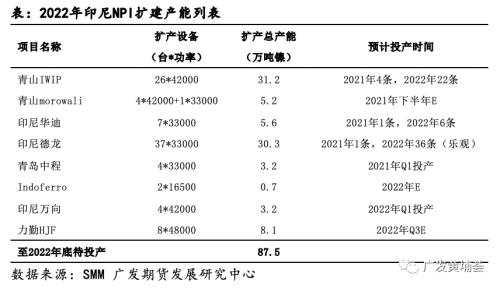

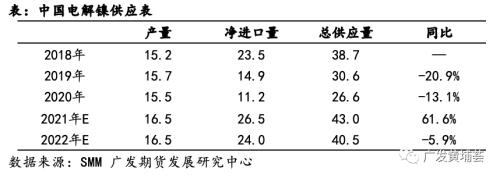

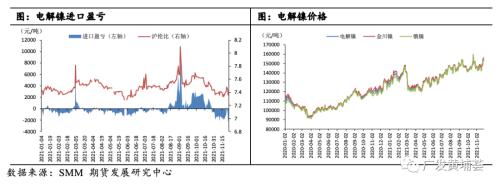

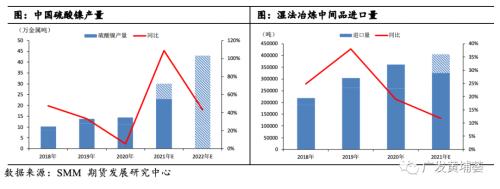

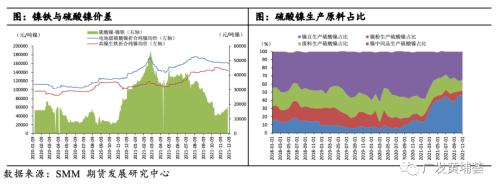

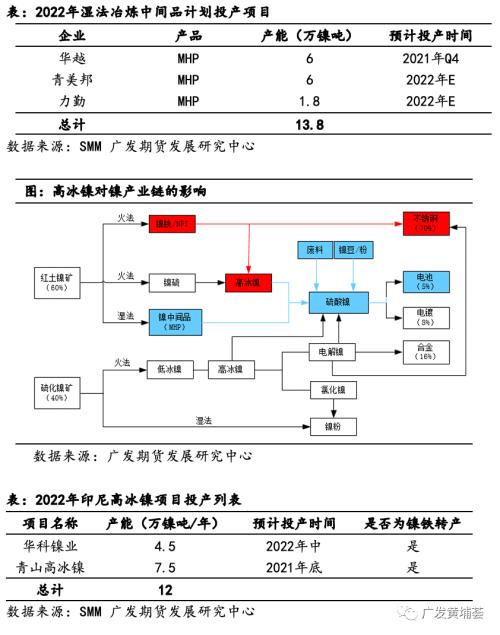

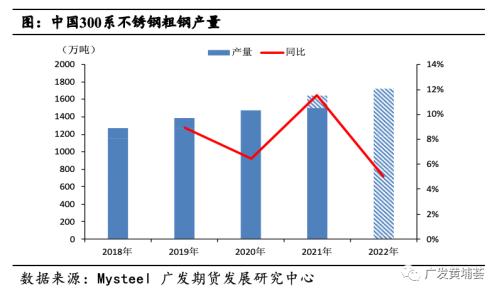

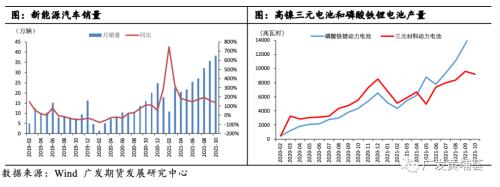

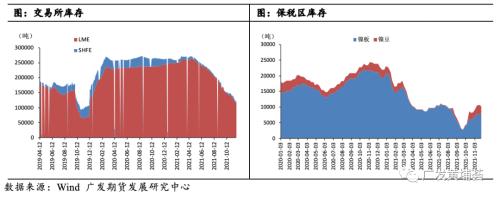

报告摘要 2021年镍市场受到全球疫情和国内能耗双控的影响,上游原材料由偏紧转向相对平衡,下游不锈钢高排产后执行限产,而新能源电池对镍需求旺盛,全球镍库存低位,库存去化速度可观。展望2022年,我们认为:美联储缩债加息预期升温,对镍价上行造成压力。一季度镍基本面可能呈现偏空局面:一方面,镍铁因不锈钢需求弱势或将呈现相对过剩;另一方面,湿法冶炼中间品产能不断投放,叠加高冰镍入市,降低硫酸镍生产成本。但从长远看,如果高冰镍投放不够快,则不能满足新能源汽车快速发展需求。石油化工产能持续扩张,地产政策边际放松,汽车缺芯逐步缓解,不锈钢需求不宜太过悲观,钢厂对镍需求仍会增加。因此,镍价有望再创新高。预计沪镍运行区间130000-170000元/吨,伦镍运行区间16000-26000美元/吨。 策略:一季度观望为主,其余时段可尝试逢低多。 风险点:高冰镍投放进度超预期;不锈钢消费不及预期;磷酸铁锂电池加速替代高镍三元电池。 报告正文 1 2021年行情回顾 2021年,原料端整体偏紧,在不锈钢和新能源双轮驱动下,镍价重心上移。但宏观干扰因素不断,镍价波动较大。沪镍与伦镍趋势大体一致。 一季度,1-2月在镍矿季节性挺价、海运费持续上涨、下游不锈钢高排产、新能源行业消费旺盛、菲律宾暂停某岛屿上的镍矿开采活动,以及印尼镍铁回流不及预期等多重利好因素影响下,市场判断镍铁存在缺口,沪镍持续拉涨至150000元/吨附近。3月在青山高冰镍事件冲击下,市场预期镍铁过剩和硫酸镍生产成本大幅下降,沪镍连续两天跌停,期间最多暴跌超过20000元/吨。 二季度,尽管国内不锈钢受到取消出口退税政策影响,但海外经济复苏,不锈钢需求向好,钢价持续上涨,中国不锈钢出口表现良好。同时,在海外消费刺激下,印尼不锈钢排产大量增加,镍铁整体供不应求。此外,硫酸镍原料存在缺口,对镍豆自溶性需求上升。多重利好下,镍价震荡偏强。 三季度,7、8月份印尼疫情持续发酵,引发市场对镍铁回流不畅的担忧,高镍生铁议价重心持续拉涨至1450元/镍点,镍价稳步拉涨。9月中下旬,国内“能耗双控”和“限电限产”政策趋紧,下游不锈钢减产幅度大于上游镍铁,加之国庆节前避险情绪升温,镍价震荡偏弱。 四季度,10月中上旬国家禁止“一刀切”限电,下游逐步复产,在成本支撑和新能源消费需求驱动下,镍价创下历史新高至161600元/吨。10月下旬煤炭价格连续跌停,市场预期镍铁成本下移,镍价跟跌。偏弱震荡大半个月后,11月下旬,在需求支撑下,镍价触底140000附近后强势反弹。 2 基本面主要逻辑 (1)镍矿:季节性规律明显,菲律宾红土镍矿品位下降,进口量下滑 据海关总署,2021年1-10月,中国镍矿进口量3760.70万吨,同比增加17.67%。其中,自菲律宾进口镍矿3417.24万吨,同比增加29.24%。增量主要源于基数效应,即去年菲律宾疫情恶化,导致镍矿进口量下滑。预计2021年全年镍矿进口量约4500万吨;2022年镍矿进口量约4100万吨,减量主因是菲律宾镍矿品味下降和印尼大量镍生铁产能投放。此外,2021年11月18日,菲律宾矿产和地球科学局(MGB)提议推动逐步限制原矿出口的政策,为该国采矿业的矿物加工和增值铺平道路。但是,正如菲律宾镍工业协会(PNIA)主席Dante Bravo所说,菲律宾当地运营工厂成本高昂,基础设施不完善,电力供应不充足,镍和不锈钢产业并未成体系,故禁止原矿出口仍需时日。 每年11月到次年4月,菲律宾主矿区进入雨季,镍矿开采和发运受到影响。此时,我国镍矿进口量减少,港口去库速度较快;同时,海运费上涨,镍矿价格偏强。目前,镍矿港口库存与去年相当,但是下游镍铁受能耗和限电管控,季节性挺矿现象不明显,反而出现镍铁厂向矿端寻求让利。 (2)镍铁:国内能耗双控持续影响,印尼新增产能较多,部分转产高冰镍 受能耗双控影响,2021年中国镍生铁产量有所下降;但印尼镍生铁新增产能投放较多,向国内回流的镍生铁量增加。据SMM,2021年1-10月,中国镍生铁产量36.8万镍吨,较去年同期减少15.0%;预计2021年全年中国镍生铁产量43万镍吨,同比减少16.1%。镍铁冶炼过程排放的碳占整个不锈钢产业链的50%以上,所以会持续受能耗政策限制。此外,电费上涨导致镍铁冶炼利润缩减,预计2022年中国镍生铁产量39万金属吨,同比下降9.3%。 但印尼方面,镍生铁新增投产产线合计30条,向国内回流的镍生铁量明显增加。据SMM,2021年1-10月印尼镍生铁产量合计74.2万镍吨,同比增加57.6%;预计2021年全年印尼镍生铁产量90万镍吨,同比增加52%。从目前到2022年底,印尼待投产的镍生铁产能达到87.5万镍吨;预计2022年印尼镍生铁产量达到116万镍吨,同比增加32%。此外2021年9月,据外媒报道,印尼政府可能限制含量低于40%的镍产品出口,但鉴于印尼不锈钢产能并不能完全消耗镍铁,镍铁产能相对过剩,预计短期内该政策落地的可能性较低。 从镍铁进口量来看,据海关总署,2021年1-10月中国镍铁进口量47.2万镍吨,同比增加1.2%;预计全年镍铁进口量59.5万镍吨,同比增加1.0%。鉴于印尼从目前至2022年底共有87.5万镍吨的新增产能投放,但印尼不锈钢产能发展趋势较好,预计2022年中国镍铁进口量70万镍吨,同比增加17.6%。 (3)电解镍:无大型新增产能,预计明年产量基本持平 据SMM,2021年1-10月电解镍产量13.53万吨,同比减少3.96%;预计全年电解镍产量16.5万吨,同比增加22.0%。产量下降的主要原因在于年内甘肃、新疆、吉林、天津、山东、广西等地区陆续有部分厂家因设备检修或出于利润考量而检修。2022年国内并无电解镍大型新增产能,且今年冶炼厂开工率本已经居于高位,预计明年可提升的空间有限。预计2022年电解镍产量与今年基本持平。 另据SMM,2021年1-10月电解镍进口量20.81万吨,同比增加96.39%。其中,9月和10月进口窗口基本打开,进口量激增。展望未来,电解镍的需求结构有望发生较大的变化,用于不锈钢冶炼的终端比重正在不断被镍铁和废不锈钢替代,而用于新能源电池的比重有望持续提高。 (4)硫酸镍:湿法冶炼中间品供给难以匹配需求,仍需镍豆自溶补充 随着全球新能源汽车市场迅速发展壮大,硫酸镍需求较好,价格不断攀升,产量持续高位。据SMM,2021年1-10月湿法冶炼中间品进口量32.6万吨,同比增加24.8%;预计全年进口量40.5万吨,同比增加11.9%。而2022年计划新增湿法冶炼中间品投放产能13.8万镍吨,将缓解目前硫酸镍原料紧缺问题。另据SMM,2021年1-10月,中国硫酸镍产量23.08万镍吨,同比增长1.09倍;预计全年硫酸镍产量30万镍吨,同比增加1.1倍。2021年全年硫酸镍原料结构性偏紧,一季度主要采用湿法冶炼中间品生产硫酸镍,但占比逐渐下降;其后对镍豆和镍粉依赖度较高,超过半数。鉴于高冰镍产品投放和新能源车产销快速增加,预计2022年硫酸镍产量43万金属吨,同比增加43.2%。在此旺盛需求下,完全依赖中间品供应难以满足全部需求,仍需镍豆自溶作为补充。 再说高冰镍,青山技术将“红土镍矿-高冰镍-硫酸镍”火法冶炼产线打通,利用RKEF产线将过剩的镍铁产能转化为高冰镍,再去生产硫酸镍,缓解了硫酸镍对镍豆的高度依赖性,硫酸镍和不锈钢存在资源争夺。高冰镍能否大规模量产,并不在于“高冰镍-硫酸镍”方式与传统方式制造硫酸镍的成本差异,而在于镍铁转产高冰镍的动力。只有当硫酸镍与镍铁的价差能够覆盖高冰镍成本,约为3万,才具备转产动力。展望未来,该技术可以缓解当前电池原料紧缺问题,使得硫酸镍价格重心降低。 (5)不锈钢:政策避免“一刀切”,限产放松,对镍铁需求增加 据Mysteel,2021年1-11月不锈钢300系粗钢产量1498.9万吨,同比增长10.9%;预计全年300系不锈钢粗钢产量1645.0万吨,同比增加11.5%。上半年海外需求旺盛,钢厂利润可观,不锈钢供需两旺,对镍铁需求相对旺盛。9-10月,受能耗双控和限电限产影响,各地不锈钢厂大面积减产,镍铁相对过剩。而后,煤炭短缺缓解,能耗双控政策放松,钢厂产量逐渐恢复。展望2022年,能耗双控政策或全年限制不锈钢粗钢产能,但毕竟镍铁和铬铁冶炼耗能才是占比较大的部分,在避免“一刀切”限产指引下,对不锈钢生产的限制趋于放开,预计2022年300系不锈钢粗钢产量1727万吨,同比增加5%。 (6)新能源:三元电池高速发展,对镍需求旺盛 为了实现“碳中和”目标,国家积极发展新能源产业,新能源汽车产量快速增长。据中汽协,2021年1-10月中国新能源(行情600617,诊股)汽车销量252.6万辆,同比增长1.89倍;预计今年全年新能源汽车销量330万辆,同比增加1.49倍。随着芯片紧张问题逐步缓解,预计2022年中国新能源汽车销量500万辆,同比增加52%。而美国2.75万亿美元的基建法案和财政刺激法案出台,也将推动全球新能源汽车快速发展。 与此同时,高镍三元电池因续航里程长而受到市场热捧,但磷酸铁锂电池也在加速挤占市场。据中国汽车动力电池产业创新联盟公布的数据,2021年1-10月中国三元动力电池产量7.20万兆瓦时,同比增长53.77%;磷酸铁锂电池产量8.75万兆瓦时,同比增长1.56倍。但是,磷酸铁锂电池的能量密度上限是其未来推广的一大制约。2021年11月18日,工信部发布《锂电池行业规范条件(2021年本)》,文件将电池单体能量密度提高到180Wh/kg,而磷酸铁锂电池能量密度暂时仅在160Wh/kg左右。 (7)库存:全球镍库存去化速度放快 2020年疫情期间,电解镍交易所库存整体较为稳定。但是2021年电解镍库存整体呈现去库态势,交易所库存从年初的25万吨逐渐下降至12万吨附近,去库速度较为可观。保税区库存则经历了先降后升的走势,截止11月底保税区库存约为1.02万吨,同比降低38.92%,主要以镍板为主。 3 总结与展望 2021年镍市场受到全球疫情和国内能耗双控的影响,上游原材料由偏紧转向相对平衡,下游不锈钢高排产后执行限产,而新能源电池对镍需求旺盛,全球镍库存低位,库存去化速度可观。 展望2022年,我们认为:美联储缩债加息预期升温,对镍价上行造成压力。一季度镍基本面可能呈现偏空局面:一方面,镍铁因不锈钢需求弱势或将呈现相对过剩;另一方面,湿法冶炼中间品产能不断投放,叠加高冰镍入市,降低硫酸镍生产成本。但从长远看,如果高冰镍投放不够快,则不能满足新能源汽车快速发展需求。石油化工产能持续扩张,地产政策边际放松,汽车缺芯逐步缓解,不锈钢需求不宜太过悲观,钢厂对镍需求仍会增加。因此,镍价有望再创新高。预计沪镍运行区间130000-170000元/吨,伦镍运行区间16000-26000美元/吨。 策略:一季度观望为主;其余时段可尝试逢低多。 风险点:高冰镍投放进度超预期;不锈钢消费不及预期;磷酸铁锂电池加速替代高镍三元电池。 |

||||||||

作者: chengtianhao 来源:互联网

|