|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

黑色金属:关税水平暂未调整,双硅出口或有降温 |

|||||||

| 时间:2021-12-23 10:35:47 | ||||||||

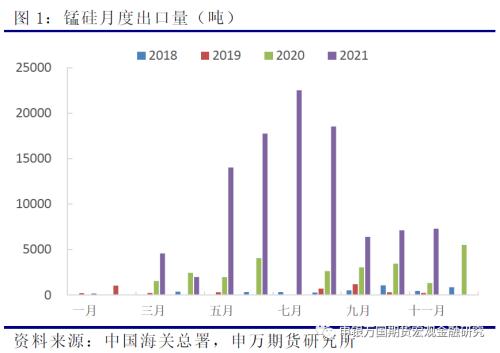

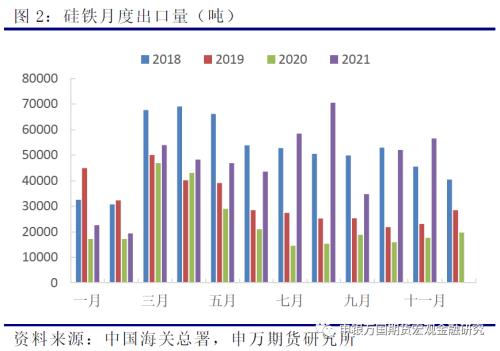

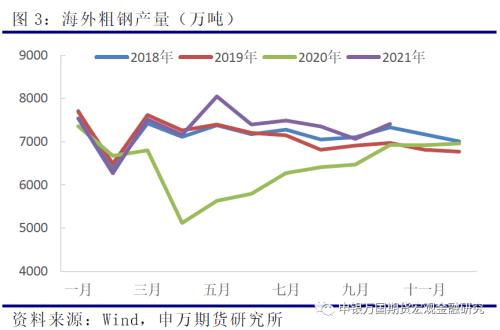

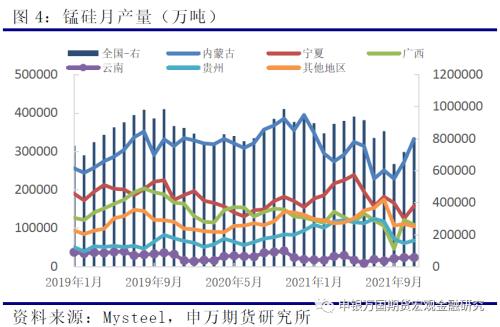

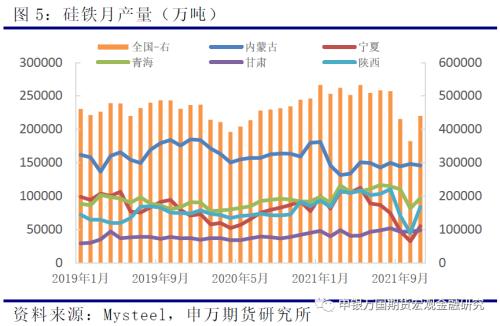

摘要 今年由于海外疫情得到控制、经济处于复苏阶段,粗钢产量快速回升,对锰硅和硅铁的需求增量明显。同时,由于需求端快速增长而供应端增幅受限,海外双硅价格有所抬升,使得我国双硅的出口优势有所增加。因此整体来看,即使锰硅出口关税在20%、5月硅铁出口关税提升至25%,双硅出口市场今年仍有较为可观的表现,对锰硅及硅铁的市价形成了一定程度的支撑。 后市来看,由于今年海外钢铁行业已基本接近满产状态,在终端需求增速放缓的预期下、海外粗钢产量的高速增长或难以为继,对合金需求的增幅有限。同时由于海外双硅生产逐渐恢复,锰硅和硅铁的价格有望回落,我国双硅出口或重回劣势,出口市场或将逐渐降温。 正文 01 近年双硅出口情况 我国锰硅合金通常以国内消耗为主,2020年以前我国锰硅出口总量有限。2018-2019年我国锰硅年出口量仅在4400吨左右,占国内锰硅年产量的0.04-0.05%。2020年新冠肺炎疫情爆发、全球经济遭到重创,海外粗钢产量大幅回落。但随着疫情得到控制,自2020年年中开始海外粗钢产量缓慢回升,对合金的需求开始恢复。而由于我国对疫情的控制领先于其他国家,相对来说海外双硅生产恢复缓慢,使得我国锰硅出口开始增加。2020年锰硅出口量达到了2.62万吨,较前期增幅明显。进入2021年,海外粗钢产量加速回升,对合金的需求进一步增长,同时海外因能源供应紧张、双硅企业开工受限,使得我国锰硅出口增幅明显。1-11月锰硅累计出口10.04万吨,远超去年同期的2.07万吨,而2019年同期锰硅出口仅有4419万吨。 对于硅铁,出口市场一直以来就是硅铁市场下游需求的重要组成部分。2018年硅铁出口量61.2万吨,占国内总产量的11%;2019年我国出口硅铁38.6万吨,占总产量的6.9%。2020年由于海外粗钢产量下滑,硅铁出口量下降至27.6万吨。而随着今年海外需求的恢复,同时海外硅铁供应偏紧、价格走高,我国硅铁的出口优势有所增加,即使5月开始20%的出口关税被提高至25%,今年硅铁的出口市场的表现仍然可圈可点。1-11月硅铁累计出口50.7万吨,较去年同期增幅达到97%,对硅铁价格形成强劲支撑。 02 2022年双硅出口展望 1、海外粗钢的高速增长难以为继。 今年海外钢铁行业处于疫情之后的复苏阶段,随着终端需求的快速反弹,粗钢产量增幅明显。1-10月海外粗钢产量同比增长15%,较2019年同期也有2%的增幅。由于海外双硅需求增长、价格走高,我国出口优势增加,今年锰硅、硅铁出口量同比均实现了大幅增长。 进入2022年,随着疫苗的接种以及特效药研发的推进,海外经济整体上仍将延续复苏态势;但受到高通胀的影响,国际货币政策有望收紧,整体经济增速将较今年有所放缓。今年海外钢铁行业已基本接近满产状态,在终端需求增速放缓的预期下、我们认为海外粗钢产量的高速增长难以为继,2022年的海外粗钢产量或将维持温和增长的态势,对合金需求的增幅或将有所回落。 2、能耗双控政策压制国内双硅产能的释放。 近几年来,粗钢产量不断增加,在需求拉动下、双硅产能呈现持续扩张的态势。但在当前“碳达峰、碳中和”背景下,高耗能行业新增产能的审批受到严格限制,政策面持续引导行业进行节能降碳技术改造,遏制“两高”项目盲目发展被不断提及。其中今年年初,内蒙古自治区印发《关于确保完成“十四五”能耗双控目标任务若干保障措施(征求意见稿)》,意见稿提出,从2021年起不再审批铁合金等新增产能项目,确有必要建设的,须在区内实施产能和能耗减量置换。后市双碳政策将持续抑制铁合金行业产能的增长,同时限制类、淘汰类产能的占比将不断下降,双硅产能扩张受限。 今年主产区受能耗双控政策影响频繁,双硅作为高耗能行业、产能释放受到明显压制。三季度各主产区限电限产情况严重,双硅产量下滑明显。四季度随着限电限产问题的缓解,双硅产量逐渐回升,但受疲弱的下游需求拖累、厂家利润下滑明显,目前产量尚未恢复到上半年的高位水平。1-11月锰硅累计产量91.96万吨,较去年同期基本持平;而硅铁由于产能增加、利润抬升,1-11月累计产量53.76万吨,较去年同期增长10%左右。后市来看,由于双硅产能扩张受限,同时碳中和背景下、能耗双控政策有望持续,主产区限产趋于常态化,在下游需求提振有限的情况下、双硅产量或难以出现超预期的增长。 3、海外双硅产量恢复,出口优势或将弱化。 今年双硅出口的高速增长除了得益于海外粗钢产量的迅速恢复以外,也源于国际双硅产量增幅有限、价格中枢有所抬升所导致的我国出口优势的增加。制约国际双硅产量增幅的原因之一,是终端需求强势反弹所带来的煤炭、原油、天然气三大能源价格的集体上行,进而电力供应出现短缺,电价也随之大幅上涨。双硅作为高耗能行业,冶炼一吨锰硅需要消耗4000度左右的电力、硅铁则需要消耗8000度左右的电力,因此电价成本的抬升将在一定程度上抑制双硅企业的开工积极性;且在电力供应紧张的情况下,双硅企业开工受限,这也抑制了海外双硅的开工水平。随着海外粗钢产量水平的快速恢复,在需求高速增长、供应受到限制、成本抬升明显的情况下,海外双硅价格不断走高。因此我国双硅出口在海外产能释放受限、价格中枢抬升的情况下,出口优势有所增加。 展望2022年,由于经济整体增速存放缓预期,能源供应紧张问题或将逐渐缓解,能源价格中枢有望进一步下移,电力供应紧张的情况或难以再现,海外双硅产量或将逐渐恢复。同时随着能源价格逐渐回归至合理区间,双硅生产的电力成本也存进一步回调预期,国际双硅价格或仍有回落空间,使得我国锰硅和硅铁的出口优势有所减弱。 4、双硅出口市场或有降温。 综合来看,2022年在终端需求增幅放缓的预期下、海外粗钢产量的提升空间有限,对合金需求难以保持高速增长;我国双硅产能的释放受到能耗双控政策的压制,产量难以出现超预期的增量;而海外双硅产量或因能源供应紧张问题的缓解而有所回升,同时国际双硅价格也会因供应的恢复以及成本的回落存有下调可能、从而进一步削弱我国的出口优势。出于抑制高耗能行业产能扩张的考虑,目前双硅的出口关税暂未调整,锰硅维持20%的出口税率,硅铁的出口关税则高达25%,这也大大降低了我国的锰硅和硅铁在国际市场上的价格优势。整体来看,2022年双硅的出口市场将较今年有所降温,对市价的支撑作用或将有所减弱。 |

||||||||

作者: chengtianhao 来源:互联网

|