|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

2022年聚烯烃期货策略年报:产能周期和进口恢复驱动,价格重心下移 |

|||||||

| 时间:2021-12-22 14:27:13 | ||||||||

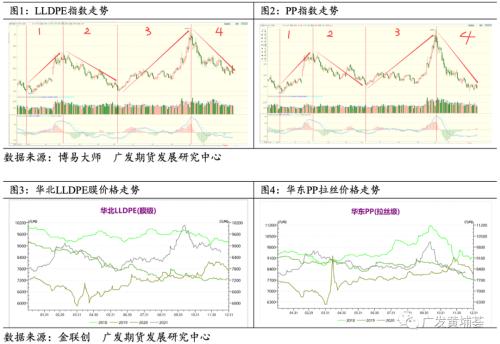

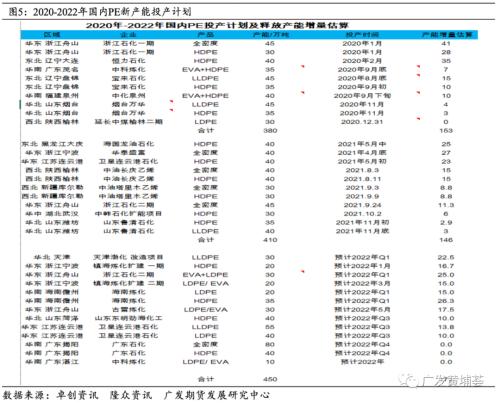

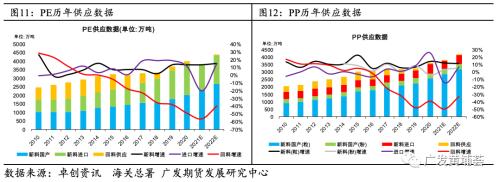

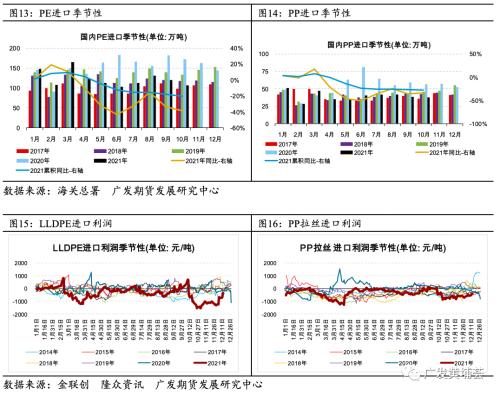

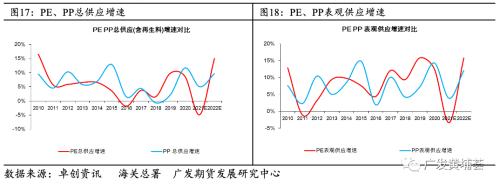

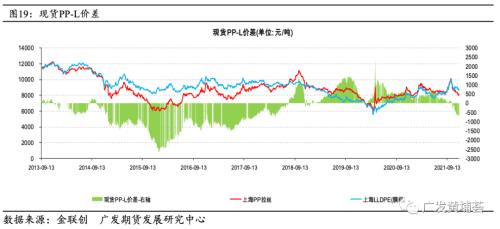

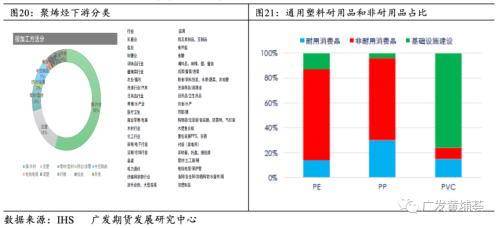

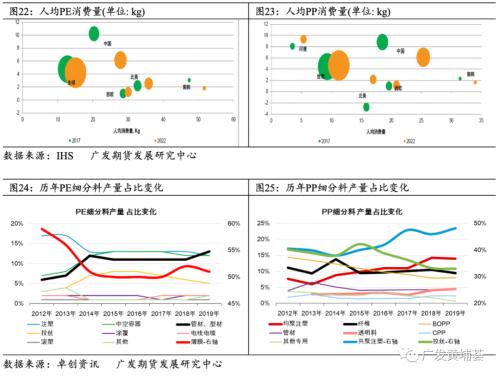

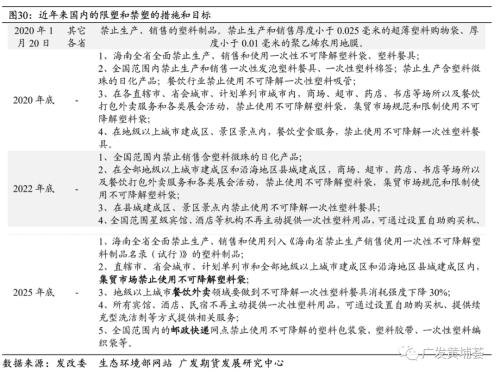

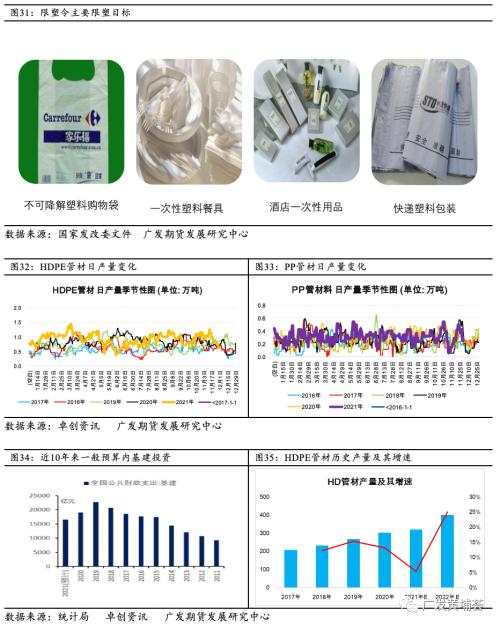

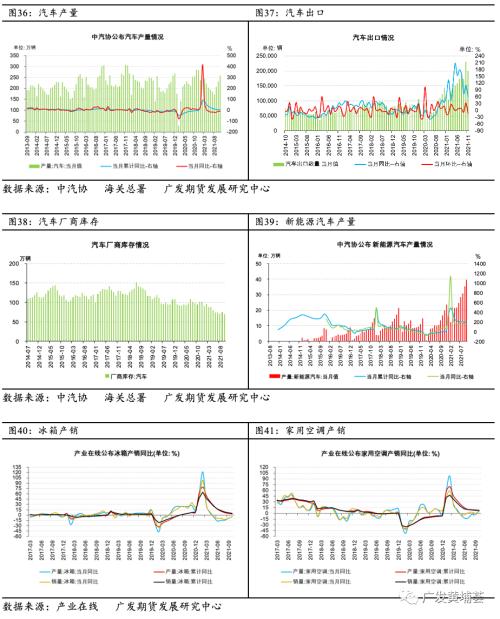

报告摘要 展望2022年,聚烯烃产能投放周期延续,进口端的大幅缩减在明年有望恢复,全年PE和PP总供应增速预估分别为15%和9.7%,国内聚烯烃产业供应压力较大,海外货币政策不断收紧,后疫情时代经济恢复对需求促进的效应边际递减,国内出口和内需承压,我国明年宏观政策有望发力稳定经济,商品需求可能有拖底,基建、汽车和家电等需求有改善预期,聚烯烃需求有韧性但对海量供应仍难完全消化,产业累库或不可避免,全年价格重心有望下移一个台阶,L期货运行区间[7000,9000],PP期货运行区间[7000, 8800]。更长周期来看,预计2022年是PE PP供应压力较大的一年,PE压力可能略高于PP,后续PE产能增速或收缩,PP仍有以PDH工艺为代表的累计超1000万吨的产能继续释放,明年PP或阶段性强于PE,但未来几年PE继续强于PP的趋势并未改变。操作策略来看,长期建议逢高做空L、PP,波段操作,建议多关注L-PP价差的套利机会,长期看L将持续强于PP,不过关注进口恢复导致L弱于PP结构性机会。 报告正文 2021年行将结束,2022年即将到来。虽2021年聚烯烃行业仍处于产能投放大周期中,但后疫情时代货币宽松和经济复苏导致的商品大通胀氛围以及能源成本抬升、国内能耗双控政策的执行等因素仍将聚烯烃推涨到万元大关。本报告在对聚烯烃期货2021年的历史走势进行简单回顾的基础上,详细剖析未来2022年聚烯烃的供需情况及潜在的投资策略。 1 2021年聚烯烃期货主力合约走势回顾 2021年聚烯烃期货(L和PP)整体呈现宽幅震荡走势,以指数来看,L指数在区间7401-10270波动,PP指数在7721-10519波动,高低点相差2000多点。具体来看,我们认为L和PP走势可分为4个阶段。 1月初到3月初,期间呈现上行走势,L指数从7401上涨到9217,PP指数从7721上涨到9561,L、PP涨幅分别为24.5%和23.8%。1月初就地过年政策刺激需求前置补库,另外商品通胀氛围发酵,大宗商品价格普涨,另外春节假期过后海外美国得州PE、PP装置大面积停车引发阶段性供应紧张,国内PE、PP受海外高价刺激而大量出口,助推L、PP快速上涨。 3月初到6月初,期间呈现下跌走势,L指数从9217下行至7488,PP指数从9561下行至8039,L、PP跌幅分别为18.8%和15.9%。春节假期过后大宗原材料大幅上涨未能有效传导至终端用户,高价原料现货抑制下游需求释放,L、PP上涨无力,3-4月份需求端季节性补库预期未能兑现,上游库存去化无力,PE港口库存持续环比累积,叠加新产能如海国龙油、宁波福基、天津石化、中韩石化、卫星连云港(行情601008,诊股)石化和华泰盛富等PE PP装置相继投产,宏观层面打压大宗商品价格过快上涨,供需矛盾增加驱动L、PP承压下行。 6月初到10月中旬,期间L PP价格重心不断上移,9-10月份加速上涨至年内高位,L指数从7488上涨至10270,PP指数从8039上涨至10519,L、PP涨幅分别为37.2%和30.85%。二季度末期,国内煤炭现货价格持续上涨,部分煤制化工品有成本支撑,L、PP经前期大幅下跌后有成本支撑,8月份煤炭价格继续突破至历史高位再次加速上涨,国内能耗双控政策执行加剧市场炒作供应减产的情绪,全产业价格不断上调,终端塑料制品价格亦有大幅涨价,L、PP价格加速上涨至国庆假期后。 10月中旬到现今,期间L、PP崩塌式下行,L指数从年内高点10270快速暴跌至近期低位8187,PP指数从年内高点10519暴跌至7786,L、PP跌幅分别为20.3%和26%。发改委强力调控10月份暴涨的煤炭价格,煤价崩塌式下行,前期跟随煤炭上涨的包括L、PP在内的商品均大幅下行,另国家层面强力调控房地产,跟房地产相关的商品需求亦下行明显,国内宏观经济下行压力大,L、PP均承压大幅回落至近期低位。 2 2022年聚烯烃供需展望 (1)产能投放周期延续和进口逐步恢复,供应压力较大 自2019年以来,国内聚烯烃行业开启了新一轮产能投放周期,目前此轮产能投放周期并未结束且将持续到2022年。据卓创资讯数据,以PE来看,2019年、2020年和2021年国内PE产能投放增速分别为2.9%、11.4%和16.6%,预估2022年国内PE产能将达到2850万吨,同比增加18.1%;以PP(含PP粉)来看,2019年、2020年和2021年国内PP产能投放增速分别为3.1%、11.56%和12.29%,预估2022年国内PP产能将达到4068万吨,同比增加12.41%。更长周期来看,按照以往10年聚烯烃产业4-5年左右的产能增速扩张/收缩周期,我们推测此轮聚烯烃扩产大周期的结束可能在2022-2023年,未来聚烯烃产能投放增速可能逐步下降。根据我们收集到的数据,未来2023-2025年国内可能仍有超过500万吨的PE产能投放,而PP将有超过1100万吨产能投放,主要是神华、中煤等企业煤制烯烃的延续项目,以及如外资埃克森美孚、巴斯夫新建石化项目和部分轻烃综合利用项目。不过在碳达峰、碳中和政策背景下,上述聚烯烃新建项目能否最终落地仍有待跟踪确认,而且不排除聚烯烃行业淘汰落后产能的情况出现。 因海外聚烯烃美金报价持续较高且长期倒挂国内价格,叠加海运价格高企和新冠疫情破坏全球供应链正常运行,2021年PE、PP进口均出现大幅缩减。据海关总署数据,2021年1-10月份PE、PP累积进口量分别为1233万吨和397万吨,同比分别减少20.3%和27.2%。因PE进口依存度接近48%,PP进口依存度约18%,因进口量的大幅缩减,PE受到的缩减影响更明显,测算2021年国内PE、PP新料供应增速为-3.32%和3.9%,PE供应量在扩产大周期中出现负增长。2022年随着疫情不断缓解、海运价格下降以及全球供应链持续恢复,我们认为明年PE和PP进口量大概率逐步增加。另外,2022年全球其他国家亦有不少聚烯烃新产能投放,据悉2021年海外投产PE、PP名义产能分别为218万吨和30万吨,2022年海外PE、PP行业仍有分别约738万吨和243万吨名义产能投放,预计届时仍有不少PE、PP流入中国市场销售。 考虑各项因素的变化,我们对2022年聚烯烃的供应增速大致做个经验性估算。以PE来看,预估2022年PE国产量将达到2650万吨,同比增加15.1%,PE进口可能恢复到1700万吨量级,同比增加15%,整体PE新料表观供应预估达到4320万吨,同比增加15.8%。以PP(含PP粉料)来看,预估2022年PP国产量将达到3195万吨,同比增加11.4%,PP进口可能恢复到600万吨量级,同比增加6.8%,PP出口可能延续向好态势且出口量预估80万吨,PP粉料因有新产能淄博海益和浙江鸿基等50万吨产能装置投产而预估产量达到360万吨,整体PP新料表观供应预估达到4075万吨,同比增加12.1%,PP供应增速低于PE供应增速3.7个百分点。考虑再生料来看,因多年环保整治,国内再生PE、PP产量已下降到低位水平,后续整体变化幅度不大,预估大概100万吨量级水平,依此测算2022年国内PE、PP总供应量分别为4350万吨和4185万吨,同比增速分别为15%和9.7%。 (2)虽需求端有韧性但仍有下行压力,关注政策刺激稳需求 PE和PP的下游制品主要分为耐用消费品、非耐用消费品及基础设施用品。据IHS数据,聚烯烃塑料制品已充分渗透到居民的日常生活,且70%为一次性消费品,需求端具备较强的刚性,此部分刚性需求受宏观经济影响较小。长远来看,根据 IHS 数据,我国人均PE和PP消费量仍有增长的空间,现行的人均PE和PP消费量与发达国家仍有较大差距,当前我国居民处于消费升级的时期,人均PE和PP消费量保持增长的预期更容易兑现。另外,从聚烯烃各细分料的产量占比数据亦可看出聚烯烃需求增长点的方向。据卓创资讯数据,聚烯烃近几年来细分料产量占比呈现上升趋势的有:HDPE中空料(消费品包装升级)、HDPE管材和型材料(市政、基建建设)、注塑料和共聚料(小家电增量、以塑代钢以及外卖盒升级等需求)、纤维料(消费升级,生理护理、医疗方向)、专用料(消费品升级)。不过考虑到目前社会消费品增速下行压力大,疫情过后居民端收入增速乏力,偏消费升级的聚烯烃需求增量可能有限。 国内塑料制品出口高光表现可能也难持续。据统计局数据,2021年,国内塑料制品产量仍有较高增速,大概9%,塑料制品出口金额预计同比增加9%-10%,剔除人民币升值因素,实际出口塑料制品的量可能更高,这主要得益于海外经济恢复和供应链被疫情破坏而刺激的中国塑料制品出口大幅增长。2022年,中国整体出口面临较大的压力,发达经济体耐用品库存已经恢复到疫情前正常水平或者更高水平,海外多数国家货币有收紧可能且经济持续复苏回暖缺乏动力,中国出口订单有缩减压力,同时海外供应链恢复对中国出口有替代作用。 限塑令亦对聚烯烃需求有拖累。2020年1月国家发改委联合生态环境部发布《关于进一步加强塑料污染治理的意见》(以下简称意见),重点针对不可降解塑料袋、一次性塑料餐具、宾馆和酒店一次性塑料用品、快递塑料包装四个领域提出禁止、限制使用的要求和时间推进节点。2020年7月,国家发改委、生态环境部等九部委联合印发《关于扎实推进塑料污染治理工作的通知》明确指出,外卖与电商、快递等新兴领域均为塑料污染问题突出领域,2021年1月1日起,将禁用不可降解的塑料袋、塑料餐具及一次性塑料吸管等。2020年三季度以来,我国多地相继出台禁塑令时间表,可降解塑料的渗透节奏有望加快。依据政策意见要求,传统塑料主要在四个重点领域被限制,分别是不可降解塑料袋、一次性塑料餐具、宾馆酒店一次性用品、快速塑料包装。基于此,据我们分析,聚烯烃需求损失的领域主要是餐饮(打包&;;;;外卖)、商超、集贸市场等领域的塑料购物袋,以及一次性塑料餐具和快递塑料包装袋,不过考虑到目前可降解塑料产能有限以及成本仍不具优势,我们认为限塑令对聚烯烃的需求属于慢性利空,年均损失量可能在20-30万吨量级。 虽聚烯烃需求有下行压力,不过考虑到我国政策层面重提六稳、六保等政策,预计明年稳需求的相关政策有望出台,对聚烯烃需求影响较为显著的可能是基建、汽车和家电类需求。 2021年基建投资严重不足,据统计局数据,今年1-10月,基建投资累计增速仅为0.7%,远不及市场预期,而2018年、2019年、2020年全年基建投资增速为1.8%、3.3%和3.4%。因此,2021年相关HDPE管材和PP管材料的需求有限,厂家排产管材料不多,HDPE管材产量同比增加6%左右,大大低于其他品种产量增速,预计明年基建投资将发力,届时可带动聚烯烃管材类需求,初步测算明年聚烯烃管材需求可能达到15%-20%,预估聚烯烃管材需求增量可能达到80-120万吨。 受益于明年相关刺激内需的财政补贴配套措施的实施,汽车、家电类的需求明年有改善可能。根据中汽协数据,2021年1-11月中国汽车产量2317.2万辆,累计同比增加3.5%,今年国内汽车产业生产受芯片供应紧张问题而严重抑制,汽车厂商库存已去化到2014年以来的低位水平,随着2022年芯片供应缓解以及购车补贴政策落地,2022年的汽车对聚烯烃特别是对PP需求可能有较强拉动。家电方面对聚烯烃的需求亦有改善预期,目前时间点距上一轮家电下乡已超过10年,财政刺激政策有望催生存量家电更新换代需求,同时目前家电行业的便携性和智能化趋势,小家电的需求仍有持续增长预期。 (3)投产周期下加剧上游累库压力,厂家或降价去库存 从聚烯烃历年库存表现来看,上游库存几乎是从年头降到年尾,我们认为这与偏强势的上游工厂强制性分销制度有关,即一级大分销商无论市场需求好坏均需每月从上游工厂定量拿货,当然上游工厂可能会择机返利。全年来看,产能投放大周期背景下,需求端有韧性但仍难以消化,我们预估上游工厂仍有较大的累库压力,海外产能投放放量对港口库存累积亦有促进作用,届时主动降价去库存可能无法避免,上游厂家利润可能仍会压缩,偏中下游的社会库存大概率继续累库。 3 观点总结和策略展望 展望2022年,聚烯烃产能投放周期延续,进口端的大幅缩减在明年有望恢复,全年PE和PP总供应增速预估分别为15%和9.7%,国内聚烯烃产业供应压力较大,海外货币政策不断收紧,后疫情时代经济恢复对需求促进的效应边际递减,国内出口和内需承压,我国明年宏观政策有望发力稳定经济,商品需求可能有拖底,基建、汽车和家电等需求有改善预期,聚烯烃需求有韧性但对海量供应仍难完全消化,产业累库或不可避免,全年价格重心有望下移一个台阶,L期货运行区间[7000,9000],PP期货运行区间[7000, 8800]。更长周期来看,预计2022年是PE和 PP供应压力较大的一年,PE压力可能略高于PP,后续PE产能增速或收缩,PP仍有以PDH工艺为代表的累计超1100万吨的产能继续释放,明年PP或阶段性强于PE,但未来几年PE继续强于PP的趋势并未改变。操作策略来看,长期建议逢高做空L、PP,波段操作,建议多关注L-PP价差的套利机会,长期看L将持续强于PP,不过关注进口恢复导致L弱于PP结构性机会。 |

||||||||

作者: chengtianhao 来源:互联网

|