|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

电池金属周报:锂价延续强势,钴价上行动能减弱 |

|||||||

| 时间:2021-12-22 14:27:11 | ||||||||

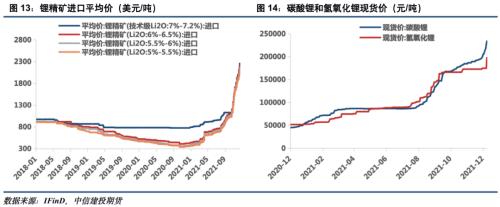

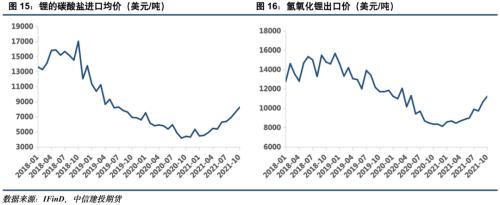

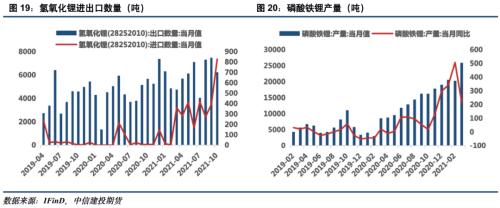

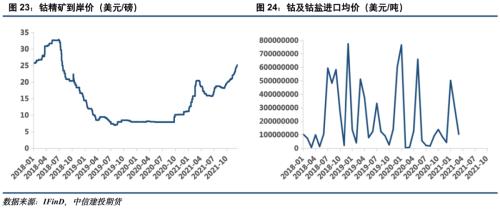

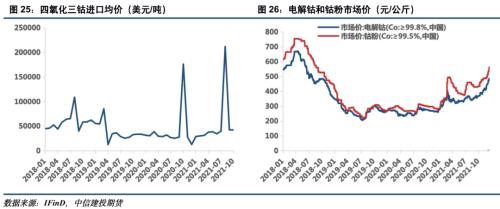

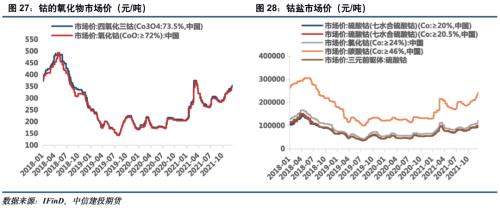

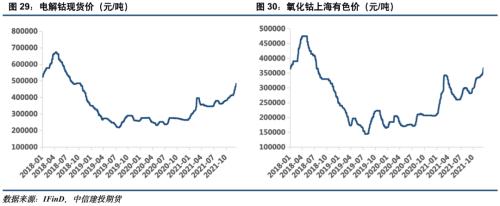

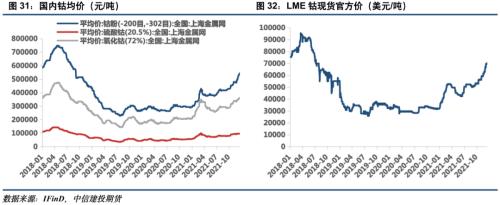

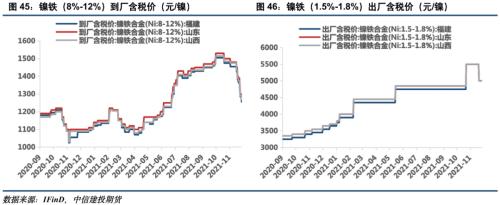

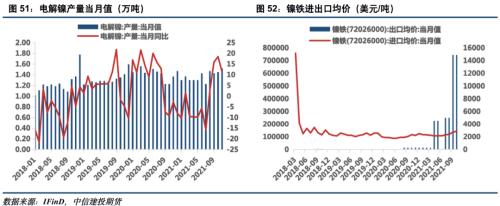

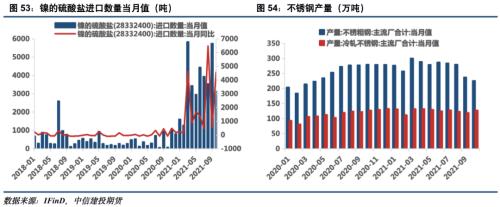

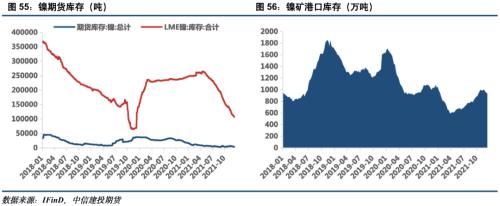

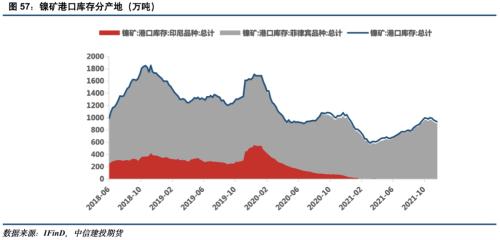

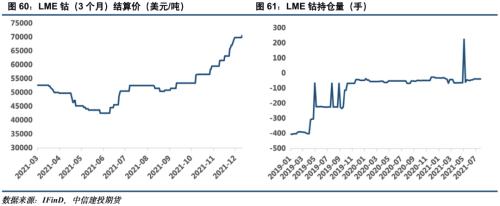

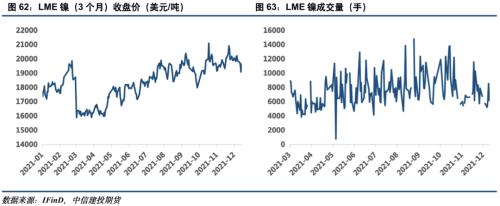

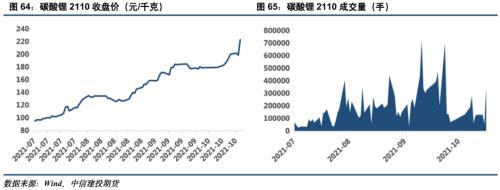

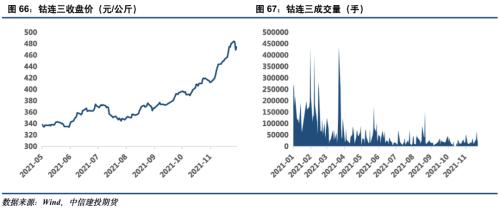

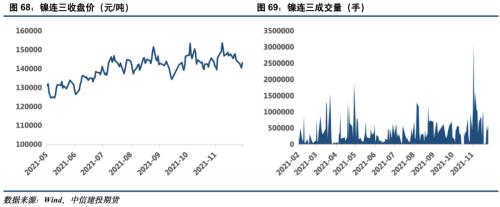

摘要 锂:锂精矿、碳酸锂、氢氧化锂、磷酸铁锂、钴酸锂周环比+7.63%、+12.1%、+5.5%、+3.6%、+1.01%。近期锂价保持强势,行业延续高景气态势将刺激锂价继续走高。 钴:钴精矿、电解钴、硫酸钴、四氧化三钴周环比+2.23%、+2.70%、+1.2%、+1.08%。阶段性补库进入尾声,钴价上行动能有一定减弱,但成本端对钴价支撑强,短期以震荡为主,中长期或继续走高。 镍:镍豆、电池级硫酸镍周环比-0.85%和-2.70%。鉴于上游供给端投产,镍期价短期承压,建议观望为主。 国外方面:截止2021年12月17日,COMEX锂结算价38.63美元/千克,周环比+38.71%;LME3个月钴期货结算价70500美元/吨,周环比+0.34%;LME3个月镍期货收盘价为19620美元/吨,周环比-2.30%。 国内方面:截止2021年12月17日,钴连三收盘价483.5元/公斤,周环比+1.85%;镍连三收盘价144650元/吨,周环比-2.31%。 结论:锂供需延续趋紧,预计价格保持上行;备货进入尾声导致钴价震荡上行,在成本支撑下长期价格仍然强势;镍基本面较弱,持观望态度。 热点追踪:新能源汽车产销、电池行业涨价 正文 一、行情回顾 上周钴锂价格保持上行,镍价弱势调整。国内方面,截止2021年12月17日,钴连三收盘价483.5元/公斤,周环比+1.85%;镍连三收盘价144650元/吨,周环比-2.31%。国外方面,截止2021年12月17日,COMEX锂结算价38.63美元/千克,周环比+38.71%;LME3个月钴期货结算价70500美元/吨,周环比+0.34%;LME3个月镍期货收盘价为19620美元/吨,周环比-2.30%。 二、价格影响因素分析 1 产业面:新能源汽车产销符合预期,锂电景气度依然强劲 1.1锂电池价格 钴持续走高推动三元前驱体价格小幅上行,整体价格涨幅不及原料涨幅。截止2021年12月17日,三元前驱体硫酸钴市场价102000元/吨,三元前驱体硫酸锰9950元/吨,周环比+1.20%和+0.82%;三元前驱体523市场价133000元/吨,三元前驱体硫酸镍36500元/吨,价格持平。成本方面,上周钴盐继续上行,前驱体成本受钴盐价格上行影响大。供给方面,浙江地区企业由于疫情停工停产,影响钴产品供给,但由于头部生产企业新增产能释放,总体供给量有所增加。需求方面,下游企业出于库存控制角度考虑采购有所放缓,虽然动力需求旺盛,但实际成交较少,且数码方面需求平淡。整体来看,虽然成本存在支撑,但供需表现不好,预计短期震荡上行。 上周部分三元材料价格小幅上行。截止2021年12月17日,三元材料811型市场价271500元/吨,三元材料6系常规622型市场价246000元/吨,三元材料5系动力型市场价243500元/吨,5系价格周环比+2.05%。成本方面,前驱体价格小幅上行,原因在于锂盐、钴盐持续强势的推动。供需方面,高价原料按需采购为主。鉴于目前市场对钴锂持看涨预期,三元材料或将小幅跟涨。 1.2下游需求 新能源汽车产销符合预期,再创历史新高。据中汽协数据显示,2021年11月国内新能源汽车产销分别达到了45.7万辆与45万辆,环比+15.11%与+17.49%,同比+315.45%与+125%,产销均维持上涨态势。2021年1-11月,新能源汽车累计产销分别达到301.5万辆和297.6万辆,同比增长1.43倍和1.47倍。在半导体芯片短缺以及上游原料价格持续上涨的背景下,产销再创新高凸显其高景气度。 动力电池产量再创新高,铁锂电池市场份额再次扩大。根据中国动力(行情600482,诊股)电池联盟公布的数据,2021年11月中国动力电池总产量达28.2GWh,再创历史新高,同比+121.83%,环比+12.37%,实现自今年2月以来的连续第9个月增长。其中三元电池产量10.4GWh,环比+12.92%,同比+42.57%,占动力电池总产量36.8%;磷酸铁锂电池产量17.8GWh,同比+229.19%,环比+11.99%,占动力电池总产量63.05%。自5月实现单月产量超越、6月首次实现累计产量超越以来,磷酸铁锂在动力电池总产量中的占比持续走高,11月占动力电池总产量56%,与三元铁锂电池市场份额的差距逐渐拉大。 动力电池装机量再迎正增长,铁锂电池逆袭三元全面反超。11月我国动力电池装机量20.8Gwh,环比+35.1%。其中三元电池装机量为9.2GWh,环比+32.5%,同比+57.5%;而磷酸铁锂电池装机量涨势更为凶猛,11月装机量达11.6Gwh,突破10Gwh关口,同比+145.3%,环比+37.2%。1-11月,我国动力电池装车量累计116.7Gwh,其中铁锂电池前11月累计装车64.8GWH,占总累计装车量55.5%,磷酸铁锂电池逆袭三元实现全面反超。 2、锂:供需缺口呈继续扩大之势,锂价上行动力强势 2.1价格 上周锂精矿价格延续快速上行。截止2021年12月17日,6%-6.5%品位锂精矿进口平均价为2210美元/吨,周环比+7.63%。矿山和盐湖整体增量均有限,锂矿供需矛盾显著,目前市场散单资源一货难求,锂精矿长单价格加速跟涨,叠加下游新能源产业高度景气,矿端资源成为锂价上涨的强有力支撑。 上周碳酸锂价格大幅上涨。截止2021年12月17日,国内碳酸锂现货价为234600元/吨,周环比+12.1%。库存方面,碳酸锂持续去库,上周库存降低至6143吨,环比-1.19%。供给方面,国内青海地区减产明显,冶炼厂商进入年底检修期;海外逐渐进入新年假期,港口船期延期或导致供给进一步减少。需求方面,下游磷酸铁锂企业原料备货继续增加。原料端供需缺口较大,且存在持续收紧的态势,带动碳酸锂价格的长期上行节奏。 上周氢氧化锂价格上行明显。截止2021年12月17日,国内氢氧化锂现货价197666.67元/吨,周环比+5.5%。目前碳酸锂和氢氧化锂价差加大,导致苛化需求增加,预计氢氧化锂价格随之跟涨。 2.2产量和进出口 2.3锂制成品 上周磷酸铁锂现货价格上涨。截止2021年12月17日,磷酸铁锂现货价格95000元/吨,周环比+3.6%。成本方面,磷酸价格反弹上涨,磷酸铁价格企稳运行,磷酸铁锂制造成本随锂盐加速上行大幅提升。供需方面,原料碳酸锂供给紧张限制原料采购,一定程度限制磷酸铁锂制造企业新增产能爬坡速度;动力端需求订单维持高位;储能端存在产业链利好消息,处于爆发前夜。基本面利好消息频出,磷酸铁锂后期或快速上行。 上周钴酸锂价格延续此前的趋势上行。截止2021年12月17日,钴酸锂市场价398.5元/公斤,周环比+1.01%。成本方面,四氧化三钴、碳酸锂价格进入快速上行通道,钴酸锂生产成本随原料而上行。需求方面,动力端和3C端需求回暖,推动钴酸锂价格走高。 3、钴:下游年底备货进入尾声,短期钴价受成本端支撑 3.1价格 钴原料维持趋紧预期。截止2021年12月17日,钴精矿到岸价为25.3美元/磅,周环比+2.23%。世卫组织称奥密克戎毒株传播速度明显快于德尔塔毒株,南非月初就已发现奥密克戎毒株,市场对通过南非德班港运输的刚果(金)钴原料或因此受到影响的担忧情绪加剧。短期原料进口量大幅减少,据产业链反馈,船期不确定性将至少持续至2022年一季度,中长期预计钴原料保持供给紧缩。 上周电钴价格上涨。截止2021年12月17日,电解钴和钴粉市场价分别为479.5元/公斤和563.5元/千克,周环比+2.70%和+5.68%。库存方面,冶炼企业钴中间品现货库存维持低位,现货流通较少。供给方面,国内部分地区疫情反复导致电钴企业排产下调或停产,12月电钴产量并不乐观;又由于钴原料持续收紧,进一步压缩电钴产量。需求方面,航空航天、军工行业需求回暖;国内下游磁材及高温合金企业以刚需补库为主,主动备货意愿不强;3C端得益于5G换机潮,需求稳定增长;海外临近圣诞假期,且由于1月起进口关税有所下降,询价冷清。电钴整体需求有所转弱,但原料端和供需端对钴价下方支撑较强,预计短期高位震荡调整。 上周硫酸钴价格上涨。截止2021年12月17日,三元前驱体硫酸钴市场价102000元/吨,周环比+1.2%。原料方面,原料价格持续上涨导致硫酸钴价格在成本压力下有所上调。供给方面,冶炼企业利润承压,叠加原料供应紧张,导致生产的动力不足,现有库存持续收紧,疫情导致企业停产进一步导致钴盐供给下滑。需求方面,采购备货逐渐进入尾声,大单长协签订基本完成,预计后期询单与成交较少。硫酸钴在原料端以及供给端支撑下,下行空间有限,预计高位运行。 上周钴氧化物持续走高。截止2021年12月17日,四氧化三钴市场价372.5元/公斤,氧化钴市场均价356.5元/公斤,周环比+1.08%、+1.02%。原料方面,电钴持续上扬,推高四氧化三钴价格;需求方面,年底备货补货进入尾声,需求转淡。总体来说,原料端对钴氧化物支撑较强。 3.2 产量和进出口 10月钴矿砂及其精矿进口数量累计值13487吨,环比+6.81%,同比-57.86%;钴及钴盐进口数量累计值0.02吨,环比+21.10%,同比-67.82%。 3.3库存 4、镍:供给开始回升,镍价持续承压 4.1价格 上周镍价弱势调整。截止2021年12月17日,镍豆(99.93%-99.94%)平均价145500元/吨,周环比-2.70%;电池级硫酸镍平均价35000元/吨,周环比-0.85%。原料方面,菲律宾雨季供应趋紧,全球镍显性库存仍在持续下滑,国内镍矿库存继续走低,但目前下游自溶硫酸镍企业镍豆库存比较充足。供给方面,印尼方面镍铁产能继续投产,动力电池用镍供应短缺预期持续收缩,对镍价存在压力。需求方面,不锈钢减产增多使得镍需求有所担忧;电池级硫酸镍采购需求清淡,市场成交心态较差。总体来说,镍价上行动力趋弱,暂时观望。 4.2 产量和进出口 据海关数据,国内10月镍矿砂及其精矿进口量4476.2万吨,环比-21.25%,同比-12.20%;镍铁进口量29.9吨,同比+15.26%。11月国内镍生铁产量3.22万吨,同比-20.87%;电解镍产量1.52万吨,同比+11.37%。 4.3库存 库存方面,Mysteel数据显示,截止2021年12月17日,国内13港口镍矿库存934.87万吨,周环比-1.25%。 5.市场表现 5.1国外市场 截止2021年12月17日,COMEX锂结算价38.63美元/千克,周环比+38.71%;LME3个月钴期货结算价70500美元/吨,周环比+0.34%;LME3个月镍期货收盘价为19620美元/吨,周环比-2.30%。 5.2 国内市场 截止2021年12月17日,钴连三收盘价483.5元/公斤,周环比+1.85%;镍连三收盘价144650元/吨,周环比-2.31%。 三、结论 上周钴锂保持上行,镍价弱势调整。锂方面,供需紧张格局仍是主要矛盾所在,锂价再次加速上行。钴方面,虽然钴短期需求转淡,但中长期仍保持供需收紧态势,叠加原料端支撑强势,短期存在震荡调整,但长期强势不改。镍方面,需求端仍存担忧,原料端投产给镍价以压力,基本面支撑有限,上行动力较弱。 |

||||||||

作者: chengtianhao 来源:互联网

|