|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

2022年不锈钢期货策略年报:能耗双控贯穿全年,管控力度趋松 |

|||||||

| 时间:2021-12-22 12:13:22 | ||||||||

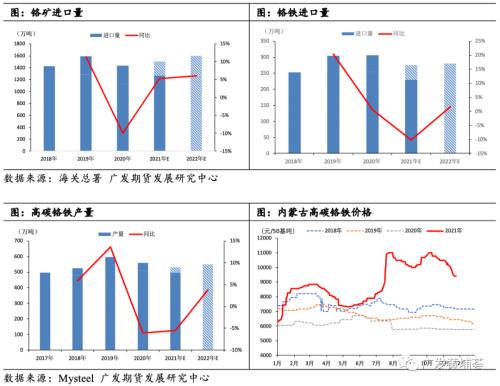

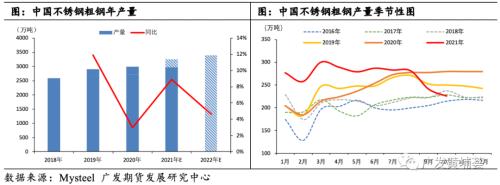

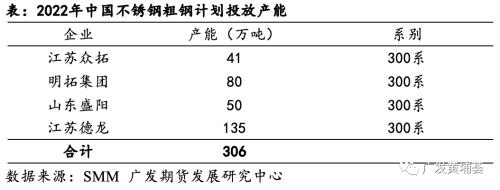

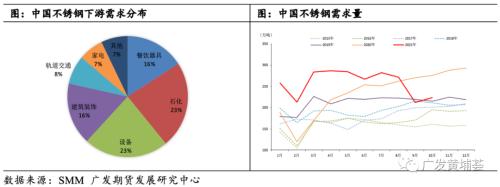

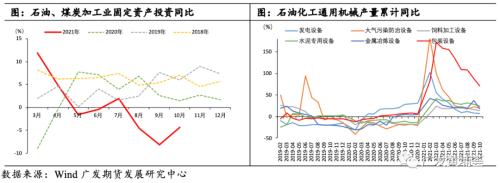

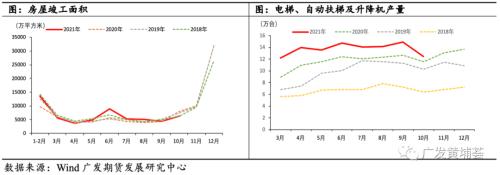

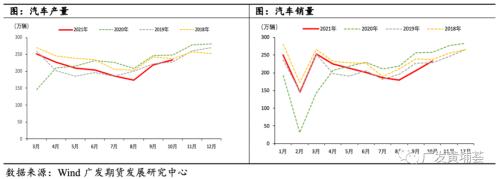

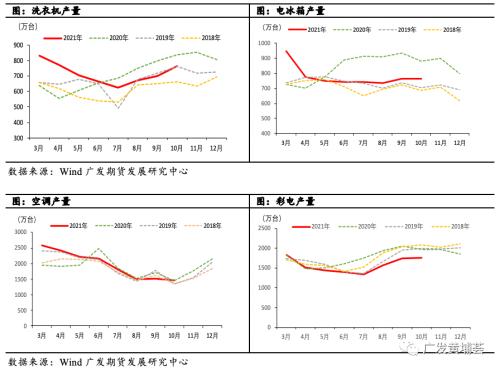

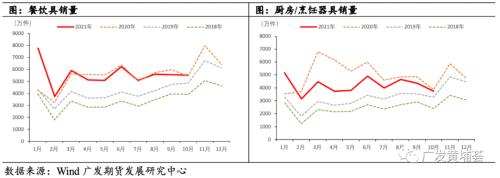

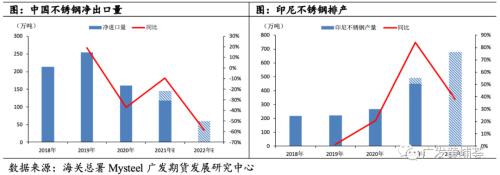

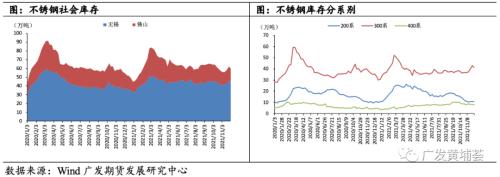

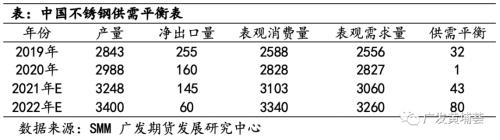

报告摘要 2021年不锈钢在原料端供给偏紧、能源价格攀升和政策面限产的刺激下创下历史新高,而后因消费端低迷而持续下滑。展望2022年,我们认为:能耗双控政策将贯穿全年,但政策力度趋松,国内不锈钢产能恢复,新增产能将随需求增加而不断投放,价格波动减小。而原料端,随着印尼新增产能不断投放,镍铁供给可能过剩,而部分过剩产能将转产高冰镍,因此,镍铁供需基本平衡。采暖季结束后,能源紧张问题缓解,铬铁供给也将恢复正常。但是,用电价格上升,工业品生产成本将增加,对价格具备一定支撑。随着地产政策边际放松,房企资金压力缓解,不锈钢整体需求或将在明年有所好转。预计不锈钢运行区间14000-21000元/吨。 策略:三季度适当参与多单,其余时段逢高空为主。预计镍强钢弱格局延续,关注做多镍和不锈钢比值。 风险点:原料资源优势国出口政策变化;限产政策超预期 报告正文 1 2021年行情回顾 回顾2021年,不锈钢受原料价格和国内能耗政策影响比较明显,经历了大涨后大跌的行情。 一季度,1-2月不锈钢价格跟随镍铁和铬铁价格小幅上涨至15000元/吨附近,3月份受高冰镍事件影响,不锈钢价格急剧回落至140000元/吨附近。 二季度,海外经济复苏,不锈钢需求旺盛,中国不锈钢出口需求较好,价格重心上移至16500元/吨。 三季度,7月限产消息持续发酵,不锈钢价格向上突破20000元/吨,但随后“稳价保供”政策出台,不锈钢实际减产也不及预期,故而价格回调至17400元/吨。9月,“能耗双控”和“限电限产”政策趋严,不锈钢期现价格大幅拉涨,最高上探至22000元/吨。9月下旬,国家重申禁止“一刀切”限电,叠加临近国庆假期,避险情绪上升,不锈钢价格回落至20000元/吨附近。 四季度,江苏、福建、广西等主产地钢厂限电限产政策放松,不锈钢厂复产,不锈钢产能逐步恢复,供应好转。但是,下游需求企业也受到限电影响,生产停滞。市场畏高情绪浓厚,成交冷清。终端需求方面,石油化工企业因能耗问题产能受限,汽车因缺芯生产压力较大,地产疲软拖累后地产需求。市场对不锈钢后市看空,不锈钢价格震荡走弱。 2 基本面主要逻辑 (1)铬矿&铬铁:钢厂原料需求增加,警惕海外疫情对原料供给影响 铬矿方面,据海关总署,2021年1-10月中国铬矿进口量1269.8万吨,同比增长12.04%。但实际上今年上半年南非和津巴布韦疫情出现反复,铬矿发运受阻。而之所以呈现增幅,是因为去年南非疫情更为严重,导致港口封锁,产 生基数效应。鉴于南非新冠疫情感染人数激增、冬奥会铬铁主产地内蒙古地区预期减产,预计全年铬矿进口量1500万吨,同比增长5.3%。2022年,能耗双控趋缓,不锈钢产能将得到释放,铬铁需求增加,对矿端需求上升。预计2022年中国铬矿进口量1600万吨,同比增加6.1%。 铬铁方面,据海关总署,2021年1-10月中国铬铁进口量230.36万吨,同比减少9.7%;预计全年铬铁进口量275万吨,同比减少10%。进口量减少的主要原因是全球运力紧张,而海外经济复苏对铬铁需求增加。据SMM,2021年1-10月中国高碳铬铁产量497万吨,同比减少2.8%;预计全年高碳铬铁产量530万吨,同比减少5.6%。产量下降主要系主产地内蒙、广西等地能耗管控严格,产能受限。预计2022年高碳铬铁产量580万吨,同比增加11%。 (2)供给端:预计明年能耗双控或将全年持续限制,管控力度趋松,急刹车式管控大概率不会出现 据Mysteel,2021年1-11月中国不锈钢粗钢产量2980.8万吨,同比增加10.2%。其中,200系粗钢产量899.6万吨;300系粗钢产量1503.5万吨;400系粗钢产量577.7万吨。根据12月份排产数据,预计全年不锈钢粗钢产量约3248万吨,同比增加8.9%;其中,300系占比约50.8%。展望2022年,钢厂预计新增投放产能306万吨,系别集中在300系,且主要增量来自江苏德龙。预计2022年不锈钢粗钢产量3400万吨,同比增加4.6%。而能耗双控政策将持续干扰钢厂供应,但不同于今年九、十月份集中限产,明年的钢厂限产大概率是全年持续性的。因此,供给突然大幅缩减造成价格大起大落的可能性较低。 (3)需求端:地产边际放松下内需或将好转,而外需持续偏弱 不锈钢具有良好的耐腐蚀、耐热、耐低温等性能,被广泛应用于化工设备(23%)、机械制造(23%)、餐饮器具(16%)、建筑装饰(16%)、白色家电(7%)和轨道交通(7%)等领域。据SMM,2021年1-10月不锈钢消费量2581.2万吨,同比增加14.9%;预计2021年全年不锈钢消费量3000万吨,同比增加6.1%。从2021年的数据看,不锈钢的需求呈现一、二季度为主要增量、三季度“旺季不旺”、四季度持续低迷的特点。据SMM,由于需求的快速增长,叠加去年疫情压制需求产生的基数效应,今年上半年不锈钢需求量创下历年新高,但是下半年,呈现出“金九银十”旺季不旺的特点,为近年来首次呈现萎缩状态。 1.受能耗双控影响,石化投资走弱,通用机械产量下降 工程机械和石化设备是不锈钢最传统的应用领域。在机械制造细分领域中,通用机械、食品机械、纺织机械和医疗制药景气度较高,但是冶金、造纸等表现一般。在石化设备中,压力容器、换热器和储罐对不锈钢的消费需求呈现较快的上升趋势。 去年5月份开始,石油化工行业呈现较高景气度,主要是受到国内经济复苏和出口增长驱动。固定资产投资较高,产业链的利润不断向上游转移。今年一季度石油化工的固定资产投资同比大幅上升,主要是去年同期疫情蔓延所致的基数效应。而8月份开始,能耗双控政策趋紧,石油化工等上游产业受影响较大,行业固定资产投资和工程机械产量明显下滑。展望2022年,能耗双控政策趋松,石油化工产业投资或将部分恢复,化工容器出口也将成为不锈钢消费的亮点之一。 2.房屋竣工走弱,建筑装饰需求降低,电梯、不锈钢水管等具备增长潜力 地产也是不锈钢的应用分支,需求主要集中在竣工后阶段。建筑装饰中,包括室外装修、结构材料及耐腐蚀屋顶等,室内外装修包括扶梯手、电梯面板、扶手栏杆、不锈钢水管等,主要使用200系和300系钢材。 在“三道红线”政策约束下,2021年上半年,地产公司加快竣工节奏,加速回笼资金,降低企业杠杆率。9月份开始,地产公司频频暴雷,房屋竣工边际减弱,竣工面积低于往年,抑制建筑装饰需求。半年度和年度销售目标刺激下,房屋竣工面积在每年6月份、12月份会出现高峰,因此,今年年底建筑装饰对不锈钢的需求或略有好转。但是,今年地产新开工面积和拿地偏弱,明年会负向传导到竣工面积上,给不锈钢消费带来压力。 未来,随着城镇化持续发展,老旧小区改造范围扩大,以及老旧电梯集中置换,电梯领域的需求将会表现较为强劲。据国家统计局,2021年三季度电梯、自动扶梯和升降机产量43.20万台,环比二季度增加1.89%,同比去年增长16.44%。此外,不锈钢水管具备耐腐蚀性、环保性、安全性等优势,但因价格昂贵尚未在国内家庭供水管道中广泛应用。而在欧美、日本等国家,不锈钢管供水的渗透率高达90%以上。随着人们对健康生活的要求不断提高,水管领域也将成为不锈钢的潜在需求增量。 3. 汽车芯片短缺缓解,推动产销稳步增长 在汽车生产中,不锈钢主要用于制造排气系统、发动机零部件、汽车车架、汽车装饰和燃油箱。其中,排气系统对冷端耐腐蚀性和热端高温抗氧化性要求较高,所使用的不锈钢占整车不锈钢用量的一半以上,多采用铁素体不锈钢材料,如409L、436L、441、439等。并且,欧洲、美国和日本的汽车中,排气系统已经完全使用不锈钢。 据中汽协,2021年三季度汽车产销量分别为577.30万辆和572.95万辆,环比二季度分别降低9.90%和10.40%,同比去年分别降低15.19%和16.51%。10月汽车产销情况有所好转,分别达到233万辆和233.3万辆,环比增长12.2%和12.8%,同比下降8.8%和9.4%。 随着宏观经济稳中向好,芯片供货逐步缓解将推动产销增长,汽车对不锈钢的消费需求预计稳定。但是,供给端仍然存在不确定性,电费、原材料价格持续高位会加大汽车制造商成本压力。 4.后地产周期影响,大家电需求表现平淡,小家电有望成为新的消费增长点 不锈钢卷板广泛应用于家电行业,其不仅在传统的四大家电中有较稳定的需求,还在烤箱、微波炉、洗碗机等厨房小家电中具有潜在需求。家电生产中,多采用304和430不锈钢。其中,洗衣机的内筒要求高耐腐蚀性,是家电中使用不锈钢最多的产品。 作为地产后周期的典型代表,2021年三季度家电行业表现平淡。据国家统计局,今年三季度洗衣机产量1997.10万台,环比二季度减少6.64%,同比去年减少10.64%。三季度电冰箱产量2241.20万台,环比减少1.01%,同比减少18.77%。三季度空调产量4801.10万台,环比减少29.33%,同比减少5.83%。三季度彩电产量4656.30万台,环比增加6.95%,但同比下降18.94%。除彩电外,总体上呈现三季度旺季不及二季度,且均不如去年的态势。 随着民众生活水平不断提升,消费升级是必然趋势。四大家电在我国发展已经较为成熟,但是洗碗机等小家电普及率还不高。洗碗机机身要求高变形、耐潮湿,有望成为家电行业在不锈钢领域新的消费增长点。 5. 受疫情基数效应影响,餐饮器具需求低于去年同期 餐饮器具中,厨房常见的炊具、餐具、吸油烟机等,所使用的不锈钢规格主要包括304和430冷轧薄板,是最常见的应用。 受疫情居家隔离和消费刺激因素影响,2020年餐饮具和厨房/烹饪器具销量较往年有大幅提升。基数效应下,今年餐饮器具表现逊于去年。预计2022年餐饮器具方面需求较今年有所好转。 6. 印尼不锈钢产能持续扩张,挤占中国出口份额 据Mysteel,2021年1-11月印尼不锈钢粗钢产量450万吨,同比增加88.28%;预计全年印尼不锈钢粗钢产量492万吨,同比增加84%。根据印尼不锈钢排产数据,预测2022年印尼不锈钢粗钢产量达到680万吨,同比增加38.16%。 据海关总署,2021年1-11月中国不锈钢净出口119万吨,同比减少17.36%;预计全年不锈钢净出口145万吨,同比减少9.38%。出口下滑的原因主要是:其一,5月份开始,不锈钢出口退税取消,海运费大涨,内外价差缩小;其二,国内实施能耗双控和限电限产政策,9月份之后不锈钢产能受到严格限制,不锈钢价格飙涨,出口优势减弱;其三,受韩国反倾销影响,对韩国出口的不锈钢数量下降;其四,印尼不锈钢粗钢产能持续释放,而印尼富有镍矿资源,具备原料一体化红送优势,不锈钢价格低廉,挤压中国出口份额。 鉴于印尼不锈钢排产和两国不锈钢价格优势比较,预计2022年中国不锈钢净出口量为60万吨,同比减少58.62%。印尼原料价格低廉,生产成本较低,出口价格具备优势,未来中国不锈钢厂需要通过加快工艺技术创新,以更高质量、更高技术、更低成本等优势去面对出口挑战。 (4)库存:垒库压力或将延续到明年一季度 截止12月初,佛山和无锡两地不锈钢库存为59.85万吨,同比增加16.4%。其中,佛山和无锡库存分别占比73.8%和26.2%。分系别看,200系库存10.63万吨,300系库存41.29万吨,400系库存7.92万吨。今年年底不锈钢排产仍在增加,而消费持续萎靡,垒库压力较大。预计2022年一季度,不锈钢仍然面临垒库压力。 4 总结与展望 2021年不锈钢在原料端供给偏紧、能源价格攀升和政策面限产的刺激下创下历史新高,而后因消费端低迷而持续下滑。展望2022年,我们认为:能耗双控政策将贯穿全年,但政策力度趋松,国内不锈钢产能恢复,新增产能将随需求增加而不断投放,价格波动减小。而原料端,随着印尼新增产能不断投放,镍铁供给可能过剩,而部分过剩产能将转产高冰镍,因此,镍铁供需基本平衡。采暖季结束后,能源紧张问题缓解,铬铁供给也将恢复正常。但是,用电价格上升,工业品生产成本将增加,对价格具备一定支撑。随着地产政策边际放松,房企资金压力缓解,不锈钢整体需求或将在明年有所好转。预计不锈钢运行区间14000-21000元/吨。 策略:三季度适当参与多单,其余时间逢高空为主。预计镍强钢弱格局延续,关注做多镍和不锈钢比值。 风险:原料资源优势国出口政策变化;限产政策超预期 |

||||||||

作者: chengtianhao 来源:互联网

|