|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

玻璃&纯碱年报:玻璃供需博弈,纯碱供稳需增,2022年同步or反向? |

|||||||

| 时间:2021-12-22 11:07:49 | ||||||||

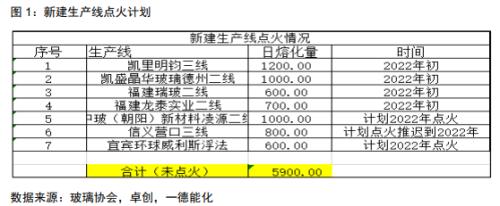

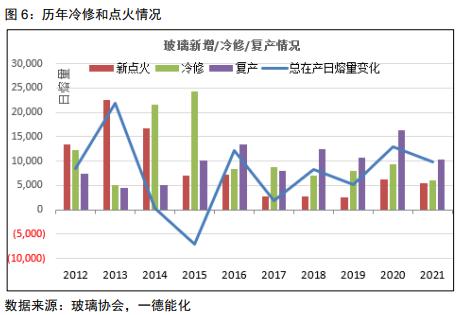

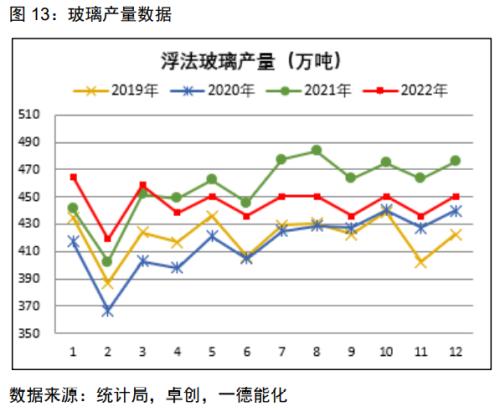

内容摘要 玻璃冷修仍占主导,在产日熔量或减少1万吨以上; 以稳为基调的宏观调控下,新开工和竣工悲观情绪略好转,玻璃需求 给予-1%; 库存全年高位水平; 成本端存在下行预期;2021年二季度前,玻璃成本基本在1200-1250元/吨波动,玻璃利润在200-350元/吨;明年煤价存在下行预期,给予纯碱较高价格,煤1000元/吨,纯碱2500-3000元/吨,玻璃成本在1500-1600; 远月价格在1830元/吨附近,利润在200-330元/吨,利润中性。供需看,预估明年库存整体水平偏高,玻璃利润收窄,利润水平整体不高,价格继续下行空间也不大。根据利润区间去操作为主,350以上利润考虑空配。 浮法玻璃对纯碱需求减少约47万吨附近。 硅料投产加快,新能源政策支持,光伏预期投产加快,对重碱需求增加123万吨附近。 重碱需求增速5%,重碱需求净增76万吨附近。 轻碱需求稳中略增,需求增速2.5%,增量33万吨。 明年纯碱需求增速较2021年放缓,仍在较高位置,整体需求增速3.9%。 供给端在开工提高,产能略减,产量持平;净出口略减少;表需基本持稳。 成本端存下行预期,但供需好转,产业利润仍将更集中于纯碱;原盐和动力煤存在下行预期,在原盐下调100元到400元/吨,动力煤在1000元/吨下,纯碱成本在1700附近;纯碱利润在1000附近属于历年高利润区间,对照1700元/吨成本,纯碱价格在2700元/吨附近,利润较高。 盘面远期价格在2300元/吨,利润600元/吨,利润率35%,利润较高,在纯碱供需偏紧下,远月产业利润大概率仍在偏高区间。 从光伏玻璃和浮法玻璃利润不高,合理利润区间,难在大幅压缩。纯碱价格相对波动也会收窄。纯碱在供需宽松到偏紧的转变中,利润给予低位10-20%,底部在1900-2050附近,中轨预计在2500,顶部3000(远月30%波动率,玻璃给予低利润测算)。 风险点:玻璃端需求存在较大的不确定性,政策端影响因素较大,本身需求给予乐观预期,如果预期不能兑现,玻璃将继续下行去增加冷修,利空纯碱。 正文 1. 玻璃供需和成本分析1.1 玻璃冷修仍占主导,在产日熔量或减少1万吨以上 根据生产线情况看,新建点火产线在5900吨/天;2021年计划投产延缓到2022年的为2850吨/天;2021年检修2022年待复产的7600吨/天;总体待点火的量在16350万吨/天。冷修看,2013年老产线37350吨/天,2012年以前老产线26650吨/天,预估冷修量较多。 其中冷修-复产-新点火量大概在1万吨以上/天。 从历年冷修和点火线看,2014年和2015年冷修量最多,分别在21590吨/天和24390吨/天,预估2022年冷修量或也在20000吨以上/天;其中2015年的在产日熔量减少7140吨/天,是近几年产能减量最多的年份,2014年尽管冷修较多,但点火产线也较多,在产基本持平。预估2022年产能减少量要高于2015年。

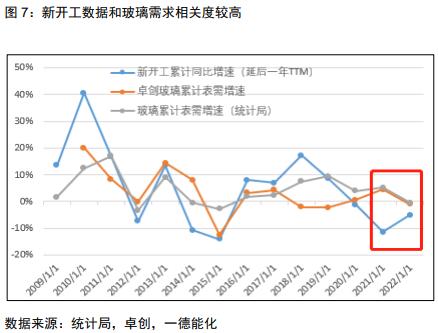

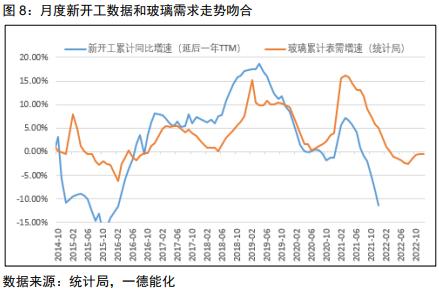

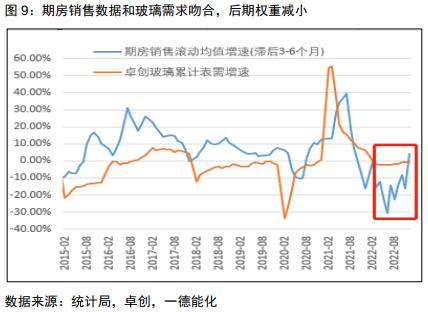

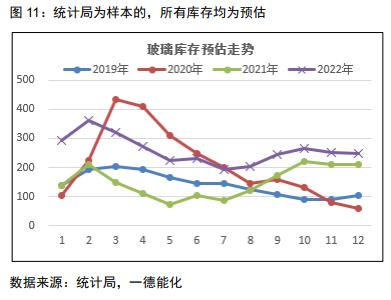

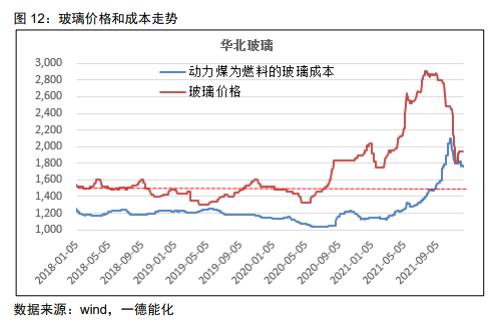

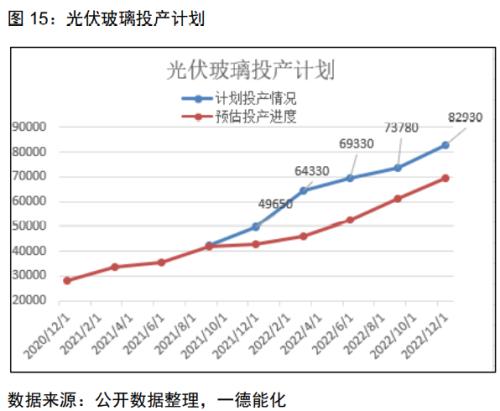

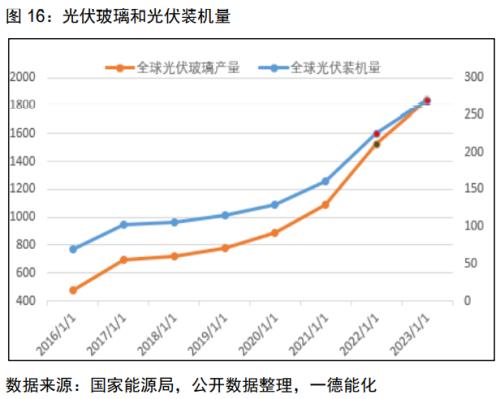

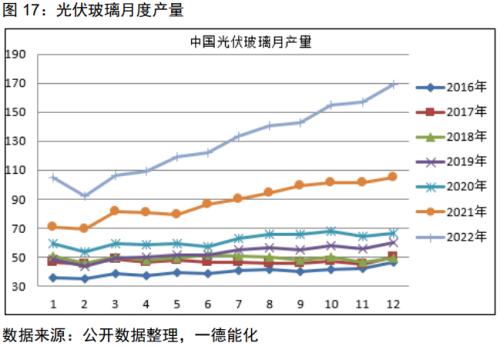

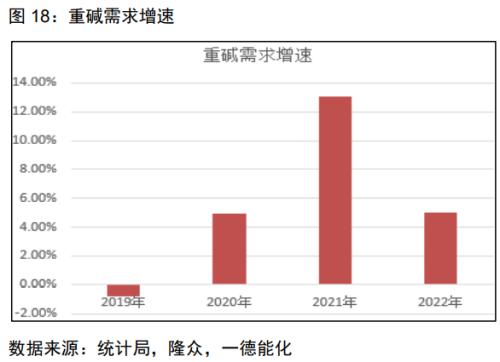

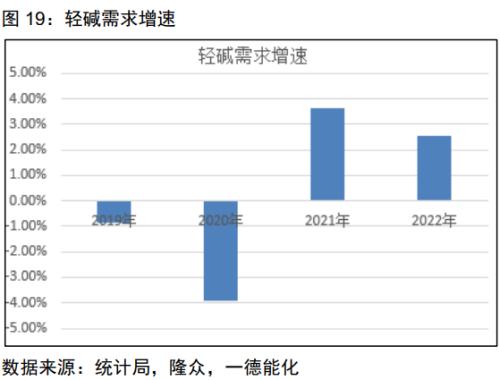

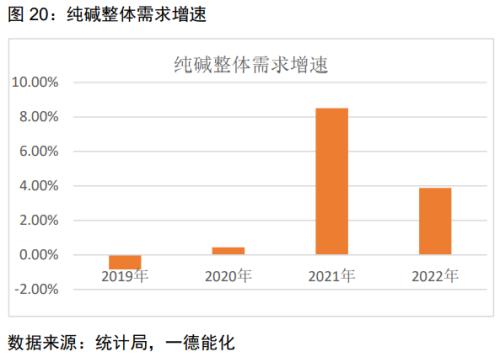

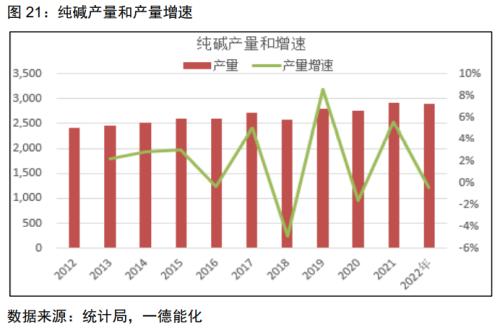

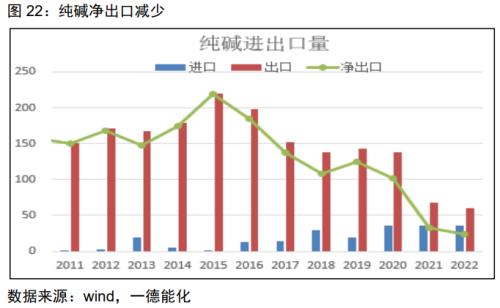

1.2 以稳为基调的宏观调控下,新开工和竣工悲观情绪略好转,玻璃需求给予-1% 新开工数据延后一年的移动平均值看,该数据的累积同比和玻璃的需求增速相关度较好,其中2021年玻璃需求增速高于新开工延后一年的增速,主要是2017年的新开工导致的需求后移,其他年份吻合度较高。新开工数据波动较大,高于玻璃需求增速,2022年在供给给予较高1万吨以上冷修量的情况下,需求增速可达到-1%,而新开工的悲观预期在-10%,中性在-5%,乐观在0%(数据来源一德黑色),在玻璃需求波动较小的情况下,给予-1%的预期相对中性偏乐观。因此在玻璃需求-1%的情况下,我们给予的1万吨以上的检修量后,供给可匹配需求。从月度的新开工和玻璃需求看,明年上半年需求减量在2.2%,下半年同比去年需求增量在0.24%。 从期房销售数据看,滞后的3个月销售均值数据波动较大,但整体仍在玻璃需求增速以下,预判玻璃仍处于偏过剩局面。三道红线下,现房销售为主,期房销售数据对玻璃的影响权重预计减小,更需关注新开工对玻璃的影响预估。 1.3 玻璃平衡表 根据玻璃的需求季节性和房屋新开工数据、玻璃下游补库节奏去预估月度需求;供应端看,上半年由于库存压力,冷修较多,下半年随着需求好转,供给平稳;在给予需求乐观,供给减少1.2万吨/天的的前提下,玻璃库存整体仍在高位,整体处于宽松格局。 1.4 成本端存在下行预期,玻璃远月利润给出均值水平,收窄空间有限 2021年二季度前,玻璃成本基本在1200-1250元/吨波动,玻璃利润在200-350元/吨;明年煤价存在下行预期,给予纯碱较高价格,煤1000元/吨,纯碱2500-3000元/吨,玻璃成本在1500-1600元/吨,远月价格在1830元/吨附近,利润在200-330元/吨,利润中性。供需看,预估明年库存整体水平偏高,玻璃利润或收窄,但利润水平整体不高,价格继续下行空间也不大。明年预估根据利润区间去操作玻璃为主。 2. 纯碱供需和成本分析 2.1 浮法玻璃对纯碱需求减少约47万吨附近 浮法玻璃尽管减量,但宏观调控下,玻璃需求预期略好转,玻璃供给相应也调高,玻璃产量预估下降2.73%,相应对重碱需求减量47万吨。 2.2 光伏预期投产加快,对重碱需求增加123万吨附近 2021年硅料价格高位,光伏装机成本高位,装机量不及预期,光伏玻璃净增产能在1.3万吨/天(扣除冷修),光伏玻璃投产不及预期,库存高企。2022年随着硅料投产预期兑现,硅料将转为过剩,产业利润向下游转移,预估装机量能够兑现预期,光伏玻璃投产加快。此外,政策端也明确指出了加快新能源进度。从产业和政策端都存在利好。 根据全球装机量,预估2022年光伏玻璃需求在1530万吨附近,按照该预估,去推测光伏投产进度。其中光伏玻璃投产计划较多,大概在4万吨/天,预估仍难如期兑现,因此按照需求去预估投产进度,新增产能在2.6万吨/天。由于光伏玻璃库存压力仍大,上半年投产或较慢,下半年投产加快。光伏玻璃预估产量在1550万吨附近,对应重碱需求增加123万吨附近。 2.3 重碱需求增速5%,重碱需求净增76万吨附近 根据浮法玻璃和光伏玻璃在产产能预估重碱需求,重碱需求增速放缓,2022年需求绝对增量比2021年减少100万吨附近。但2021年重碱产量较高,上中游累库;2022年供给弹性很小,库存去化可期。 2.4 轻碱需求稳中略增,需求增速2.5%,增量33万吨 2021年玻璃制品和玻璃包装增速较高,在日用玻璃产能偏稳下,预估明年日用玻璃增幅明显放缓,预估增速0.4%;碳酸锂对纯碱需求增加,鉴于基数较低,对轻碱需求增速提高1.14%,增量大概在15万吨附近;此外,两钠和泡花碱需求将有所增加,主要是根据需求遍及国民经济的各个部门,给予了小幅增速。预估轻碱增速放缓,乐观下,绝对增量在33万吨附近。 2.5 明年纯碱需求增速较2021年放缓,仍在较高位置,整体需求增速3.9% 轻重碱增速皆放缓,预估纯碱整体需求增速为4%附近,绝对需求增量为109万吨附近。和库存水平比较,需求绝对增量明显。 2.6供给端在开工提高,产能略减,产量持平;净出口略减少 2021年底连云港(行情601008,诊股)碱业130万吨退出,江苏德邦60万吨存在复产计划,河南骏化20万吨,红四方25万吨,金山30万吨存在扩产计划,但退出产能较确定,而复产和扩产的时间或较后移,平均产能是减少的。2021年受限电影响造成的纯碱减损量较高,在30万吨以上,预估明年因限电导致的减损量会减少,产量乐观预估和去年相近,减量不多。随着供给侧改革以及国内的需求不断提高,净出口明显减少,2021年预估净出口量在33万吨附近,净出口量已在低位,由于国内大型企业维护国外客户,出口量很难再大幅下降,预估净出口略降,大概8万吨。国内表需数据波动较小,基本持稳。 2.7 纯碱平衡表 在纯碱表需持稳,需求增加的情况下,纯碱下半年去库较明显。三季度前库存水平仍偏高,现阶段下游库存原料水平不高,存在补库需求,上半年库存也可能出现去化,年底库存水平在偏低位置。在供需由平衡转向偏紧的情况下,下游补库节奏是价格涨跌关键因素。 2.8 成本端存下行预期,但供需好转,产业利润仍将更集中于纯碱 原盐和动力煤存在下行预期,在原盐下调100元到400元/吨,动力煤在1000元/吨下,纯碱成本在1700附近,预估成本下行250元/吨;纯碱利润在1000附近属于历年高利润区间,对照1700元/吨成本,纯碱价格在2700元/吨附近,利润仍客观。盘面远期价格在2300元/吨,利润600元/吨,利润较好,在纯碱供需偏紧下,远月产业利润大概率仍在偏高区间。 从光伏玻璃和浮法玻璃利润不高,合理利润区间,难在大幅压缩。纯碱价格相对波动也会收窄。预估在2500-为中轨波动。 3. 纯碱玻璃总结 玻璃端需求存在较大的不确定性,政策端影响因素较大,本身需求给予了乐观预期,如果预期不能兑现,玻璃价格会继续下行。玻璃成本下移后,在1500-1600元/吨,如果乐观需求不能兑现,玻璃现货大概率要触及成本,加快冷修进度。 纯碱相对供应和需求都给了较乐观的预期,并且供应弹性大;需求端看,由于光伏玻璃和浮法玻璃的增减幅度和节奏而导致需求的波动也较大。本身纯碱从供需偏宽松到供需紧张转变中,且价格也在历史高位区间,抄底要抓好节奏。 |

||||||||

作者: chengtianhao 来源:互联网

|