|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

大类资产:欧美货币政策分化 权益资产价格回落 |

|||||||

| 时间:2021-12-22 11:07:33 | ||||||||

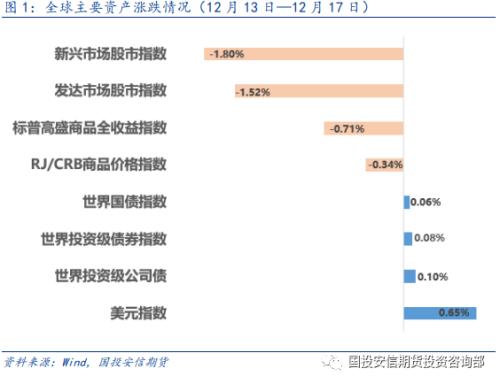

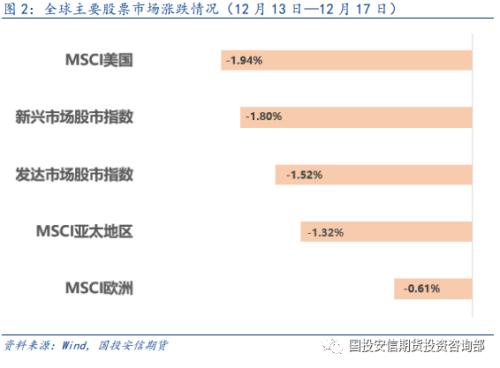

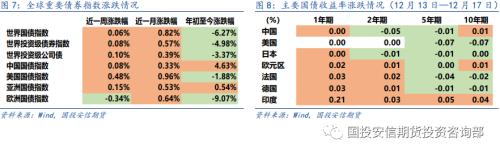

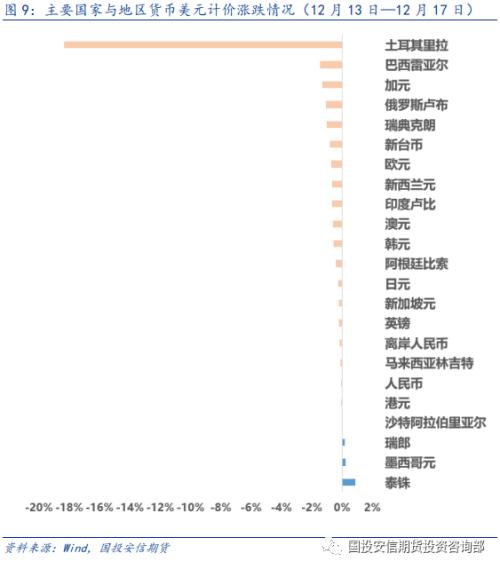

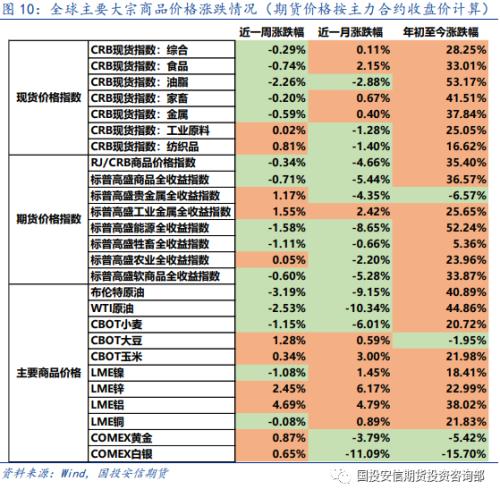

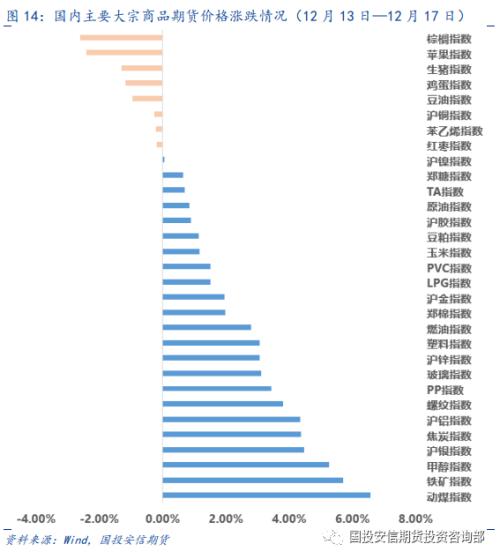

摘要 全球大类资产表现情况:股市商品下跌,债市偏强震荡 12 月 13 日―12 月 17 日当周,欧美央行密集发布利率决议,货币政策有所分化。美联储加速缩减购债进程,符合市场预期。市场避险情绪有所抬头。股市商品回落,债市偏强运行。综合来看,以美元计价,债>商品>股。 国内大类资产表现情况:股市回落 债市偏强运行 商品反弹 12 月 13 日―12 月 17 日当周,国家统计局公布数据显示,11 月份规模以上工业增加值 同比实际增长 3.8%,同比有所回升。11 月社会消费品零售总额 41043 亿元,同比增长 3.9%,同比出现回落。1-11 月份城镇固定资产投资同比增长 5.2%,制造业投资增长加快,基建投资放缓。1-11 月份,全国房地产开发投资 137314 亿元,同比增长 6.0%,房地产行业加速去库。整体来看,11 月经济运行相对平稳,但压力依旧存在。美国连续出台涉华经贸制裁措施,中美贸易不确定性再次加大。市场情绪相对谨慎,股市回落,债市偏强震荡,商品反弹。综合来看, 商品>债>股。 大类资产价格展望:关注欧美国家应对 Omicron 的措施变化情况 综合来看,在欧美主要央行出台最新利率决议后,当前国内外宏观经济及货币政策进入了平静期。近期市场关注点,集中在 Omicron 对全球宏观经济的影响。风险资产价格波动或加大。 正文 1、全球大类资产整体表现情况:股市商品下跌,债市偏强震荡 12 月 13 日―12 月 17 日当周,欧美央行密集发布利率决议,货币政策有所分化。美联储加速缩减购债进程,符合市场预期。市场避险情绪有所抬头。股市商品回落,债市偏强运行。综合来看,以美元计价,债>商品>股。 1.1、全球股市概况:主要股市多数回落 12 月 13 日―12 月 17 日当周,市场消化欧美央行货币政策变化。欧美经济数据有所下滑。权益资产多数回落, 印度股市、美股跌幅较大。新兴市场表现不及发达市场。VIX 指数低位反弹。 1.2、全球债市概况:欧美央行政策分化 12 月 13 日―12 月 17 日当周,美联储宣布加快 Taper, 每月减少购债的规模由 150 亿美元提高至 300 亿美元。点阵图大幅前移,2022 及 2023 年预期各加息 3 次。英国央行将基准利率上调 15 个基点至 0.25%,同时维持资产 购买总规模不变。欧洲央行宣布紧急购债计划(PEPP)2022 年 3 月到期结束。明年二季度起资产购买计划(APP) 将从每月 200 亿欧元提高至 400 亿欧元。欧美央行政策不同步的情况加剧,市场避险情绪上升,债市偏强运行。主要国家中,美国、法国及德国主要国家 10 年期国债收益率下降。全球范围内,投资级公司债>投资级债券>国债。 1.3、全球汇市概况:美元指数反弹 美联储加紧缩减购债如期落地,美元反弹。非美货币普遍回落。美元指数周线涨幅 0.65%。 1.4、全球商品市场概况:国际油价再度走弱 欧美为应对 Omicron 扩散,公共卫生安全管控措施升级。市场对原油需求担忧有所增加,国际油价再度走弱。全球主要大宗价格表现涨跌不一,全球货币政策进入观察阶段,贵金属企稳,有色金属整体相对偏强。主要大宗商品中, LME 铝及锌、CBOT 大豆涨幅居前。 2、国内大类资产表现情况:股市回落 债市偏强运行 商品反弹 12 月 13 日―12 月 17 日当周,国家统计局公布数据显示,11 月份规模以上工业增加值同比实际增长 3.8%,同比有所回升。11 月社会消费品零售总额 41043 亿元,同比增长 3.9%,同比出现回落。1-11 月份城镇固定资产投资同比增长 5.2%,制造业投资增长加快,基建投资放缓。1-11 月份,全国房地产开发投资 137314 亿元,同比增长 6.0%,房地产行业加速去库。整体来看,11 月经济运行相对平稳,但压力依旧存在。美国连续出台涉华经贸制裁措施,中美贸易不确定性再次加大。市场情绪相对谨慎,股市回落,债市偏强震荡,商品反弹。综合来看,商品>债 >股。 2.1、国内股市概况:A 股宽基指数普遍回落 证监会修订《内地与香港股票市场交易互联互通机制若干规定》,规范内地投资者返程交易行为,对所谓“假外资”从严监管。自规则实施之日起,香港经纪商不得再为内地投资者新开通沪深股通交易权限。市场情绪有所降温, A 股主要指数普遍回落,成交缩量。风格方面,中小 100、上证 50 表现不佳。板块方面,公用事业、传媒、建筑装饰等涨幅居前,家用电器、有色金属、汽车等表现不佳。短期资金面上,北上资金近一周净流入 114.67 亿元,净流入环比明显减少。上证综指周跌幅 0.93%。 2.2、国内债市概况:债市震荡偏强 12 月 13 日―12 月 17 日当周,央行公开市场操作净回笼 4500 亿元。资金面整体相对平衡。MLF 维持原有中标利率,降息预期落空。债市震荡偏强。整体来看,企业债>国债>信用债。 2.3、国内商品市场概况:工业品价格反弹 安全及环保检查趋严,煤炭价格低位反弹。能源板块企稳,带动工业品价格回暖。美联储货币政策落地,贵金属板块反弹。 3、大类资产价格展望:关注欧美国家应对 Omicron 的措施变化情况 综合来看,在欧美主要央行出台最新利率决议后,当前国内外宏观经济及货币政策进入了平静期。近期市场关注点,集中在 Omicron 对全球宏观经济的影响。风险资产价格波动或加大。 |

||||||||

作者: chengtianhao 来源:互联网

|