|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

2022年铁矿石策略年报: 供需面趋松,价格近强远弱 |

|||||||

| 时间:2021-12-14 10:54:13 | ||||||||

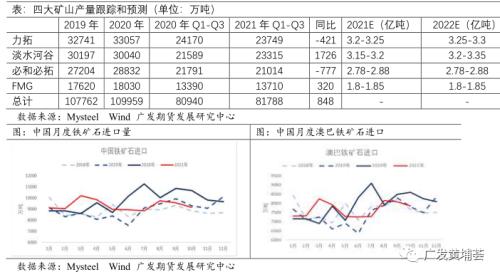

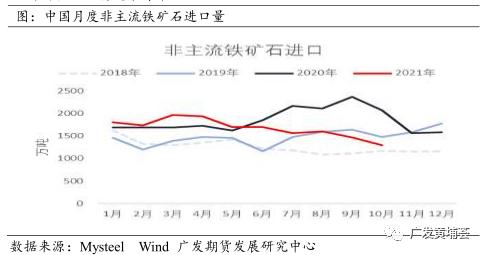

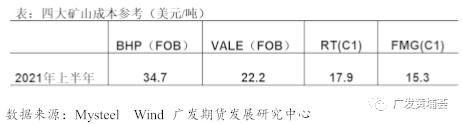

报告摘要 通过梳理铁矿石基本面,全球铁矿石供应存增量,预计2022年四大矿山产量增加1000-2000万吨,同时经过了2021年上半年全球钢厂产量高位的考验,铁矿石供应弹性大。需求端看,全球对铁元素的需求阶段性见顶。海外钢厂月度产量自7月份峰值后延续下滑态势;因双碳政策影响,中国粗钢产量面临天花板,产量难有上升空间。全球铁矿石供需面呈现边际趋松状态,铁矿石价格中枢将有所下移。国内铁矿石主要矛盾还在需求端,中国限产政策依然是2022年铁矿需求最大干扰项。分节奏看,05合约的铁矿需求有环比上升预期,上半年海外矿山发货容易受到季节性天气影响,在钢厂限产政策不加严的假设下,5月合约铁矿定价将比1月有所上升;而I2210和I2301合约定价将或将受供需趋松基本面影响,价格重心回落。 报告正文 1 行情回顾 新冠疫情后的这波黑色金属牛市,铁矿石的主要涨幅在2020年,因基数高,2021年铁矿整体涨幅不如成材。年初普氏指数从160美金震荡向上,5月12日普氏指数最高上涨至233美金,港口PB粉和超特粉最高上涨至1655元和1275元。后因高层喊话,影响市场情绪走弱,转为高位震荡走势。7月份国内钢厂落实限产,铁矿石需求断崖式下滑,铁矿石供需格局逆转,价格下跌,普氏指数最低下跌至87美金。 从现货价格走势可以看出,1-3月份,铁矿石价格以趋势性上涨为主;而4-7月份是以结构性上涨为主,当时钢厂利润好,订单充足,提产意愿强烈,导致中高品矿溢价持续上升。7月份随着中国钢厂的限产,铁矿需求下降,影响铁矿价格高位下跌,最低跌至500元每吨。 铁矿石这一波牛市的实质是疫情发生后全球货币政策宽松导致的需求上升,但因中国钢厂的限产,需求断崖式下滑,铁矿石供需面提前逆转,价格比其他黑色金属回归更早。通过梳理今年铁矿石价格的波动逻辑,可更好把握以后的行情。 1.季节性累库不影响价格方向1-3月份铁矿石出现了季节性累库,因短期因素影响,铁矿石价格出现了比较大的回调,但并未改变价格震荡向上的方向。2021年淡季累库挺价的原因有:一方面供需面结构没有较大变化,钢厂主动补库;另一方面淡季正好是期货主力换月时候,远期合约预期较好,期货贴水持续上涨向现货正反馈价格预期。 2.需求和库存共振将产生较为顺畅的行情3-5月份,旺季需求启动,钢厂利润高位,叠加铁矿库存下降,推动现货价格上涨。 3.供需格局改变才是价格拐点6月中旬,库存见底回升,但铁矿石价格并未走弱,市场认为当时钢厂利润高位,虽然总库存低位回升,但中高品矿溢价的结构性逻辑将持续。直到7月钢厂在限产计划下,主动去库,疏港量下降,价格才承压下跌。 2 双碳政策长期抑制中国铁矿需求 1.全年进口矿需求或同比下降1555万吨 2021年9月22日,中共中央下发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,总的目标:一是提升能源利用效率。单位GDP二氧化碳排放下降。二是非石化能源消费比重上升。2025年比重20%,2030年比重达到25%。实质就是要控制石化能源(煤炭、石油和天然气)的消耗,增加清洁能源比重。钢铁行业属于两高行业,在碳达峰碳中和框架下,钢铁行业产量面临天花板。 对于2022年钢铁行业生产,一方面需要关注明年能源消耗的总量目标,同时跟踪考核期各省能耗完成情况,以防集中性降能耗减产对铁矿石需求造成冲击。另一方面需要关注是否出台跟2021年类似的粗钢总量目标(2021年全年粗钢产量同比不增长)。最后,需要关注钢厂利润对钢厂生产意愿的影响。一般钢厂利润高的时候,同时减产压力不大的时候,钢厂提产意愿对铁矿需求有拉动作用。 根据2021年采暖季“2+26”城市同比限产30%的目标,预计影响产量下降3000万吨,考虑到其他省份增产意愿,预计实际影响低于3000万吨。我们假设2022年粗钢产量同比1500万吨,折算进口铁矿需求将同比下降1555万吨。 2.钢厂有复产预期,进口矿日耗环比增加41万吨 根据11月份产量情况,全年粗钢减产目标已经完成,而钢厂利润较好背景下,钢厂有提产意愿,意味着铁矿需求将环比改善。根据日均粗钢产量环比变化,预计2022年一季度进口铁矿石需求环比2021年11月上升41万吨每天。 3 铁矿石供应 1.四大矿山存置换和新增产能 全球铁矿石供应最大的两个国家是澳洲和巴西,产量占比56%。其中这两个国家的四大矿山产量占比达45%。产量从大到小依次是淡水河谷、力拓、必和必拓和福特斯丘。中国的铁矿石产量也不少,产量占比11%,是第三大铁矿石生产国。除了澳巴中外,全球生产铁矿石国家较多的还有印度、俄罗斯、加拿大、智利、秘鲁和南非。 从全球铁矿石发运量看,产能自2003年开始进入高速扩张期,直到2014年以后增速开始下滑。但最近两年有部分新增和置换产能集中投产,存在一定的增产空间。据不完全统计,四大矿山2020-2022年有涉及2.23亿吨的新增和置换产能,所以全球铁矿石产能和产量是不缺的。 2.四大矿山2022年产量计划增加1000-2000万吨 2021年1-11月份澳洲主流铁矿石发货量约8.1亿吨,同比减少1.1%;发往中国约5.95亿吨,同比减少2.7%。1-11月份巴西铁矿石发货量约3.284亿吨,同比增加7.6%,发往中国约2.286亿吨,同比增加2.3%。分矿山看,淡水河谷和FMG产量是同比增加了,力拓和必和必拓产量低于预期。主要原因是受到新冠肺炎疫情、矿区原住民历史遗产事件、新旧矿区交替时期等综合因素的影响。 2021年1-10月,中国铁矿石进口93460万吨,其中澳巴矿山进口76689万吨,非主流矿山进口16771万吨。预计全年中国进口铁矿石11.18亿吨,同比下降5255万吨,4.5%。 从2022年产量计划看,巴西淡水河谷产量计划增加500-1500万吨;力拓有500万吨增产预期;BHP和FMG产量环比持平。四大矿山有1000-2000万吨的增量预期。 3.非主流矿山进口量稳中有降 因去年非主流矿发货量基数高,今年非主流矿同比降幅明显,预计2021年全年进口19367万吨,同比下降12.6%。但绝对值依然较高。考虑到绝对价格下跌至100美金附近,同时印度矿明年减量明显,预计2022年非主流矿将稳中有降。 4 成本和运费 2021年海运费涨幅明显,对中国到港铁矿石成本影响较大,最高影响铁矿到港成本上升25-30美金,近期随着海运费价格回落,成本有所下降。截止11月底澳洲-中国海运费14美元每吨,同比增加7美金;巴西-中国运费30美元每吨,同比增加 16美金每吨。今年海运费大幅上升的主要原因是国际贸易放量和疫情导致港口作业效率降低。从长期看,随着海外供应链的恢复和港口效率的提升,运费价格将向下回归。 从四大矿山的半年报披露,四大矿山的FOB成本在35美金以下,考虑到运费上涨幅度,到中国港口成本在50美金以下,如果海运费下降,四大矿山的成本有望下降至40美金以下。非主流矿山成本要比主流矿山的成本高,据不完全统计,非主流矿到港成本在80美金以下。 5 结论 通过梳理铁矿石基本面,全球铁矿石供应存增量,预计2022年四大矿山产量增加1000-2000万吨,同时经过了2021年上半年全球钢厂产量高位的考验,铁矿石供应弹性大。需求端看,全球对铁元素的需求阶段性见顶。海外钢厂月度产量自7月份峰值后延续下滑态势;因双碳政策影响,中国粗钢产量面临天花板,产量难有上升空间。全球铁矿石供需面呈现边际趋松状态,铁矿石价格中枢将有所下移。 国内铁矿石主要矛盾还在需求端,中国限产政策依然是2022年铁矿需求最大干扰项。分节奏看,05合约的铁矿需求有环比上升预期,上半年海外矿山发货容易受到季节性天气影响,在钢厂限产政策不加严的假设下,5月合约铁矿定价将比1月有所上升;而I2210和I2301合约定价将或将受供需趋松基本面影响,价格重心回落。 |

||||||||

作者: chengtianhao 来源:互联网

|